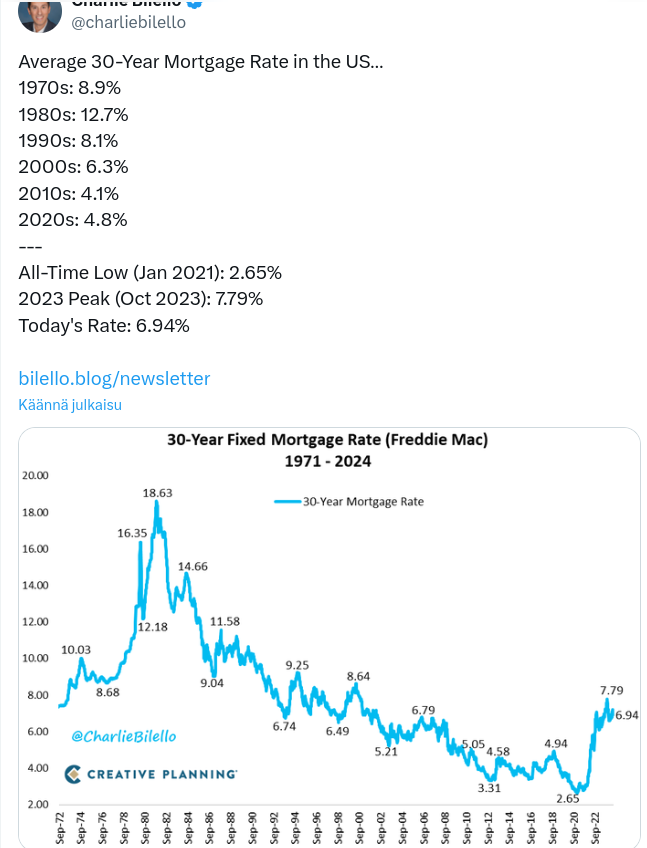

På 1980-talet var räntorna mycket höga, medan de på 2010-talet var betydligt lägre. På 2020-talet har räntorna varit högre än på 2010-talet, men fortfarande lägre än på 1970- och 1980-talen. I januari 2021 nåddes den lägsta räntan någonsin, men därefter har räntorna stigit, och i oktober 2023 nåddes årets högsta ränta. Den nuvarande räntan är 6,94%, vilket är betydligt högre än föregående årtiondes genomsnittsränta, men inte lika hög som på 1980-talet.

Vad ska man egentligen tänka om det här, knappast något.

Här syns det kanske inte hur “förtroendeindexen” tyder på att Tyskland skulle vara på väg åt rätt håll. ![]()

https://x.com/Schuldensuehner/status/1795582982759346585/photo/1

1 gillning

Verneri and analyst Kinnunen discussed Bittium with extreme enthusiasm. ![]()

Defense and medical technology company Bittium could surprise in a positive way after years of disappointments.

00:00 Intro 00:26 Why this time could be different? 03:30 Medical 06:04 Expectations

3 gillningar

Haha, Bittium är ett komplicerat företag! Jag har själv inte blivit övertygad om aktien, det är svårt att säga om de kommer att göra genombrott i försäljningen. Juhas argument för det var verkligen bra. Kanske väger historien för tungt i mitt sinne.

2 gillningar

Jag har allvarligt funderat om jag saknar någon gen… “Förstå Bittium som case gen” ![]() …

…

Krånglig helhet och många olika delar. Allt som är försvarsrelaterat dessutom oerhört svårt ur kundsynvinkel… Håller med dig @Verneri_Pulkkinen : @Juha_Kinnunen :s argument för “this time is different” var bra, men fortfarande många frågetecken för hur det spelar ut.

3 gillningar

New normal. ![]()

“a permanently high plateau”…

3 gillningar

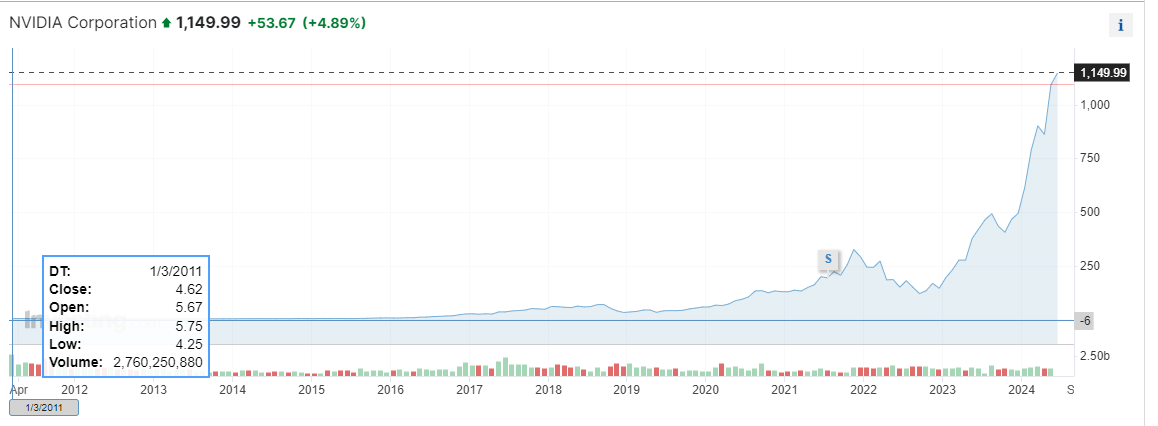

Liten fortsättning ti Isas kommentar, jag saknar en gen… “förstå den s.k. ‘new normal’ gen” i den nuvarande marknaden, just när det gäller NVIDIA och andra tech-bolagen i USA ![]()

3 gillningar

Hej kompisar… symboliserar detta Finlands nya normala eller framtid? Omvänd ränta-på-ränta är Finlands börs framtid. ![]()

2 gillningar

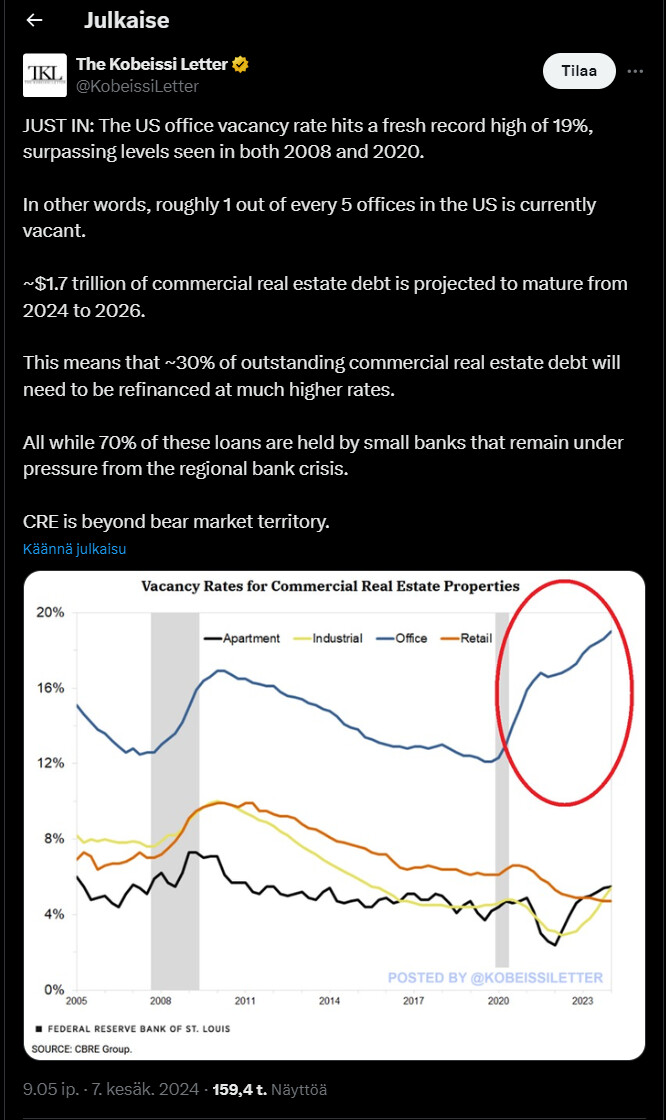

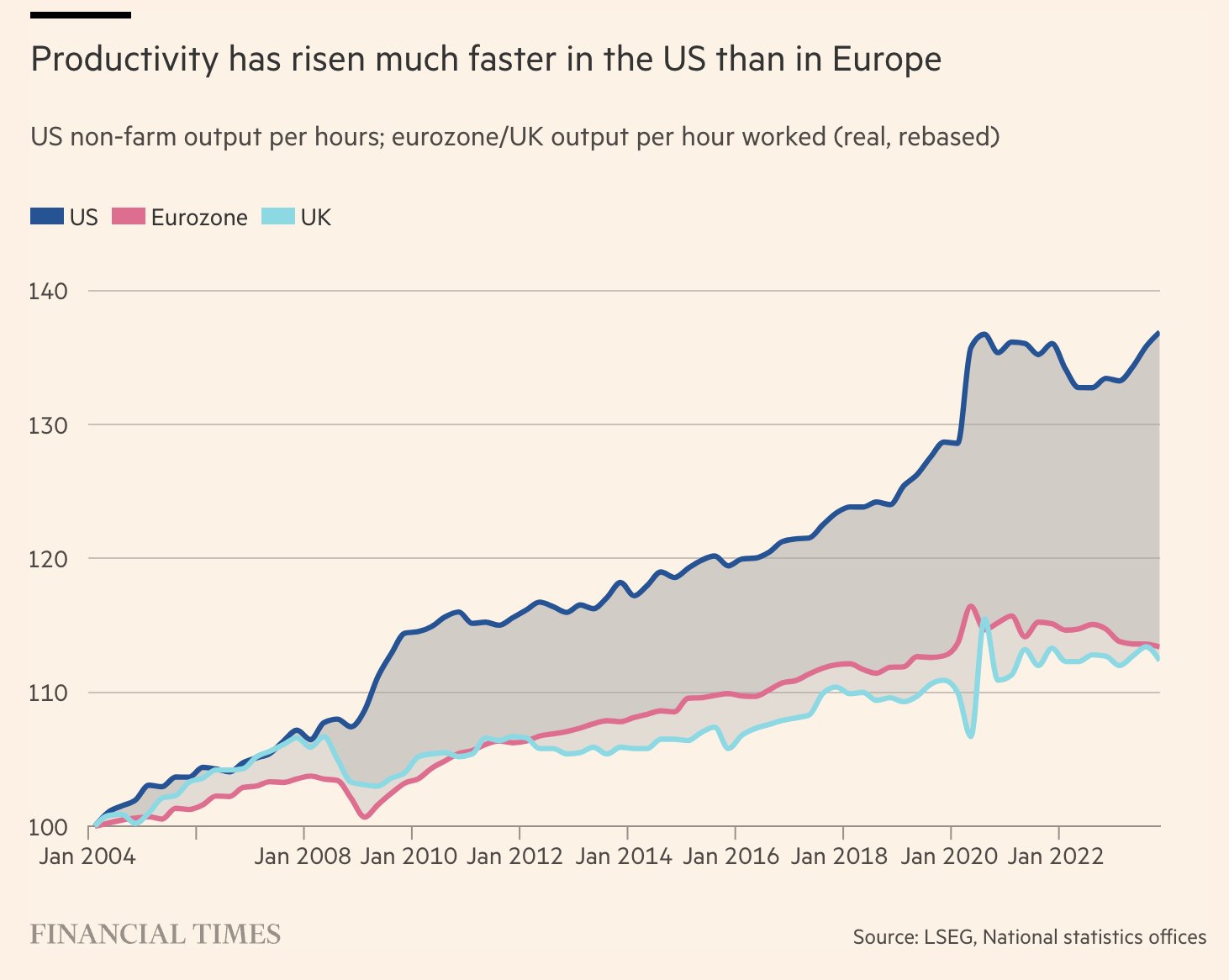

I USA är kontorsvakanstalet på en rekordhög nivå, vilket innebär ett stort antal tomma kontor. Samtidigt förfaller en enorm mängd kommersiell fastighetsskuld snart, och majoriteten av denna skuld innehas av små banker som redan är under press. Detta gör marknadssituationen för kommersiella fastigheter mycket utmanande.

Intressant konto att följa den här X-profilen ![]()

Intressant.

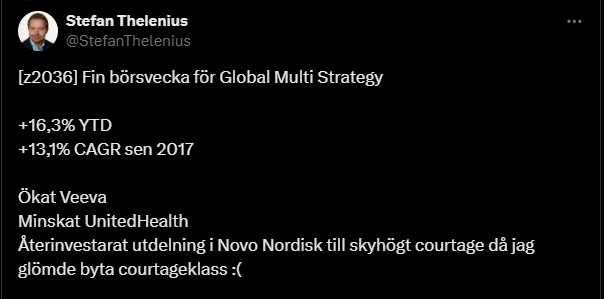

Global Multi Strategy-portföljen har ökat avsevärt i år (+17,3%) och i genomsnitt 13,2% per år sedan 2017.

Investeraren har sålt Adobe (på grund av villkorsändring) och Perion (på grund av förlorat förtroende). Sedan har han köpt Booking och ökat sina innehav i Alarum och Veeva.

https://x.com/StefanThelenius/status/1801863960213278730

2 gillningar

Here’s an interesting tweet that might not be very surprising and perhaps aligns with the perceptions that most people already had. ![]()

https://x.com/Barchart/status/1803085254741156122

1 gillning

Investeringsinspiration: Dags för ett nytt avsnitt av uppesittarkväll. Idag är en av gästerna analytiker @joni.gronqvist. Programmet drar igång kl 20:00. ![]()

2 gillningar

YES! Instämmer med @JesperHagman ! Bara att bänka sig i TV-soffan!

1 gillning

Bakom länken finns en 1,5 minuter lång video där Gates talar om AI.

Bill Gates says that the growth in AI “is real” and the excitement around company valuations is warranted, per Bloomberg…

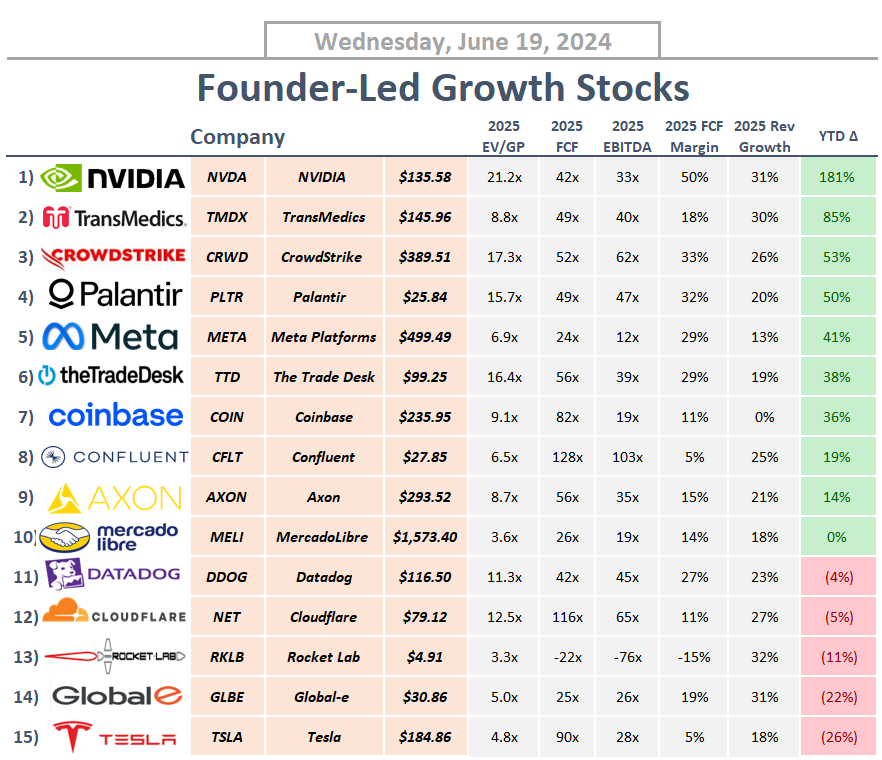

Även om de flesta av dessa företag är noterade i USA (10 av 12), kommer endast 44 % av deras intäkter från Nordamerika. Detta innebär att företagen även verkar brett på andra marknader. Till exempel har FICO störst exponering mot den amerikanska marknaden, medan KLA har minst och får en betydande del av sina intäkter från Kina (27 %), Taiwan (24 %) och Korea (18 %).

Detta visar att man kan vara globalt diversifierad genom att endast äga aktier noterade i USA, eftersom företagen själva är multinationella och verkar på flera olika marknader runt om i världen.

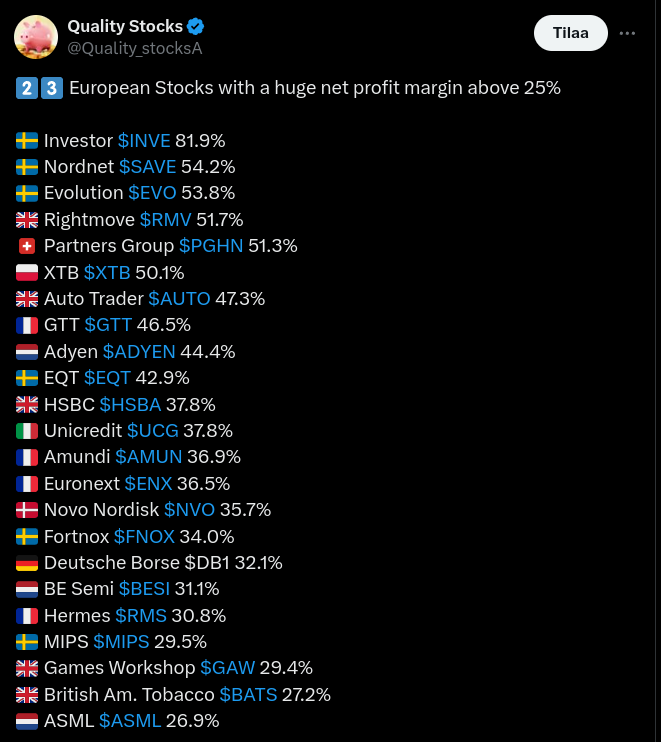

Det finns företag som är bekanta för nordbor. ![]()