@Verneri_Pulkkinen s och mitt sommarbidrag till alla, vars inspiration tryter under rådande marknadsläge och solvärme :). Som glada mumintroll bänkade vi oss på klipporna med samma mission som alltid: att demokratisera informationen på den finansiella marknaden ![]()

![]() ! Vi tar inte oss själva på alltfär stort allvar, men vår lista är däremot seriös :)! Kolla in "fem intressanta bolag på Helsingforsbörsen just nu

! Vi tar inte oss själva på alltfär stort allvar, men vår lista är däremot seriös :)! Kolla in "fem intressanta bolag på Helsingforsbörsen just nu ![]()

![]() !

!

9 gillningar

NESTE: direktlänk till färsk bolagsrapport:

2 gillningar

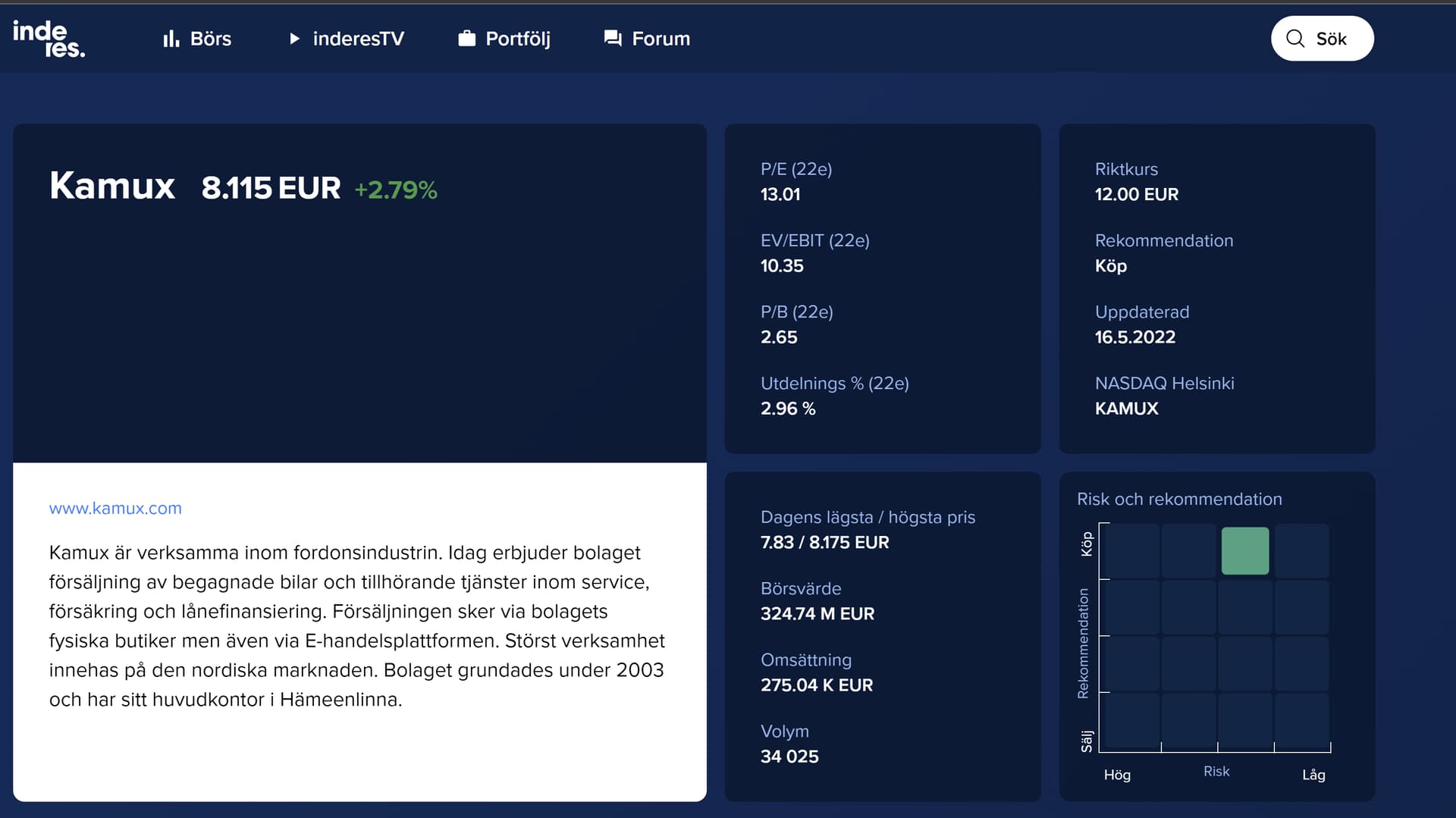

Jag sku gärna vilja nämna Kamux och hela IT-konsultsektorn till den här gruppen av intressanta bolag på Helsingforsbörsen! Kamux är riktigt billigt (2022 förutsatt P/E 13x) med nuvarande kursen och prognoser (av analytiker Thomas Westerholm). Sådana bolag (som Kamux) som har en jättebra “track-record” av värdeskapande, har jätteintressanta framtidsutsikter när marknadssituationen underlättas (frågan är kanske att när marknaden blir lättare).

IT-konsultbolagen gicks bra igenom i den här videon nedan, men några intressanta bolag, som jag sku nämna, är Tietoevry (en riktig “värdeaktie”), Solteq och Innofactor (lite mindre bolag med intressanta tillväxtmöjligheter i framtiden).

Till slut en obligatorisk disclaimer av positioner som jag har skapat i ovanliggande bolag:

4 gillningar

Tack @Johannes_Sippola för att du delar med dig!! Jee!

Kamux: Marknadsläget + effterfrågebilden bjuder just nu på en del utmaningar, som för så många andra branscher + aktörer. Kortisktigt tufft (blir intressant att få se siffrorna för Q2’22), men långsiktigt en helt annan femma. Behovet av transport består…

It-konsult sektorn: en megatrend som man ej kommer undan, men kan ta del av utan att bära allt för mycket teknologisk risk. Binder heller ej allt för mkt kapital. Önskar personligen att jag hade fattat detta lite tidigare :)… Tieto-evry: en stor aktör, som levererar och “tuffar på”, förstår jag bra. Motivera gärna varför du specifikt lyft fram de andra två :)!

4 gillningar

Ja, gällande de här andra bolagen:

Kanske huvudsaken att minnas med dom här valen är att jag har bara valt några bra bolagen från en sektor som är jättelockande enligt mitt åsikt. Men några kommentarer av Solteq och Innofactor nedan ![]()

Solteq:

- Solteq har lite svårigheter på kortsikt just nu pga. komponentbrist och investeringar, som krävs mer än förväntat → pågående transformation till en sån “nordisk produkthus” försenar.

- Men när man tar en koll på värdering, kan man se, att marknaden har redan diskontat väldigt mycket illa till värdering. Före kunde man justifiera en premie till andra IT-konsultbolagen pga. bättre tillväxtförväntningar, nu gör man det int mera och värderar Solteq till samma nivå som andra IT-konsultbolagen i Finland.

- Man måst int glömma att på långsikt situationen har int ändrat, transformationen händer bara lite senare. På långsikt ser värdering lockande ut, pga. bättre tillväxtmöjligheter jämfört till andra bolagen. Hoppas att i framtiden också del av SaaS (Software as a Service) baserad kontrakter och därmed s.k. “kontinuerligt” omsättning sku öka → marknaden uppskattar sånhär kassaflöde jättemycket!

Innofactor:

- Kort och koncist: låg värdering med intressant fokus på Microsoft baserad lösningar och konsultation. Jag kan själv int tro att Microsoft int sku behövas i arbetslivet gällande IT-saker också i framtiden!

- Innofactor har haft mycket svårigheter i föregående åren (ca. 2016 - början av 2020), men har lyckats överkomma utmaningar just i senaste åren (2020-2021). Under de senaste kvartalen har tillväxt stabiliserat till nollnivå, men där finns många tillfälliga faktorer (t.ex. COVID-19 baserad sjukledigheter i första kvartalet 2022) som förklarar det. Från Q2:an framåt sku där finnas inga större faktorer som sku störa tillväxt och lönsamhet → kanske värdering kunde också förhöjas när marknaden märkar det här?

4 gillningar

Tack för intressanta tankar!! En utmärkt och pinfärsk analys av analytiker Joni Grönqvist över Innofactor finns på nedanstående länk:

Precis som du kort sammanfattade: en turnaroundresa, som avstannade (pga covid osc), men samtidigt ett bolag som verkar vara redo för ny accelration på tillväxt genom slipat fokus. Förutsättningarna verkar finnas (Microsoft lär knappast försvinna ur bilden ;)) + marknadspotential i Norden (dit fokuset nu riktas). För att citera Grönqvist: “The foundation for implementing the Nordic growth strategy exists but requires proof of implementation.”

4 gillningar

Välkommen till Sverige, Inderes! Har verkligen längtat efter ett svenskspråkigt aktieforum på sistone då Avanza varit stängt.

Några intressanta aktier i Helsingforsbörsen (utöver de som nämnt ovan):

• Harvia: Marknadsledare inom sauna & spa tillsammans med svenska TylöHelo. Expanderat kraftigt de senaste 3 åren både organiskt och icke-organiskt och vunnit marknadsandelar i USA, Japan och tyskspråkiga Europa. Var såklart en coronavinnare och kursen har fått en rejäl smäll i år (-70%), vilket lett till attraktiv värdering idag med p/e ~10 och EV/EBIT 8,5 (2022e). Europas pågående energikris som största risk i nuläget (vinstvarnade tidigare i år), detta tycker dock många är redan inprisat i aktien. Stora möjligheter i naiva marknader såsom Östasien och USA och bra track record på konsolidering inom branschen. Blev en populär folkaktie bland finska småsparare under corona, men tydligen har många lämnat skeppet… Värt att notera att Harvia i grunden är ett relativt defensivt bolag trots stor volatilitet i aktiekursen.

• Tokmanni: Finlands Rusta, största lågprisvaruhus. Stabil och möjligen växande marknadsposition i Finland. Också fått en eftercoronasmäll och kursen backat 50% i år. Relativt attraktiv värdering med p/e 12 och bra dividend (~5%). Tror personligen inte på organisk expansion utomlands men kanske genom förvärv? För tillfället ligger bolagets fokus på lansering av ett flertal egna varumärken (med högre bruttomarginal) samt tillväxt inom dagligvaruhandel. Största risk hård konkurrens inom braschen, inte minst på grund av svenska aktörer såsom Rusta och Clas Olsson.

• Qt Group: Programvaruutvecklare från Esbo som erbjuder Qt plattform. Qt är ett programmeringsverktyg som kan användas för att programmera grafiska UI. Vunnit stora marknadsandelar bland annat inom fordonssektorn. Aktiekursen sjunkit -70% i år likt med hela teknologisektorn, hade en extrem värdering 2021 med p/e nästan 100. Idag marketcap 1 mrd € med omsättning 150 miljoner € och EBIT 40 miljoner € (2022e). Enl bolaget själv förväntas en tillväxt på 30 %/y de kommande åren. Har svårt att på riktigt förstå caset och marknadsdynamiken själv, äger därför inte.

Tydligen är jag expert på fallande knivar ![]()

Edit. Insåg precis att alla tre har vinstvarnat i år, riktiga knivar ![]()

4 gillningar

Vilken härlig bukett av vinstvarnare ;)!

Harvia: @rauli.juva , Harvias analytiker lovade precis att vi kan mangla igenom bolaget på video i veckan, återkommer genast det är gjort :)! Ett kvalitetsbolag till attraktiv värdering på nuvarande multiplar, sant, men själv funderar jag, precis som du vad energikrisen för med sig. Även gällande hela fastighetssektorn. Vem vill ha flera kvadratmeter, o vem vill bada bastu (annat än i Norden) överhuvudtaget och till vilket pris, i framtiden?

Tokmanni: hög direktavkastning + lansering av nya egna varumärken: check. Även nykoncepten med inredning och dyl. talar till bolagets fördel o att man fungerar strategienligt. Att satsa på högre marginaler låter lovande i en inflatorisk miljö. → Bra att försöka hålla kundlöftet om låga priser. I den rådande makroekonomiska omgivningen tar dock hela branschen stryk, (alla handlar mindre med mindre disponibel inkomst): samtidigt: det man måste handla, handlar säkert konsumenten gärna billigt. Funderar lite på det facto att man Q2 stod för en jämförelsevis sämre utveckling gällande näthandeln. Må så vara, att coronan gav skjuts åt utvecklingen under jmf period, men iom att satsningar gjorts, verkar “the outcome” lite förvånande. Att omsättningen ökade ngt under Q2: berodde detta på att inflationen återspeglas i priserna, eller ej vågar jag ej orda om. Detta något att återkomma till :)! Samtidigt: lagersituationen?

Qt: @Antti_Luiro : could you help out with some quick comments of how you see Qt’s situation? What is relevant and what is not at the moment?

6 gillningar

Qt is an interesting company indeed! They’ve heavily invested into the embedded software market, where their technology has been reached great success and is used to build a broad range of graphical user interfaces already. 2020-2021 were years of very strong growth for Qt, but also the market - component shortage was limiting many of Qt’s customers ability to manufacture their products and respond to the large demand in the markets.

Now the company is in quite the interesting stage and short term is quite difficult to forecast ![]()

Developer licences

- Qt’s growth from last 2 years mainly came from developer licences (bought by customers when their product development starts), which generated 65 % of Qt’s 2021 revenues together with related consulting. There is now some uncertainty regarding how fast Qt can grow here, as the weakening economy has slowed down decision making in R&D organizations. Part of decision making moved customers to shorter contract period licences:

- Qt books 95 % of developer licence revenue for entire contract period immediately

- Previously 3 year licences were quite common, now 1 year much more common. >> more of 2022 revenue is recurring in 2023 than on previous years

- The question is - will there be a slowdown in new projects, or will the overall market trends towards GUI’s overpower the slowdown from uncertainty? Qt has communicated that they don’t believe in a major slowdown, although for them its also difficult to predict how fast customers are ready to move.

Distribution licences

- A large share of Qt’s long term income (long term up to around 40 %, currently ~20 %), on the other hand, is expected to come from distribution licences, which customers pay every time they ship a commercial Qt-inside end product to their customer.

- Component shortage limited the growth of this revenue item - now the question is, how fast will the component shortage bottleneck be solved and how much will global economic slowdown slow down the deliveries of end products?

- A lot of product development is in the works with Qt technology (as shown in developer licence sales), so short term distribution licence growth is sort of already ‘done’, just the volume of it is dependent on how component shortage & overall end product demand develops

Long term the market looks good and competitively I think Qt still has a good standing to be one of the large players in the embedded software market. Qt grew above its targets in last 5 years, but it needs to be noted that the latest targets were given in a stronger market environment earlier this year (February 2022).

5 gillningar

Här kommer äntligen Harviavideon med @rauli.juva , som utlovat:

Kvalitetsbolag på rea? Operativt har bolaget ett finfint track-record, men nu möts det av ett annat operativt klimat…

8 gillningar

Dessa är enligt min åsikt nu ganska intressanta. ![]()

Fortum

Företaget har varit i kriser, vilket de flesta förmodligen är medvetna om. Dessa kriser har haft en mycket stor påverkan på aktiekursen, men nu är företaget i grund och botten i mycket bra skick och billigt.

Underbar vattenkraft och underbar låg värdering samt en läcker risk/avkastning-förhållande.

Neste

Det har talats negativt om företaget och det beror antagligen på enskilda negativa nyheter som påverkar företagets verksamhet till viss del. Det verkar som om företaget är undervärderat av marknadspsykologiska skäl.

Det har en stark marknadsposition, företaget ser ljust på framtiden och hanterar risker.

Valmet

Företaget har presterat väl inom många olika områden och har inte egentligen några stora svagheter. Det finns vissa risker, men allt ser bra ut och ändå är aktien för billig.

Teknologiskt konkurrensfördel, hög medarbetarnöjdhet, Neles är bra, fin orderstock och det finns potential att öka lönsamheten.

3 gillningar

Nordea

Nordea är billigt med olika värderingsmultiplar, det är svårt att ändra på det.

Stigande räntor och förbättrad räntenetto stärker Nordeas framgång, dessutom har företaget lyckats hantera kostnadseffektivitet och förmögenhetsförvaltning.

Enligt min åsikt har företagets aktie helt ogrundat lidit av “andras” problem.

1 gillning

Gofore

Enligt min åsikt är företaget av högsta klass inom sin bransch. Det har en bra ledning och företaget behärskar verkligen investerarkommunikationen.

Företaget verkar på växande marknader och har lyckats växa både organiskt och icke-organiskt under lång tid. Företaget har varit en mycket uppskattad arbetsplats, så jag tror att kompetenta personer kommer att stanna där, vilket möjligtvis innebär att företaget inte behöver betala lika höga löner som sämre arbetsgivare. Dessutom blir det lättare att locka kompetenta personer.

Aktien har sjunkit oproportionerligt mycket, visserligen delvis med anledning, men överdrivet är överdrivet.

1 gillning

Det jag lider av är tanken över hur mycket bättre kan Nordeas resultat bli? Är inte så starkt insatt i Nordea fast jag har en ganska stor position i Nordea. Men till mig känns det att bolaget kunde effektiveras och räntorna kunde stiga. Båda av dessa händelser har skett. Men what’s next? Kan Nordea växa och vinna marknadsandelar, utvidgar de till nya länder? Vad kunde driva resultatutvecklingen?

2 gillningar

Tack för dina tankar! ![]()

Bra frågor och tankar. Jag tror att jag inte är bra på att svara på dem.

Ibland har någon uttryckt tvivel kring om Nordea verkligen kan växa och expandera så mycket. Om ekonomiskt utmanande tider varar en längre period, kommer det oundvikligen att påverka även Nordea - kanske med fördröjning, men ändå.

Även de allmänna bostadsmarknaderna påverkar Nordea, så även på det området har det varit utmanande och detta kanske inte syns direkt i företagets verksamhet och siffror ännu.

Klarar sig Nordea i den ökande digitaliseringsracet? Kan det dyka upp moderna banker som agerar snabbare och mer kundvänligt? Och banksektorn är ju något cyklisk…

Dessa var bara mina egna tankar, som inte bygger på några exakta fakta, utan helt enkelt vanligt tänkande.

2 gillningar

NORDEA: mina tankar går i samma banor gällande Nordea: “vad blir liksom nästa steg”…

Många nischbanker har tagit stryk o Nordea verkar vara väl rustat för att möta kreditrisker (andel privata fastighetslån o riskerna på det låga i jmf med andra: nu kommer jag ej ihåg varifrån jag drar denna tråd o tanke, men jag vet att jag läst det. Kanske i senaste anaysen? @börsen84 : vet du?

Äger ej själv, men sonen har en MINIMAL position i sin portfölj. Av ngn anledning har jag svårt med banker. Så mkt reguleringar (vilket är bra) att jag känner att jag bara faller av kärran. Det andra är att bankernas händer egentligen rätt bakbunda då det kommer till hur mkt man kan påverka den egna verksamheten och verksamhetsförutsättningarna (Styrs alltid mer av världsläget, om världen och lagstiftning vad du själv än gör…).

Samtidigt kommer banker alltid att finnas och behövas. Har tilltro till bankväsendet och centralbankerna. Gillar ej alternativa lösningar utan förankring… (Ja, detta blev tydligen lite åsiktsyttringar igen ![]() ).

).

Men VEM har påstått att investerande INTE innehåller känslor o åsikter…

2 gillningar

Jag kan inte säga något mer specifikt om detta, men du är säkert på rätt spår. ![]()

Jag vet bara att vissa typer av utländska banker har lidit och på grund av deras problem har även andra bankaktiekurser sjunkit. Så kort sagt.

1 gillning

Jag är smått försiktig med banker för tillfället, för är inte liksom riktigt säker vad som prissätts i aktiepriserna. Speciellt i Nordea känns det som värderingen borde vara mycket högre…men i sådana situationer räknar jag med att det är något jag inte förstår, speciellt när det gäller stora bolag. Det finns alltså någon risk som jag inte vet om. Det känns liksom “too good to be true”.

Nordea var dock mycket intressant för mig för 3 år sedan, men då var jag rädd att placera stora summor. Det skulle nog ha varit en no-brainer. Köpte en del för 4-6€ och är nog mera än nöjd med direktavkastningen för dessa köp, men borde ha köpt mycket mera för att vinsterna “skulle kännas någonstans”.

Jag är mera intresserad dock av Oma Säästöpankki, som vinner klart marknadsandelar och på så sätt växer kraftigt.

Läste artikel i dagens kauppalehti om Elina Avela och det fick mig att fundera att vilka är de bolag som kanske verkar lite dyra nu, men på långsikt kan skapa stark ROE och tillväxt. Från min egna lista på bolag jag följer stannade jag upp på Eq och Vaisala. Kommer ni på andra?

Gofore som @börsen84 nämnde har jag redan i portföljen. Neste och Kone vill jag inte köpa för har svårt att förstå deras situation.

4 gillningar

Den kloke vet vad han inte vet, och generellt sett är försiktighet klokt inom investeringar. Självklart är överdrift överdrift i allting.

“Det känns för bra för att vara sant.” Samma känsla med Nordea, men ändå äger jag det i en rimlig omfattning och är nöjd. För att vara ärlig skriver jag kanske för självsäkert i förhållande till vad jag vet.

Också när det gäller Oma Säästöpankki kommer det att tänka på att jag har hört mycket beröm från dess kunder, även om jag förstås har bekantat mig med företaget genom analyser och andra uppgifter.

Jag förstår inte varför jag alltid “överser” Vaisala. Jag tycker kanske att det är för dyrt… eller kanske jag inte följer det, eftersom ingen i min krets följer det. ![]()

2 gillningar

@Verneri_Pulkkinen, du har all information tillgänglig, berätta för oss! Tack! ![]()

(ingen brådska)

2 gillningar