Vad har du i din portfölj? - Visa, klistra in tabell kakor och motivera varför du just valt bolagen i din portfölj.

Jag måste säga att speciellt på Inderes.fi är det mycket inspirerande att läsa hurudana portföljer folk sitter på. De bästa inläggen har goda motiveringar om varför bolagen finns i portföljen.

Nyttan av att reflektera är mångsidig. Det kan klargöra ens egna tankar att ibland lite skriva om bolagen. En annan sak är ju att det är roligt att kolla tillbaka på sina egna inlägg och se vad man skrivit om bolagen. Så det fungerar lite som en dagbok. Därför tycker jag att det finns en beställning för denna diskussion även på denna forum.

Jag kör igång.

Som placerare har jag haft många identitetskriser och ibland vet jag inte ännu heller vad jag vill. Jag gillar dividender, men vill helst äga bolag som har goda tillväxt möjligheter och chansen att återinvestera en del eller mycket kapital med hög avkastning i sin egen verksamhet. Så detta gör portföljen lite itu delad, för man kan sällan få båda i samma paket. En hög dividend brukar vara orsak av att ett bolag ser inte tillräckligt attraktiva återinvesteringsmöjligheter i sin egna business.

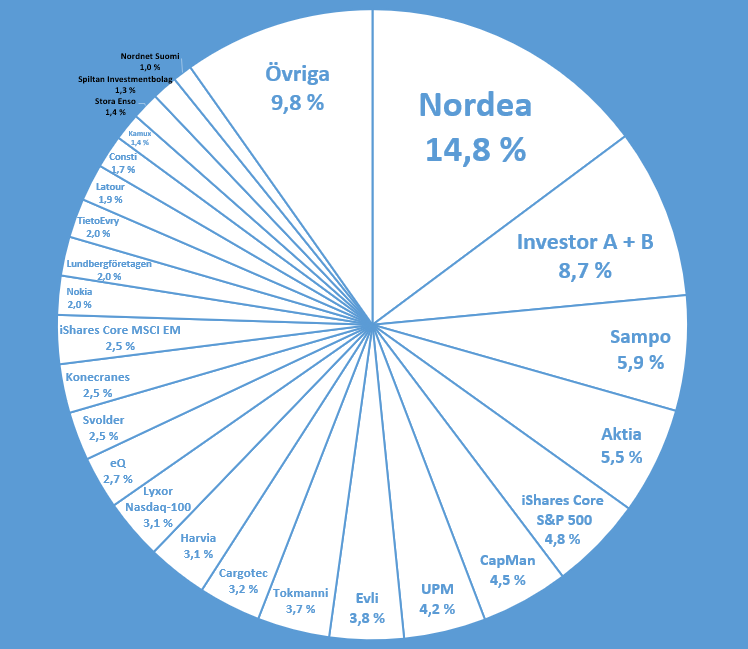

Portföljen 29.4.2023

Nordea 12% - Nordea har varit i min portfölj ända sedan 2020. Jag började köpa av aktierna lite innan och under korona krisen. Innan koronakrisen tänkte jag att det finns en god möjlighet för en förbättring i bankens verksamhet (jag förstod nog inte riskerna då), och sedan i korona krisen tänkte jag att, tja med ca. 5€ pris måste mycket gå dåligt. Jag har ibland köpt till för lite dyrare pris och senast nu efter Q1 resultatet. Nordea ger till mig cash flow och med denna direktavkastning tar det inte många år tills inverestingen betalat sig tillbaka. Sedan har man ju haft otrolig tur i hur bra banken effektiverats och att ROE idag är så högt som det är. Men det kunde jag inte förvänta då jag började köpa.

Tokmanni 11% - Har en liknande story som Nordea. Började köpa innan korona, köpte med alltför hög värdering under korona och nu ligger jag på ett medelpris vid 15€, som är lite onödigt högt. Tror att Tokmanni på långsikt är en stabil och ok placering, men skulle gärna köpa till med en lite lägre värdering för att trycka ner medelpriset. Blev lite girig under koronan. Främsta motivering för Tokmanni är direktavkastningen och höga avkastningen på eget kapital.

Marimekko 9% - Jag är en marknadsförare och måste bara beundra Marimekkos brand byggande. Helt otroligt. Har varit försiktigare i priset jag betalat för Marimekko och det har lönat sig. På kortsikt har bolaget svårt med konsumentbeteende och sjunkande köpkraft. Goda sidan är att deras portfölj är diversifierat, t.ex under koronan så växte inredningsprodukterna massor, medan kläder och väskor sålde sämre. Nu går det tvärtom.

Puuilo 7% - har performerat strålande i en svår marknad. Tror att bolaget har ett vinnande koncept i och med låga kostnader och att de kan snabbt få nya affärer lönsamma. Gillar ledningen. Hög ROE och god dividend. Tävlingen har ökat i och me Jula, men tror att Puuilo klarar sig väl. Till min skam har jag aldrig besökt en Puuilo, fast jag ägt bolaget ända sedan IPO

Noho Partners 7%-Beundrade deras verksamhet genom Covid och tänkte mig att om de klarar det hela skall jag placera. Och så blev det ju. Gillar ledningen och business modellen. Kvantiteten och fokus på de lönsammaste verksamheten ger en tävlingsfördel som annars verkar svår att nå inom denna bransch.

Kamux 6% - Svår situation, men tror det är ganska mycket illa i priset. Mitt nuvarande medelpris är lite väl högt på 7,70€, men vill inte ha för mycket av Kamux i min portfölj, för min teori att det kommer bättre tider i bilhandeln, kan vara fel? Kan ju även hända att Kamux i sig är problemet, inte industrin. Tror inte men man måste ta det i beaktan.

Admicom 4% - Svårt för tillfälle inom byggnadsindustrin, men tror att bolaget kommer klara sig bra då medvinden inom industrin kommer igång. Inderes plockade detta bolag i modellportföljen, jag hade en stark aning om detta, men började köpa lite för tidigt. Ligger vid ett medelpris på 52€.`

Revenio Group 4% - En av de tre bolag jag valde att hålla för +10 år i portföljen. Har ökat nu och om jag får mera möjligheter att sänka på medelpriset ordentligt så kommer jag säkert att använda chansen. Revenio är i mina ögon med de bästa bolagen på helsingfors börsen.

Terveystalo 4% - Ett bolag som haft det svårt, men priset reflekterar det. Trenden verkar svänga så småningom och bolaget har effektiverats en del. En ok dividend och liten årlig tillväxt ser bra ut i mina ögon. Stark brand. Bra tillväxt i Sverige. Tja det går framåt sakta tag…

Fondia 4% - Ett av mina favoritbolag för tillfället. Verkar som bra business, nya ledningen verkar ha god kontroll på businessen och kan svänga på skeppet. Mycket svår historia, som varit beroende av ledning och ägarna. Nu nya möjligheter. Q1 - 23 lite svagare än jag själv väntat.

Gofore 4% - Ett strålande bolag som man gärna äger. Dyrare än sektorn, men det finns en bra orsak till detta. Hög lönsamhet, bra tillväxt.

Oma Säästöpankki 4% - Den udda banken med låg direktavkastning men bra tillväxt. Det tog en lång tid för mig att förstå deras styrka, men genom att ge kunderna god service för ett högre pris kan de differentieras från de andra bankerna. Jag tror det finns tillräckligt många som är missnöjda med de andra bankerna med sämre kundservice, att OmaSp skall ha möjlighet att växa.

F-Secure 3% - Jag hade förväntat mig lite sämre resultat i Q1 -23, men vad jag inte väntade var företagsköpet. Köpte F-secure för hög kommande direktavkastning. Businessen verkade tråkig och ganska enkel att förutse. Tja, nu ändrades nog storyn helt. Bolaget tog rejäl skuld, som verkar enkelt för dem att hantera med hjälp av gott kassaflöde, men kommer de i framtiden också fortsätta med företagsköp? Blir detta ett dividendbolag?

Talenom 3% - Talenoms profil är lite suddigt för mig just nu. De vill växa och betala dividend. Samtidigt verkar det svårt att nå organisk tillväxt och bolaget köper hela tiden mindre bolag, men lyckligtvist med ok värdering. Var i ett skede färdig att ge upp med bolaget, men kanske det kräver bara tid att få igenom effektivering och egna system i de uppköpta bolagen? Hade önskat att sverige skulle ha blivit mera lönsamt innan de fortsatt sin expandering.

Capman 2% - Har varit ett problematiskt innehav, för har aldrig riktigt vela betala marknadspriset av bolaget. Gick in under 2€ och har enda sedan dess väntat på ett passligt tillfälle att köpa mera. Hittills har bolaget klarat sig fint, men är lite skeptisk om resultatet hålls på lika hög nivå nu när trenden ger inte

mera medvind. Få se…

Wärtsilä 2% - är intresserad att följa med hur verksamheten framskrider och vilka gröna lösningar de kan komma med. En orsak varför jag valde Wärtsilä var på grund av att Investor är storägare i bolaget och Wärtsilä har haft det lite svårt…turnaround på väg?

Efecte 2% - Efecte är liksom ett jätte tråkigt Saas bolag. Känns som inget händer, men ändå kommer de med stabilt tuffa Saas tillväxt siffror kvartal efter kvartal. Skulle vela skaffa åt mig mera Efecte, men vet inte riktigt hur mycket man vågar betala av bolaget.

Sitowise 1% -följer med hur det går för bolaget. Tycker att värderingen är låg. Svårt för hela branschen, men skulle kunna tro att detta är ett bra bolag på långsikt? Vet inte. De har också en liten del Saas lösningar, vilket ger en intressant twist på caset.

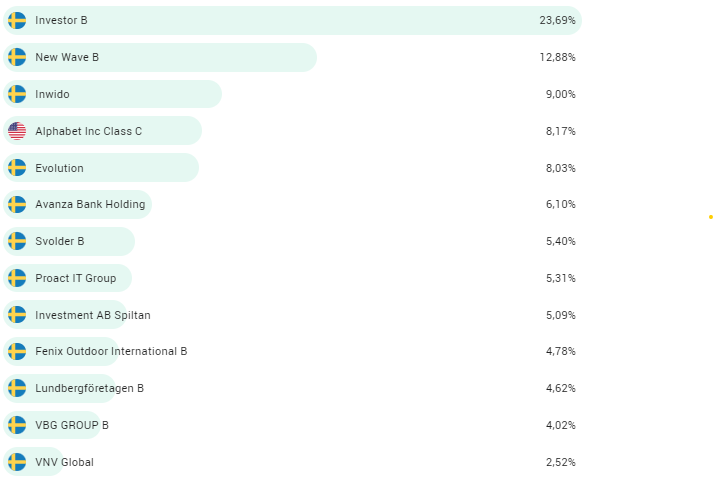

Svenska portföljen

Jag började för några månader sedan köpa mig in i svenska bolag. En orsak var att sprida ut på risken, valutan och på grund av att det finns mycket intressanta bolag just i Sverige. Jag har liksom tänkt som så att jag köper inte typiska bolag, utan köper investeringbolag och serieförvärvare. Placerade summorna i Svenska portföljen är än småa, men jag ser framemot att skala upp positionerna i Investor, Svolder och högst antagligen Lifco.

Svolder 23% - Väntar ännu på Q1 resultatet, VD byte ger lite spänning.I mitt tycke ett gott sätt att få en bred diversifiering av svenska småbolag,

Latour 23% - Jag har följt med Assa Abloy noggrant en tid, men bestämde mig att köpa Latour i stället, som är ägare i Assa Abloy. Blev förtjust i Latours portfölj, samt deras sätt att skapa värde långsiktigt.

Lifco 20% - Ett kvalitebolag, med lite hög värdering. Vill följa med närmare och vänta på möjligheter att köpa mera. Fint bolag med bra track record!

Investor 19% - En klassiker som jag vill äga mera av. Under Q1 rapporterade största delen av bolagen i Investors portfölj helt kanon resultat.

Teqnion 15% - En förtjusande liten serieförvärvare. Det är liksom roligt att följa med deras story, men värderingen är hög.

Planen är att sakta men säkert skala upp på case som verkar lovande. Jag försöker äga långsiktigt, fast ibland såsar jag till det och agerar kortsiktigt. Där har jag att förbättra.

Hur är det med er andra? ![]()