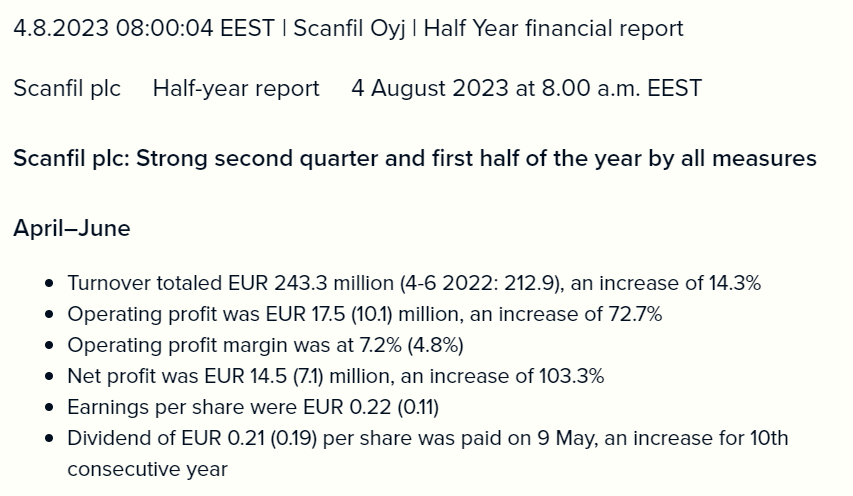

Scanfil AB höjer sina riktlinjer för omsättning och rörelsevinst för år 2023.

En starkt ökad efterfrågan från kunder, förbättrad tillgänglighet av elektronikkomponenter och investeringar i produktionskapaciteten på fabrikerna har möjliggjort högre produktionsvolym och stärkt utsikterna för resten av året.

Den nya resultatguiden för år 2023:

Scanfil bedömer att omsättningen för år 2023 kommer att vara 900–950 milj. euro och den justerade rörelsevinsten 61–68 milj. euro.

Tidigare resultatguiden, publicerad den 12 april 2023:

Scanfil bedömde att omsättningen för år 2023 skulle vara 880–940 milj. euro och den justerade rörelsevinsten 56–64 milj. euro.

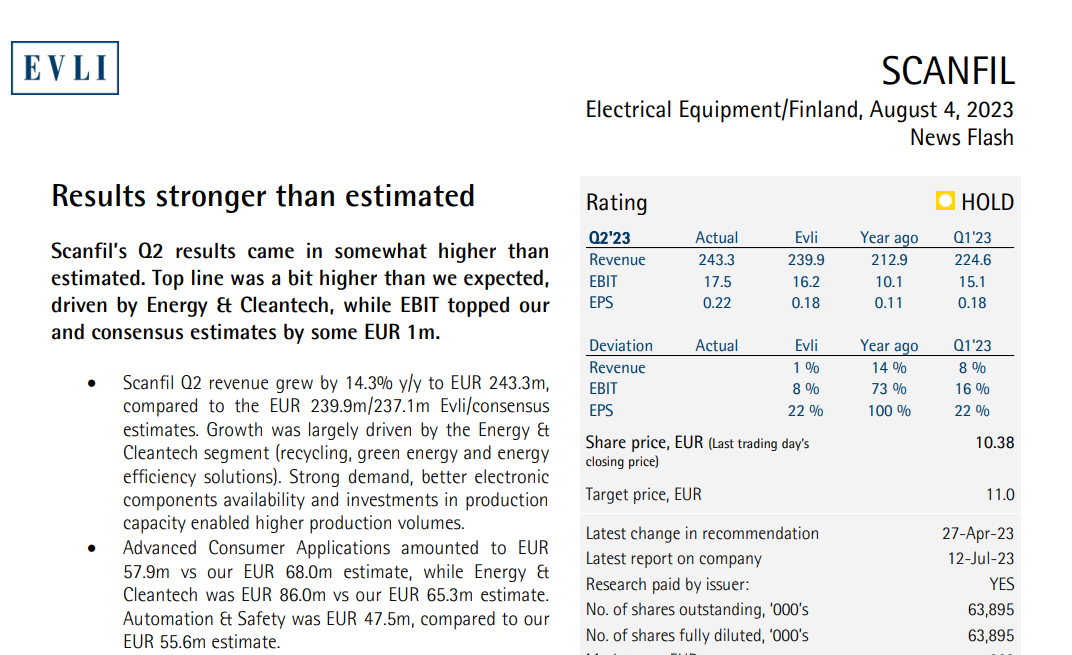

Angående Scanfil: just nu råkade vi ha tillgång till tredje parts analyser på ENG.

Detta är EVLIs senaste Scanfil analys: Obs: kopierar in vår disclaimer: Detta är en aktieanalys producerad av tredje part och reflekterar därför nödvändigtvis ej våra åsikter och värderingar

Den andra var NORDEA s analys:

Obs: kopierar in vår disclaimer även här: Detta är en aktieanalys producerad av tredje part och reflekterar därför nödvändigtvis ej våra åsikter och värderingar

Bild från första sidan: (Bara att trycka på “ladda ner”): dyker upp i pdf format:

Scanfil har kontinuerligt presterat mycket bra. Jag äger aktier i Scanfil, men jag hade inte trott att företaget skulle klara sig så här bra, och det är särskilt trevligt att framtiden ser ljus ut.

Det här resultatet var naturligtvis inte längre överraskande efter den positiva resultatvarningen.

Det är fantastiskt att Scanfil expanderar osv. Jag tänkte tidigare att Scanfil var något dyrt, så jag minskade min ägarandel en aning för några månader sedan.

Det här var en mycket bra och användbar video. Scanfil har länge presterat mycket bra, aktien kan inte anses vara billig, men jag har beslutat att behålla den i min portfölj eftersom jag tror att företaget kommer att klara sig särskilt på lång sikt, även om det ibland kan uppstå små problem.

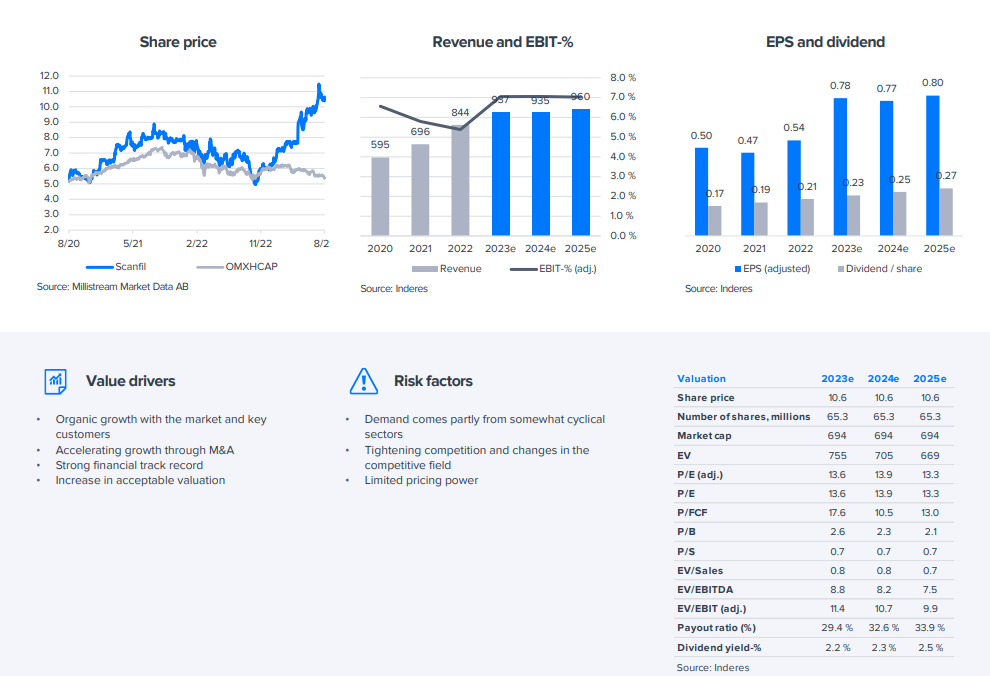

Vi har inte gjort några prognosförändringar, men med värderingsfallet på grund av den tydliga aktiekursnedgången känner vi att den förväntade avkastningen har förbättrats. Scanfil har presterat bra under en längre period men på senaste tiden har industriella data från Europa dock varit dämpade på aktien.

Scanfils aktiekurs har sjunkit med 20% från stängningskursen efter kvartalsresultaten trots att det inte har funnits några betydande nyheter från företaget. Men Scanfil har en stark position med sin starka kassa och har möjlighet att dra nytta av marknadssituationen. Blir spännande att se hur Scanfil kan prestera framöver!

Isa och Antti pratade också allmänt om kontraktstillverkare.

Contract manufacturing industry has improved profitability in recent years. Even though margins are not so wide, industry is not very capital intense which means it’s possible to generate good ROIC even with thin margins. Inderes Head of Research Antti Viljakainen comments contract manufacturers.

Kul med lite snack om Scanfil och kontraktstillverkarna!

Jag har köpt tillbaka mina aktier, tycker det ser billigt ut Men det är såklart inte otänkbart att det kan bli billigare om kommande rapporter visar avtagande tillväxt och deras nya VD får för sig att rensa bort med lite engångsposter

Någon som har några tankar om att ett flertal av de större ägarna har minskat sina innehav?

Jag förstår att den tidigare VD:n försäljning av aktier har sannolikt också pressat företagets aktiekurs.

Andra försäljningar har skett till ganska höga priser, enligt min uppfattning. Naturligtvis är det alltid beklagligt.

Försäljningen av aktier har inte oroat mig när jag tittar på helheten. Jag är ingen expert och en erfaren investerare, så det skulle vara trevligt att höra vad andra tänker om detta.

NOTE, kontraktstillverkare i Sverige, presenterar sitt tredje kvartal i skrivande stund och aktien har gått upp på rapporten. NOTE rapporterar ökad omsättning och upprepar sin guidning på helåret 2023.

Jag vet inte om jag kan uttrycka det rätt och om min fråga är relevant.

Jag har gjort en del undersökningar om Scanfils kundkrets, men en stor del av företagen är ganska obekanta för mig, liksom deras branscher. Kundkretsen verkar vara koncentrerad.

Om jag minns rätt, sades det i höstas att Scanfils kund ABB hade den största orderboken någonsin, men det verkar inte vara fallet längre. Även Valmet har haft en exceptionellt stor orderbok, men tydligen inte längre och kanske inte h heller framöver.

Positivt för Scanfil är att det verkar som om graden av outsourcing har ökat och västerländska aktörer är allt mer intressanta på grund av den globala situationen.

Nåväl, jag är orolig för Scanfils framtidsutsikter eftersom jag upplever och ser att åtminstone många stora kunder och deras branscher lider, vilket inte kan undgå att påverka detta företag. Är analytikern bekymrad över detta?