Tycker Scanfil är ett fint bolag med en bra historik och goda framtidsutsikter. Värderingen också helt okej om man tror på marginalförbättring framöver.

Är det någon som vet vilken den största kunden är? Något bekymmersamt att den utgör 19% av omsättningen

Hej @espresso_invest ! Välkommen till forumet !!

Kontraktstillverkare verkar trenda, på många fronter! Du har kommi till rätt ställe !

På Inderes följs bolaget av Antti Viljakainen, så tar ännu frågan vidare till honom :)!

Äger ej själv, och är inte jätteinsatt, men nu om någonsin blir ett perfekt tillfälle att gräva vidare!

Det jag vet är att bolaget har väldigt global verksamhet, med utvidgning av kapaciteten i USA för inte så länge sedan, samt även närvaro i bl.a. Kina.

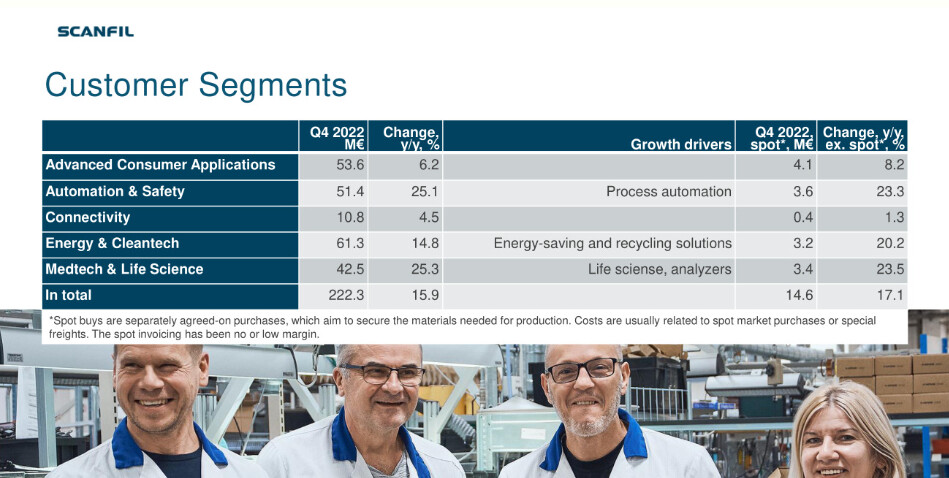

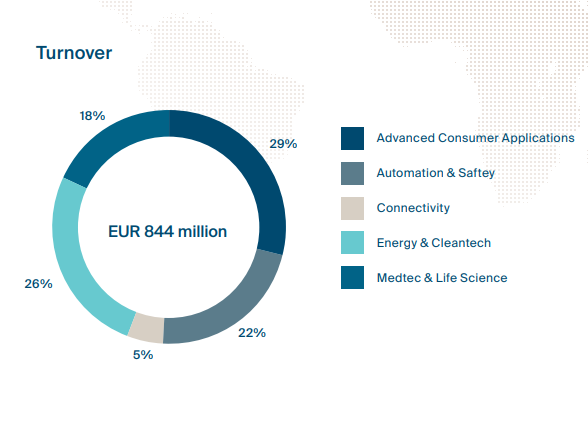

Man delar in sina kundgrupper i fem olika typer av segment: Advance Customer Applications, Automation and Safety, Connectivity, Energy and Cleantech, Medtech and Life Science (som alla visade tillväxt under 2022).

Absolut, många kvalitativa bolag som sysslar med kontraktstillverkning och branschen har onekligen vind i seglen för tillfället! Är detta den senaste uppdateringen på finska?

Vore intressant att höra vad som gör att han tror omsättningen kommer minska under 2023! Och hoppas såklart han har en undebar semester

Hej igen! Nu är Scanfils analytiker A.Viljakainen tillbaka från semestern. På torsdag, övermorgon är hade vi båda plats i kalendern: då fixar vi en videosnutt med det som aktuellt kring bolaget just nu . Även översättning av den senaste analysen på g, men återkommer till detta !

Är det några särskilda frågor du vill ha svar på annat än kundcentreringen + omsättningen? Vi talade om kunder snabbt i dag, Antti ritade denna bild : om hur kedjan ser ut … obs, ej för kommersiellt bruk. Postar den här som inspiration… Återkommer!

Det vore intressant om han kunde berätta lite mer om kundrisken, särskilt med tanke på Incaps vinstvarning idag. Vilken kund det är vore såklart intressant att veta, men förstår att det inte är så lätt att få tag på.

Såklart blir ju omsättningen en viktig fråga framöver, räknar han med att Scanfil kommer ha en avtagande tillväxt framöver, och isåfall varför?

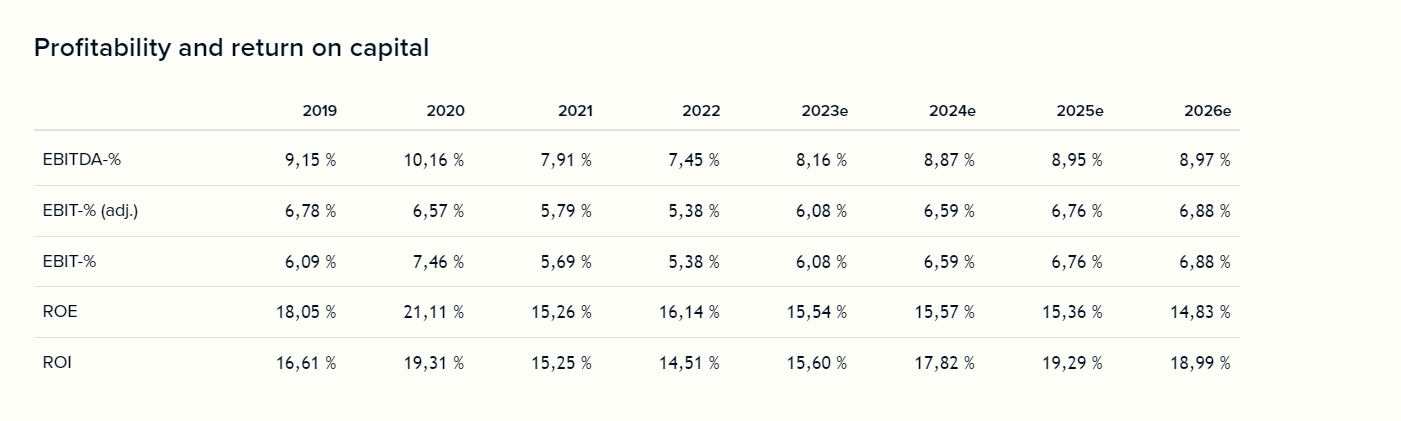

Sedan är ju marginalen såklart också intressant, är det realistiskt för Scanfil att nå sitt lönsamhetsmål på 7% rörelsemarginal de närmsta åren?

Ja det skiljer sig lite men jag får intrycket av att branchen som helhet mår mycket bra, Incap påverkas negativt pga en kund men annars bra tolkar jag det som?

Just det! Hoppas på en liknande “allmänt känd hemlighet” kring Scanfils kund

Hej @espresso_invest ! Äntligen fick jag den publicerad. Hoppas du fick svar på dina frågor : (vi gjorde vårt bästa: inte alltid man hittar orden på engelska innan morgonkaffet ;)… följdfrågor besvaras naturligtvis! Bara att ställa dem här :)!

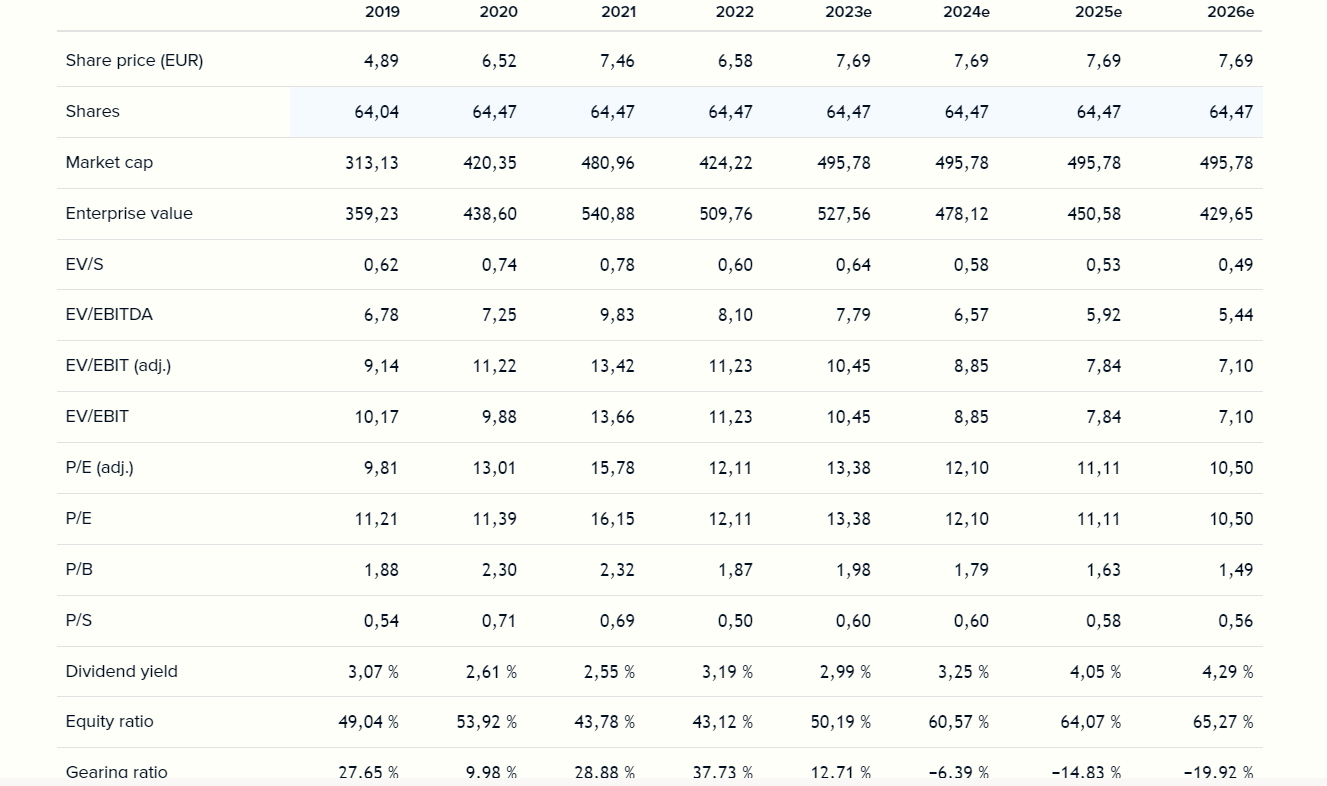

Detta uppskattas enormt. Kul att höra era tankar kring kunder och marginaler. Mycket vettigt! Jag håller med Antti om att P/E 13 inte är särskilt dyrt för bolaget och att det med tiden kan värderas upp, men det återstår att se!

Tack för att du tittade- och frågade ! Det är det vi finns till för.

Marginalerna: verkar inte vara långt ifrån.

Gällande branschen i allmänhet: Antti mkt trovärdig i kommentaren ang att det finns andra aktörer som ‘kommer ikapp’ kvalitetsmässigt, även om Scanfil hört till ‘gräddfilen’ rent historiskt sett.

Kunderna : kvalificerade gissningar, som sagt, men KONE är aldrig fy skam…

Ang Incap, så jobbar jag på att få till en intervju i samband med rapporten nästa v, så sprid gärna ordet, så samlar jag på mig frågor.

I don’t know if you were asking me, but I’ll answer anyway

Yes, indeed, the stock price has definitely increased quite a bit, but I also think that the company has performed well, beyond my expectations. I believe that the forward-looking valuation is just below a P/E ratio of 12, which I don’t consider to be overly expensive for Scanfil.

However, I think there are many other companies at attractive valuations as well, so I’m currently not holding the stock!