Scanfil intresserar mig som investeringsmål eftersom det har presterat bra under en lång tid och är ett kvalitetsföretag på många olika sätt. Priset på företagets aktier har också sjunkit, så priset verkar vara ganska lockande.

Rapporten ungefär som man kunde förvänta sig efter senaste justeringen av guidance Värderingen kan kommit ned betydligt, och jag tycker återigen det ser attraktivt ut!

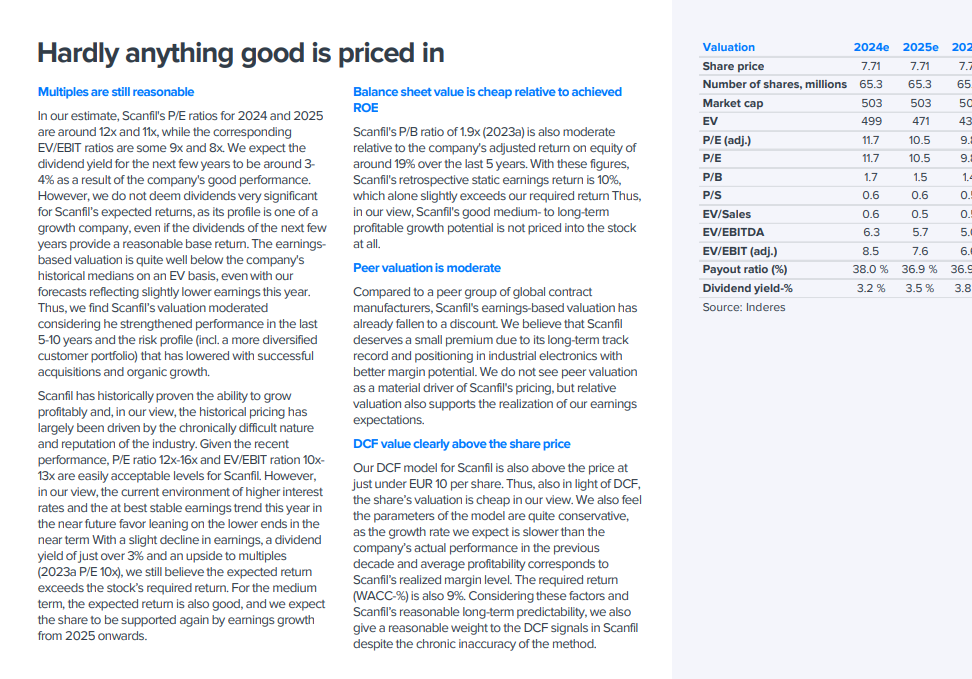

Hur tolkar ni den sista meningen i detta stycke?

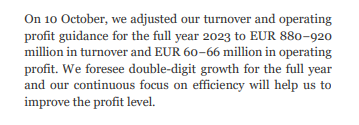

Tvåsiffrig omsättningstillväxt skulle hamna utanför intervallet i den senaste guidningen, vinsttillväxten borde vara väldigt tvåsiffrig, likaså omsättningstillväxten justerat för spotmarknadsinköp

Detta borde intressera investerare som är intresserade av kontraktsproducenter.

Hanza, Incap’s and Scanfil’s Swedish competitor in the European EMS market, announced on Friday that it had acquired Swedish contract manufacturer Orbit One. The purchase price (approximately 7x EV/EBIT) is in line with the industry’s moderate acquisition pricing. We assess that Hanza was a natural buyer for the company, considering the location of the factories and the business profile.

Scanfil’s (and Incap’s) Swedish peer Note issued a profit warning related to its FY’23 sales yesterday. The warning is rather mild and it seem to stem from company specific reasons related to new customer ramp ups. At the same time, Note gave also the guidance for FY’23, which indicates slowing growth and slight margin improvement. Note will have also CMD later today ( the link is here) and the company published also a new medium term financial targets for growth and profitability.

Note’s share is down by more than 15% now, so the market got disapointed. The reasons are a bit difficult to assess as there are no estimates at Bloomberg for Note, even though SEB should be covering the company. However, I guess that the net sales warning for this year and the guidance of slower growth for the next years may be the main disappointing themes to the market. In addition, the share price movement is also be affected by the fact that Note has been premium-priced compared to many of its peers recently due its strong track record in growth and profitability.

Den norska kontraktstillverkaren Kitron offentliggjorde i går sin vägledning för år 2024 i samband med sin CMD. Marknaderna var förmodligen besvikna över riktlinjerna som pekar mot stabil eller svagt nedåtgående tillväxt och resultat, men Inderes anser att intervallet är rimligt med hänsyn till den nuvarande prognosen för Scanfil. Således påverkar Kitrons vägledning inte direkt våra prognoser för Scanfil.

$SCANFL Q4 får sägas vara helt ok, inga större överraskningar. Om man skall tro kontraktstillverkarna själva har de ett par tuffa kvartal till framför sig, men investerar fortfarande i kapacitet för en förväntad ökad efterfrågan några kvartal fram.

Tror man Scanfil kan mäkta med EBIT i linje med midpoint guidance (vilket utifrån deras historik känns rimligt) handlas de till P/E 11 ungefär. Rimligt eller billigt? Jag lutar åt det senare, men det återstår att se. Några tankar?

Jag äger aktier i detta företag, så jag kanske är oavsiktligt partisk. Det här är mycket av mina egna slutsatser, och jag betonar: jag är inte en särskilt bra investerare.

Konjunkturläget är för närvarande inte optimalt för företag verksamma inom denna bransch, men å andra sidan tycker jag att Scanfil har lyckats fortsätta agera väldigt bra med tanke på det.

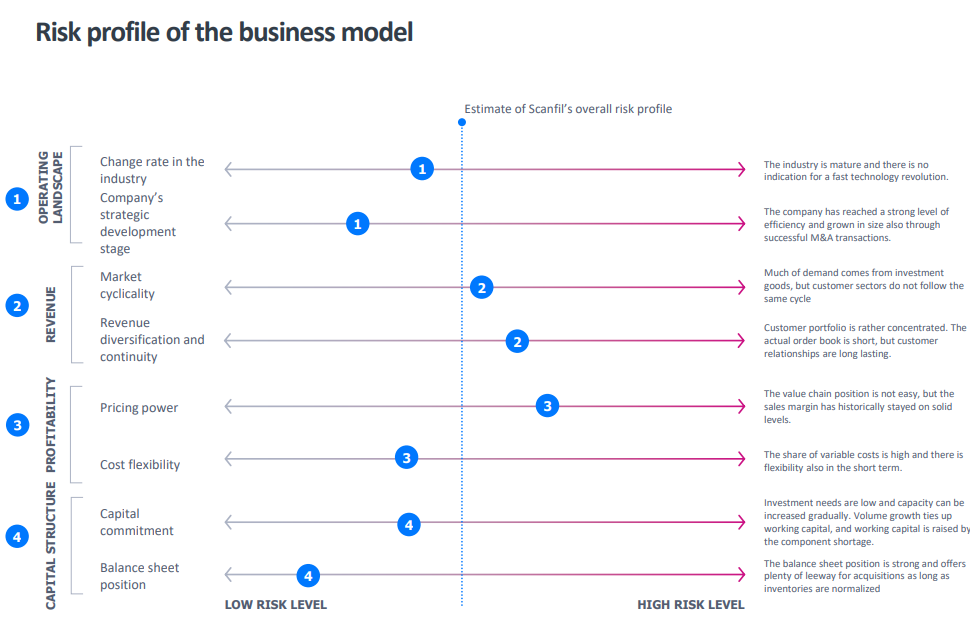

Företaget har många långvariga pålitliga kunder och det finns inga enskilda eller några få kundrisker, även om kundbasen är något “koncentrerad”.

Företaget har klarat sig ganska bra på senare tid och jag ser ingenting förskräckligt i framtidsutsikterna, så lite längre fram skulle jag se den här aktien som billig.

Under den senaste tiden har företaget presterat utmärkt, ledningen har förbundit sig till företaget med sina investeringar… och dessutom tycker jag att företaget tar kontrollerade risker och dess verksamhet verkar mycket utvecklingsvänlig och också flexibel.

Företagets balansräkning är stark och möjliggör förvärv - på lång sikt litar jag på företagets förmåga att uppnå god organisk och oorganisk tillväxt. Därför anser jag att aktien är billig.

Om jag ser på företaget på kort sikt, mindre än ett år, så är det varken dåligt eller bra, men å andra sidan vill jag vara “i tid här” innan företagets kvalitet och ljusare framtidsutsikter syns för mycket i aktiekursen.

Här är en ny analys som är gratis och av hög kvalitet. Det är värt att läsa.

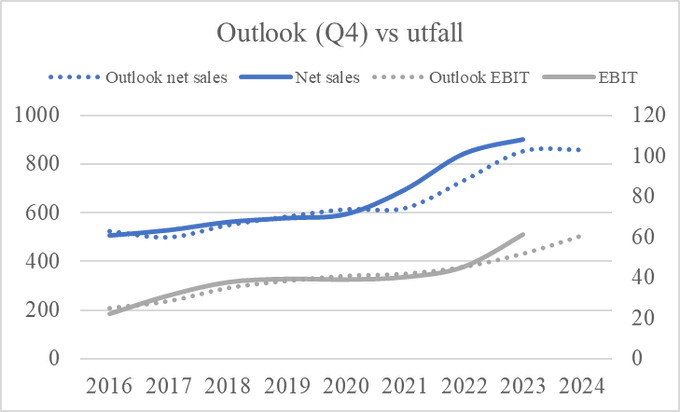

In our view, the overall picture of Scanfil’s Q4 report published on Friday was very neutral and we did not make any material changes to our forecasts for the coming years following the report.

Scanfil har en historia av att hålla sig inom sina egna prognoser, så om man lutar mot dem känns det spontant rimligt.

Gällande billigt eller ej: varken eller, men iaf inte dyrt. Håller med @börsen84 om att analysen är kvalitativ o pålitlig på den punkten. Nuvarande rekommendation är “öka” och kan inte se någon orsak till varför tänka annorlunda.

Att marknaden som sådan är vad den är framöver drabbar alla, men att man satsar på tillväxt - o således är redo för att leverera då orderingången skruvas upp är lovande. Sällan har man kunnat “spara sig till framgång”.

Bara som kommentar: intressant att se hur försäljningsmixen utvecklas: vilka segment “lider mest” och vilka “drar”

Analytikerns kommentarer från kapitalmarknadsdagen

Yesterday, Scanfil announced a strategy update and presented the updated strategy at its CMD in Stockholm. In the updated strategy, Scanfil slightly shifts its focus toward (in)organic growth after the strong organic growth period in the past 3 years and a margin that has risen roughly to the bottom end of the updated profitability target. We feel Scanfil has good conditions for implementing the strategy considering its competitive position, industry dynamics and financial situation. However, we make no changes to our forecasts or our view of Scanfil after the CMD.

Ca 5 min videosammanfattning om Scanfils Q4 + lite take-aways från bolagets kapitalmarknadsdag med Inderes huvudanalytiker Antti Viljakainen:

Om den polariserade tillväxten mellan segmenten.

Om CMD:n + “the raised bar for growth going forward”

Jag ställde även frågan om den aktiva försäljningen bland insiders, iom att det har diskuterats så pass mkt, men detta ngt som inte oroade Viljakainen nämnvärt

Scanfil kommer att publicera sin Q1-rapport på onsdag och här är några analytikerns tankar om det.

Scanfil will publish its Q1 report on Wednesday at around 8:00 am EEST. We expect Scanfil’s Q1 performance to be moderately weaker than the strong comparison figures. Scanfil reiterates its guidance for the year at this stage of the year, but in order to meet the guidance, the demand environment should improve slightly from Q1 levels. We do not change our view on the moderately valued Scanfil (2024e: EV/EBIT 9x) before the Q1 report.