Stockmann kommer att publicera sina kvartalsresultat för Q3 på fredag, och här är analytikerns kommentarer.

2 gillningar

Analytiker Rauli Juva:

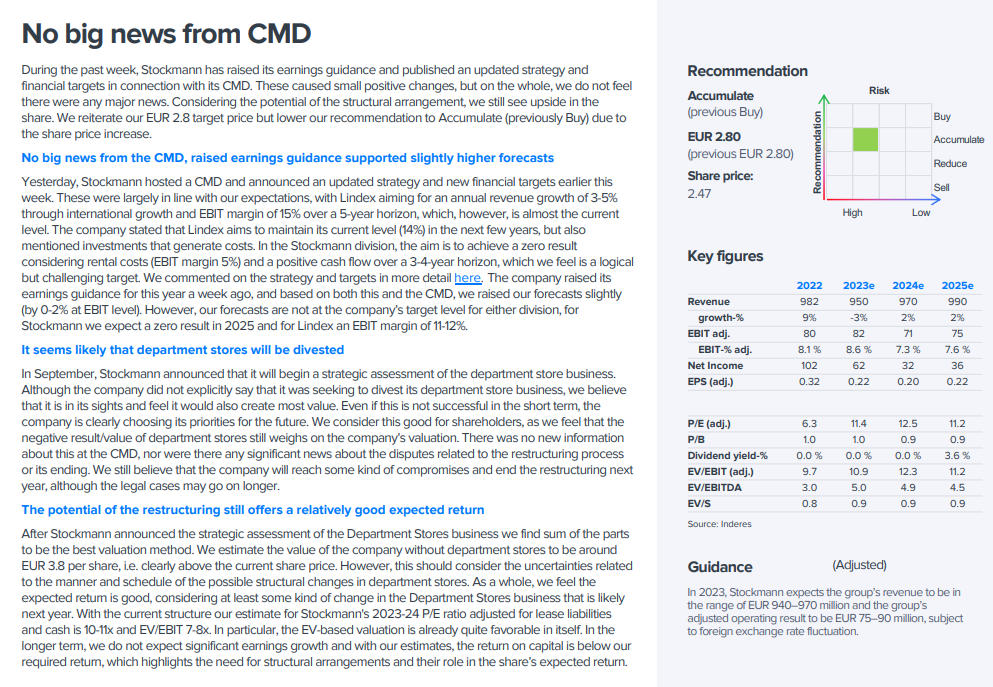

Stockmann updated its guidance on Friday for the second time this year by lowering the top of its revenue guidance and raising and tightening its earnings guidance. The company now expects adjusted EBIT to be EUR 75-90 million, while our forecast is EUR 80 million. We are slightly below the mid-points of the new guidance in terms of both revenue and EBIT. We do not make forecast changes at this stage, but the pressure in the forecasts is slightly upwards, considering the new guidance.

2 gillningar

Here is a new analysis of Stockmann. It’s free and high-quality. ![]()

We still see potential in the stock, supported by the structural arrangement that is likely to progress next year. We raised our forecasts slightly in this report, mainly due to the stronger SEK.

1 gillning

Here is an analyst comment of interest to Stockmann’s shareholders.

2 gillningar

Stockmann kommer att publicera sina Q4-resultat på fredag och här är analytikerns kommentarer om detta. ![]()

@aili.jarvinen_72273, jag tror att du har ganska bra kunskap om det här företaget, vad förväntar du dig av företaget under år 2024?

1 gillning

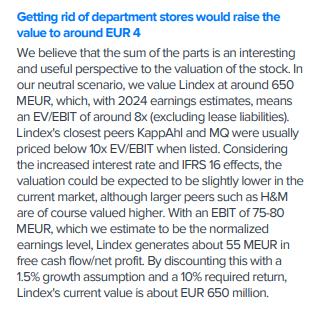

Stockmann has gathered some interest in the swedish press “. Succén för klädesmärket Lindex och strategiomläggningen har gjort den anrika doldisen Stockmann urbillig. Aktien har potential att dubblas, skriver Dagens Industri i analysen “Veckans aktie”. (DI-mån)”

2 gillningar

På senaste tiden har det varit mycket intressanta nyheter och pressmeddelanden om detta företag. ![]()

“Sätter vi en multipel på tolv gånger det justerade rörelseresultatet – H&M värderas till 14 gånger rörelseresultatet (ev/ebit) enligt databasen Factset – får vi ett värde på drygt 12 miljarder kronor. Givet att Stockmann har ett börsvärde på strax över fem miljarder kronor i nuläget innebär det att denna doldisaktie har förutsättning att mer än dubblas, bara värdet i Lindex synliggörs”, skriver Di.

1 gillning

Korta intervju med Ehnbåge i Di TV ![]()

1 gillning

Här är en högkvalitativ analys av Stockmann och dessutom gratis. Inderes gör analyser som inte är för “tjuriga” utan pålitliga. ![]()

Stockmann’s Q4 result fell short of expectations but improved from the comparison period. The guidance indicates that adjusted EBIT will remain at around 80 MEUR as in the previous two years. The main driver of the share continues to be the progress of the restructuring, which we will hear news about this year.

1 gillning

Aktuell analytikerkommentar av @rauli.juva ![]()

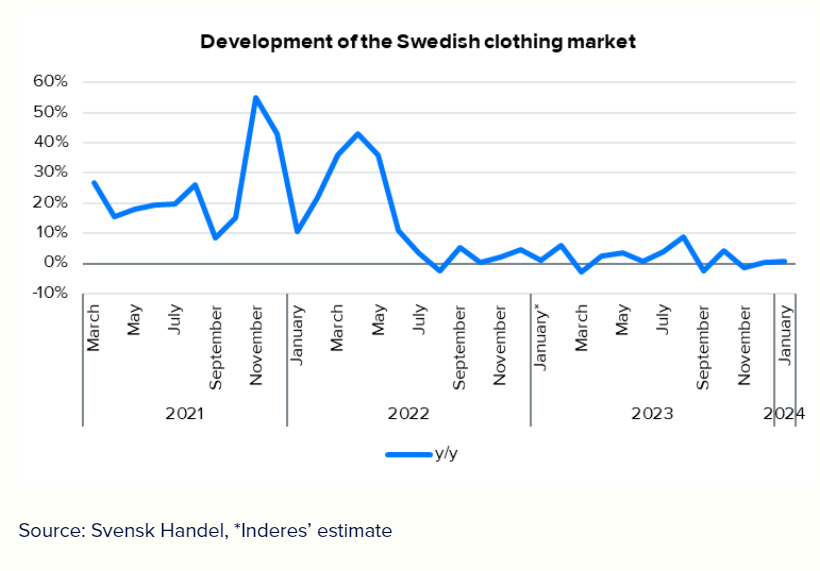

Utvecklingen över Svensk handel, klädindustri: se graf nedan!

1 gillning

Analytikers kommentarer om handelsföretagens situation ![]()

The target market for Kesko’s daily goods trade, Tokmanni and Stockmann (department store and hypermarket chains) grew by 3.5% in January. A decline was seen in consumer goods (-1%), while revenue in food grew by 5.5%. In consumer goods, the decline was just like in November-December driven especially by clothing (-5%), although the revenue from home and leisure time also decreased slightly (-1%). The trend in consumer goods is unfavorable for both Stockmann and Tokmanni, as their important clothing category has fallen for the past three months.

1 gillning

Februarisiffrorna för den svenska klädmarknaden publicerades i morse. Tillväxten i februari stöddes av en extra dag på grund av skottår. Tillväxttakten i början av året ligger strax under 3%. ![]()

2 gillningar

Stockmanns namn har ändrats till Lindex. ![]()

![]()

The target market (department store and hypermarket chains) for Kesko’s daily goods trade, Tokmanni, and Lindex (formerly Stockmann) grew by 6.2% in February, a clear recovery from January’s moderate figures. Food grew by as much as 6.7% and durable goods also grew strongly by 4.5%, in contrast to the weak previous months. Within durable goods, growth was split between clothing, up 3.2%, and home and leisure, up 4.9%. Trade inflation has slowed to below 1%, signaling clear volume growth. The performance of Kespro’s Foodservice target market was down 1.5% for the first time in a while, despite one more delivery day than in the comparison period.

1 gillning

Lindex rapporterar Q1:an på fredag. Vi förväntar oss att bolaget i stort sett kommer att prestera på samma nivå som Q1´23. Lindex guidning är att årets justerade EBIT kommer att uppgå till 70-90 MEUR. Vi förväntar oss att bolaget upprepar sin guidning.

1 gillning

Lindex Q1 morgonresultat: Intäkterna missade något, framsteg i omstruktureringstvister. ![]()

Trevligt att se att rekonstruktionsfrågorna äntligen är på väg att vara lösta och strukturella frågor går framåt.

1 gillning

Hjärtligt välkommen till forumet! Hoppas vi får se fler inlägg i diskussionen!

Sant, det du skriver, dvs det facto att Lindex varit börsnoterat under “Stockmann paraplyet” är nog ett faktum som flygit under radarn för många - utom de riktigt insatta.

Att svensk textilindustri på sikt har en förmåga att leverera är alltid ett plus: detta nu som allmän kommentar, lösryckt o oberoende hur Stockmann preseterat under det senaste decenniet. Lindex, har varit “loket” dvs det som drar hela Stockmann tåget framåt en längre tid redan.

1 gillning

@Pia_Maljanen ja VD Susanne Ehnbåge pratade om Lindex. ![]()

00:00 Start

00:17 Namnbytet och utredning av strategiska alternativ

01:39 Nyheter om alternativen och saneringsprocessens avslutande

02:24 Långsiktiga mål

04:00 Q1 i förhållandet till förväntningarna

05:25 Marknadsläget framöver

06:37 Utsikten för 2024