Hej alla, jag följer Orthex som analytiker på Inderes och svarar gärna på möjliga frågor ni har kring bolaget!

Orthex är ett intressant konsumentbolag vars produkter finns i överraskande många hushåll både i Finland och i Sverige. Bolaget har ett brett sortiment i fyra olika produktkategorier: förvaring, kök, hem & uteliv och växtmiljö. Förvaring är bolagets största och viktigaste produktkategori och dess andel av koncernens omsättning är 60–70 %. Bolaget är marknadsledare i förvaringskategorin i Norden med en 20–25 % andel, men i Västeuropa är andelen bara ungefär 0,5 %. Bolagets strategi går ut på att öka sitt sortiment hos nuvarande kunder och hitta nya återförsäljare speciellt utanför Norden. Som finansiella mål har bolaget en omsättningstillväxt på 5 % i medeltal på koncernnivå och 10 % på marknaderna utanför Norden. Angående lönsamheten har bolaget som mål att över tiden uppnå en EBITA marginal på över 18 %. I år har ett lågt konsumentförtroende och hög kostnadsinflation drabbat bolaget, vilket har lett till en svag lönsamhet under 2021. Priserna på oljebaserad plastråvara bolaget använder i sin produktion har ökat väldigt kraftigt i år, vilket har varit största drivkraften bakom den försämrade lönsamheten. Under Q3 lyckades bolaget dock förbättra lönsamheten efter en väldigt knepig Q2 där bolaget uppvisade en rörelseförlust.

Vi gjorde en omfattande video om bolaget som investeringsobjekt med @Isa_Hudd för dem som är intresserade att lära känna Orthex bättre. Länken till videon hittar ni här:

Intressant fråga: @Thomas.Westerholm : hur ser det ut med råvarupriserna ( framförallt oljan) o allt det andra som tyngt bolaget? Ljusnar det vid horisonten?

Hej Börsen!

Bolagets nuvarande situation verkar något diktom. Lönsamheten borde i år få stöd från lägre råvarupriser vilket stöder även kampanjförsäljning. Stora frågetecknet för i år är hur försäljningen utvecklas på Orthex största marknad dvs. Sverige (39 % av 2020 omsättningen). Under Q4 minskade bolagets försäljning överraskande mycket i Norden (-18 %) och Sverige var största drivaren bakom det. Svaga efterfrågan fokuserade på några få stora distributörer (ICA?), men det är svårt att säga hur länge de skall driva ner sina lager. Det känns svårt att tänka sig att efterfrågan på Orthex produkter skulle ha sjunkit så rejält bland slutkunderna, vilket tyder på minskade lager bland återförsäljare. Utanför Norden borde bolaget uppnå bra tillväxt och de har så vitt jag vet ökat på sin distribution under Q1.

Om vi kollar på situationen över den kortsiktigt knepiga marknadssituationen ser jag Orthex väl positionerad för framtiden då återförsäljare har ett incentiv att sälja mera produkter producerade lokalt för att uppnå sina scope 3 emissionsmål. En stor del konkurrerande produkter har tidigare kommit från Asien, men vad jag har själv kollat tycks konkurrenssituationen ha lugnat sig lite (kanske delvis tillfälligt på grund av Kinas lockdowns). Nu kan det dessutom vara en bra tid att göra företagsförvärv, vilket bolaget lyfte fram som en potentiell värdedrivare vid sin IPO. För tillfället kan dock många potentiella säljare är väl lite motvilliga att sälja sina bolag med svaga 2022 siffror.

Det är lugnt, jag är glad att jag kunde hjälpa till. Tack för din insats på vårt svenska forum. Det kommer nog att bli väldigt bra, bara vi får mera deltagare med i diskussionerna.

Finns det möjlighet till att ha en intervju på svenska med Alexander Rosenlew, har förstått att han talar svenska? Till exempel i samband med Q1 rapporten? Finns säkert flera på detta forum som har Orthex i sin portfölj (mig inkluderat )

Tack Thomas, här förs verkligen högkvalitativ diskussion!

Rosenlew verkar vara en bra ledare och det är bra att han äger en stor del av företagets aktier. Enligt min mening är han en tydlig talare och har en mångsidig syn på framtiden.

Det är alltid en glädje att lyssna på honom, han är en trevlig och kunnig person som har god kännedom om sitt eget företag.

Javisst, sinsemellan talar vi vanligen svenska. Men det är inte en dålig idé. Som @Isa_Hudd sade, måste vi se vad vi kan göra!

Han är definitivt övertygande och har väl med erfarenhet och kännedom om bolaget. Man måste ju uppskatta ledare som lägger sina egna pengar på bolaget de leder.

Orthex är ett företag som är mycket beroende av råvaror, om ni förstår vad jag menar.

Om priset på råvaran förblir på lägre nivåer under en längre tid, liknande vad det var till exempel någon gång år 2021 innan priserna steg, och försäljningen fortsätter ungefär på “normal nivå”, skulle detta kunna ha en betydande påverkan på Orthex? Jag förstår att något sådant naturligtvis skulle påverka positivt, men jag kan inte riktigt föreställa mig hur mycket.

Självklart har Orthex andra saker att övervaka än bara råvarupriset och försäljningen.

Råvarupriserna har defitinitivt en stor inverkan på bolagets lönsamhet och ifall vi ännu ser en fortsatt normalisering i ser jag att bolaget kan på återuppnå den historiska bruttovinstmarginalen på 30 %. Detta kan man dock hamna vänta på då priset på oljan har under sommaren börjat stiga igen.

Orthex verkar på ganska stabila marknader och å andra sidan kan olika trender runt om i världen stödja Orthex försäljningsökning. Företaget har modern produktion och har generellt sett goda relationer med detaljhandelskedjor, så det ser ganska bra ut.

Orthex uppfattas också som ett ganska innovativt företag som kan förändras och anpassa sig.

Vid något tillfälle var den betydande ökningen av råvarupriserna en betydande nackdel för företaget, men på sistone har det sett något bättre ut. Har du någon insikt i i vilken riktning råvarupriserna kan vara på väg?

Naturligtvis, som en modern aktör, använder företaget förmodligen återvinningsmaterial bättre än de flesta av sina konkurrenter, vilket på sin sida hjälper till med råvarukostnaderna.

Orthex råvarupriser har trendat ner nästan hela året trots de höga oljepriserna i början av hösten. Kostnadsinlfationen (råvarupriserna, energipriserna och svaga kronorna i Norden) som var en stor nackdel för bolaget i fjol borde under Q4 och åtminstone i början 2024 stöda bolagets lönsamhet. Längre fram är det dock knepigt att förutspå hu råvaruprisernas utveckling.

Orthex’s Q3 report was very strong. Despite weak retail sales, the company’s FX-adjusted revenue turned to growth and the gross margin that recovered with sharp leverage pushed earnings well above our expectations. Our forecast changes were positive and largely driven by the higher gross margin.

Förra veckan gästade @Thomas.Westerholm programmet Uppesittarkväll där han talade mer om Orthex!

Thomas kommer in i sändning vid omkring 48 minuter in i sänding, men rekommenderar oberoende en titt på hela programmet !

JA ! Kul att äntligen få Orthex vd Alexander Rosenlew till studion! På svenska, dessutom! Ett supertrevligt snack, kan inte säga annat! Några shortnotes rakt från eget huvud. (Kan återkomma med mer genomtänkta tankar, men detta som sagt, rakt ur eget huvud).

Att erövra Europa med förvaring? Är det ens möjligt? Tydligen ja. Försäljningskontor i 8 länder, försäljning på 40 marknader.

Förvaring = spjutspetsen: dvs “den produktkategori man entrar med”, därefter kan man sälja på i samma produktkategori - > varje förvaringsprodukt passar ihop med en annan inom samma segment osv. Om brandt uppskattas - > lättare att sälja in andra produktkategorier.

Gillar kvalitetstänket som genomsyrar: dvs inte enbart produkterna, utan även processerna: i synnerhet hur man hjälper kunderna (återförsäljarna), alltså B2B att sälja produkten till slutkund. Detta gäller således ALLT: hur man bygger upp hyllor i butikskedjor: var de placeras, vilka produkter som boostar varandra osv. Hederlig sales promotion , som uppföljs av data.

Kampanjarbete ger resultat, men gillar det pragmatiska tänket inför och omkring. Dvs ur ekonomens synvinkel (lite gnäll): kampanjer kostar och drar ner på lönsamheten: bör ge långsiktiga resultat och ringar på vattnet effekter. Rosenlew beskriver processen på ett sätt så att åtm jag känner mig övertygad om kampanjnyttan.

LÖNSAMHET: mer än en gång har vi manglat (på tidigare videor) råvaruprisproblematiken o allmänna inflationstrycket, samt dess effekter på Orthex: hur mkt går bolaget i “de makroekonomiska svängningarnas ledband” egentligen? Bra svar av A.Rosenlew, somhänvisar till hur man kan förhandla om priser - o vad som lönar sig gentemot kund.

På sikt är hållbarhetsaspekten även en lönsamhetsaspekt, kan man tänka sig. Rent krasst: som även sägs i intervjun: det gäller att knäcka nöten om återanvändning! Den som kan återanvända eget, minskar med största sannoliket även beroendet till utomstående aktörer.

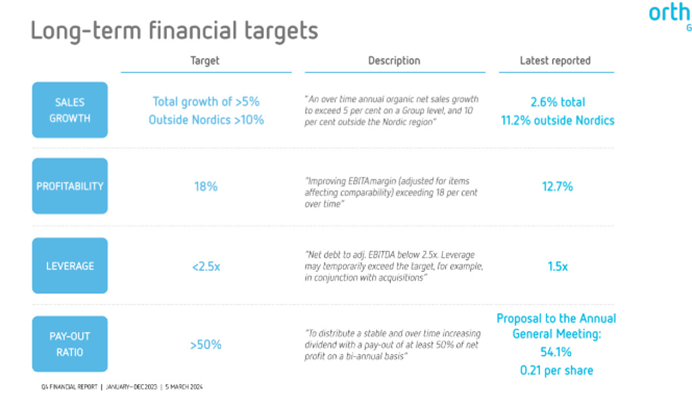

TILLVÄXT: efter extremåret (gällande såväl lönsamhet + tillväxt) 2022 ser man nu en ngt mer stabiliserad bild gällande såväl råvarupriserna (stor inverkan på lönsamheten), men även lagerutjämning + lugnare sentiment gällande kunderna. Att nå long-term financial targets gällande sales (klipp från webcasten Q4) ligger nära till hands. + Att Q4:an var ett rekordkvartal gällande sales (alla kategorier;. inte enbart i jmf. med svagare y/y siffror talar samma språk.

ESG: menade vad jag sade: många bolag är alldeles för röriga i sina målsättningar samt kommunikation i ESG frågor. (NEJ, det är inte lätt, men det är en annan diskussion). Orthex får en stjärna i kanten av mig gällande både kommunikation och mål. Jag förstår vad de vill uppnå (åtminstone på den nivå man kan förstå), jag förstår hur de ämnar försöka nå dit.

På lång sikt tror jag att det kommer att det kommer att finnas en edge i inhemsk produktion. Alla talar om ESG, få är beredda att betala för det. För konsumenten som är “villig att gå den extra metern”/betala den mkt lilla extra summan, med tanke på helheten och det du får: MERVÄRDET av att konsumera något som tillverkats i Gnosjö, eller Tingsryd i Sverige, eller Lojo i Finland i jämförelse med ngt land i fjärran är svårt att förneka + bortse från.

Analyst Group intervjuade nyligen Alexander angående bland annat Orthex fördelar gentemot konkurrenter inom förvaringssegmentet, bolagets kommande produktpipeline, strategin för att vinna marknadsandelar i Europa och vart han ser bolaget om tre år.