Såg bra research på inderes om EMS-bolagen och några jämförelser där. Nu är bolagen ännu billigare och den jag tänker specifikt på är Kitron. P/E 10 på r12. Nu är det iofs bakåt men lyssnar man på confcallet så låter VD optimistisk men ändå vill marknaden handla ner bolaget?

Såg någon nämna the canary in the coal mine, NCAB’s rapport från sverige idag men förstod inte riktigt hur mönsterkortstillverkare hängde ihop med EMS-bolagen.

Några synpunkter på Kitron? Varför skulle man inte köpa idag?

3 gillningar

Hej,

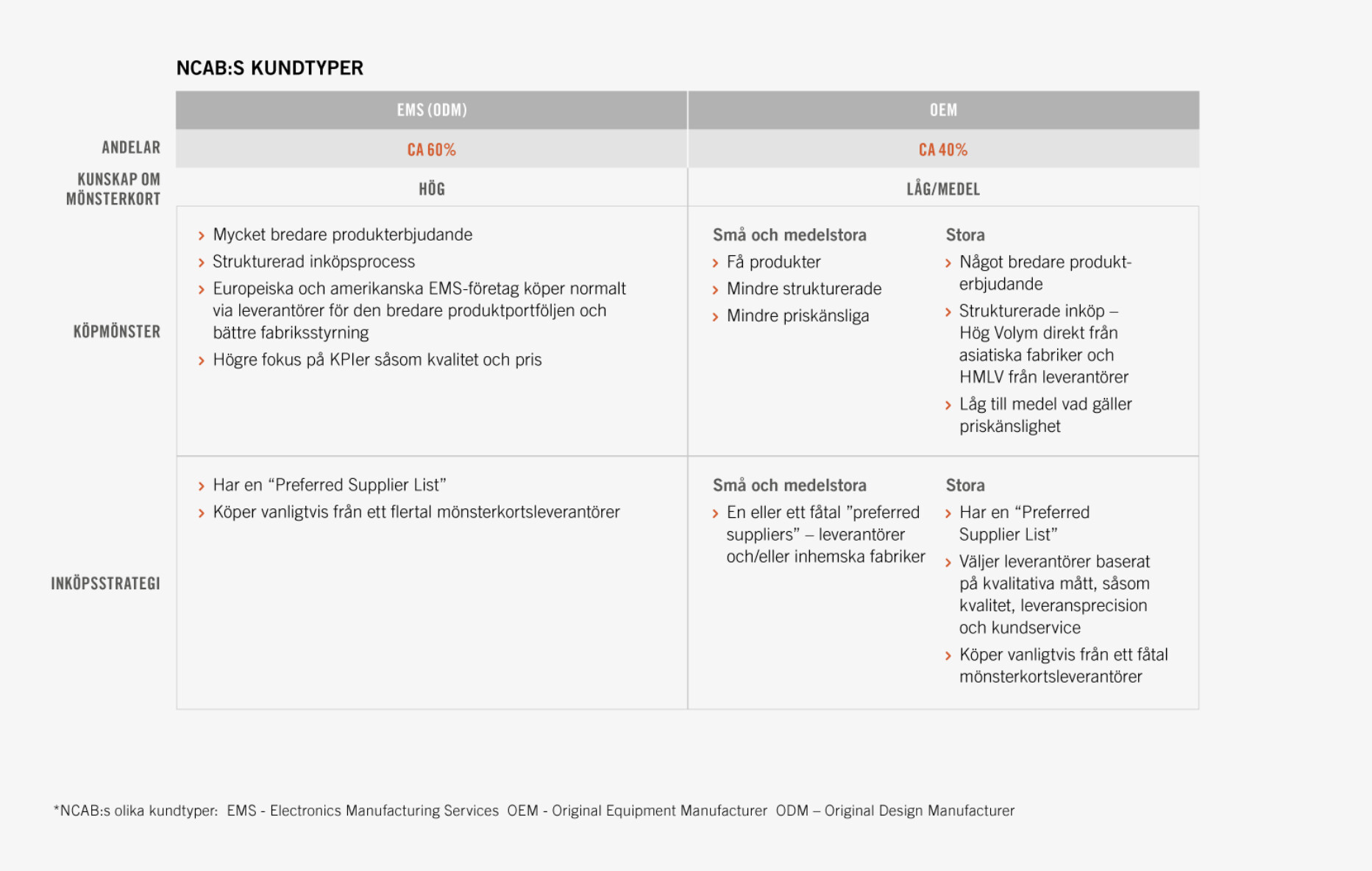

Börjar med NCAB: PCB-tillverkare är leverantörer till EMS-företag, och det är så de hänger ihop. Många av de nordiska EMS-företagen har nämnt i sina Q3-rapporter att de siktar på att minska sina lager. Därför verkar det logiskt att efterfrågan på PCB skulle vara svag. NCAB sade även detta i sin Q3-presentation “Net sales and order intake decreasing because of lower prices and inventory normalization as well as a hesitant demand”. Därför skulle jag inte se detta som canary in the coal mine.  NCAB hade denna fina illustration av sina kunder på sin webbsida för investerarrelationer.

NCAB hade denna fina illustration av sina kunder på sin webbsida för investerarrelationer.

Jag har inte ännu tittat på Kitrons Q3, men det låter liknande andra nordiska EMS-spelare. Företagen är optimistiska, men värderingarna går ner. Huvudoron enligt min åsikt är den dåliga utblicken för industribranscher som kan drabba EMS-företagen med en fördröjning. Dessutom är EMS-företagens försörjningskedjor starkt bundna till Asien, och man kan hävda att de geopolitiska riskerna har ökat på senare tid.

Å andra sidan är EMS-företagen optimistiska, och de har exponering mot branscher med attraktiva tillväxtprofiler som försvar och hälsovårdssektorerna.

Jag planerar att skriva en uppföljning om värderingarna av de nordiska EMS-företagen. Jag lovar att den kommer ut snart!

-Tommi

3 gillningar

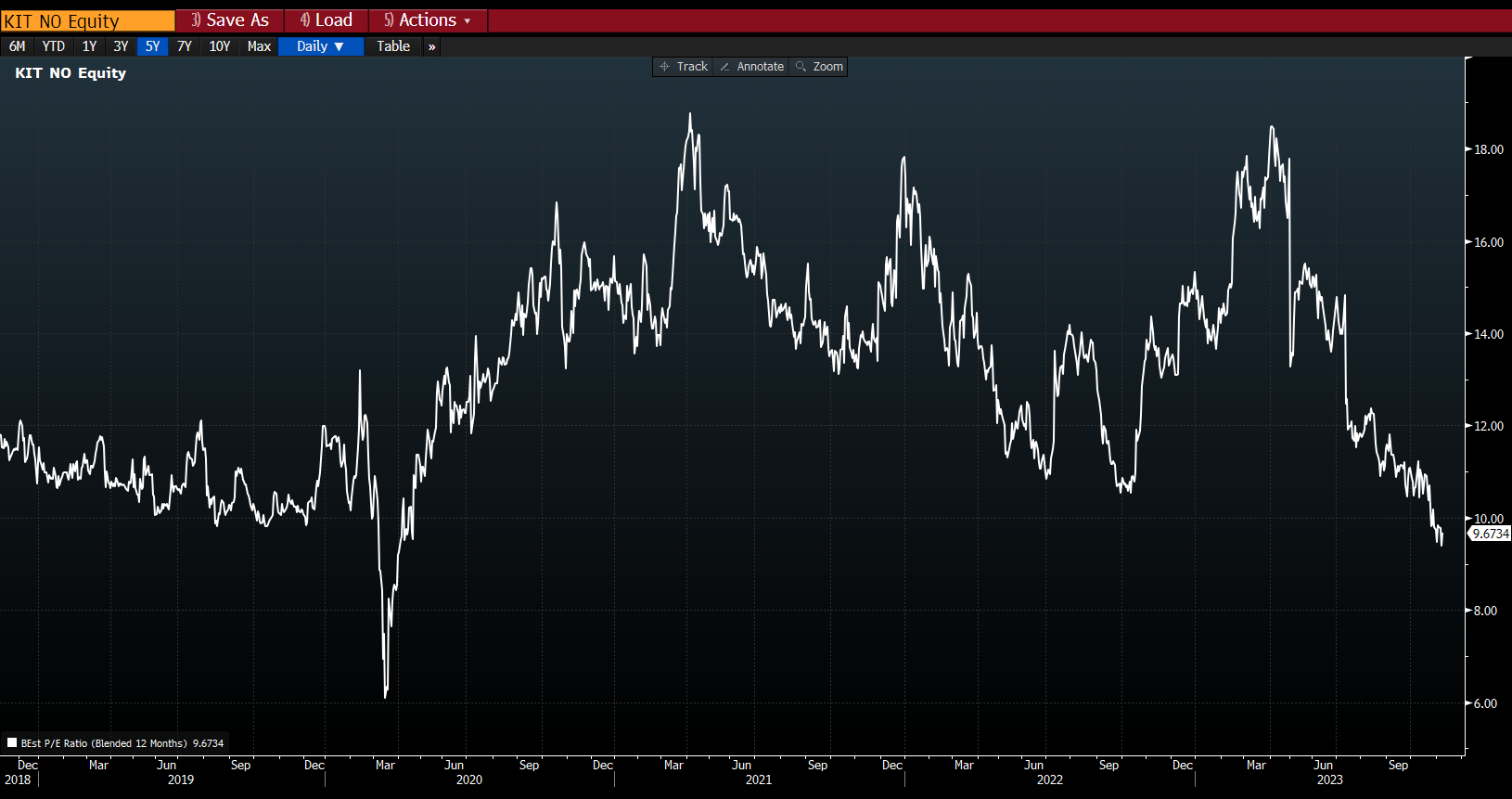

Här är utvecklingen av Kitrons framåtblickande P/E, som verkligen har minskat kraftigt.

2 gillningar

Tack för svar! Ser fram emot en uppföljning på EMS-bolagen

Framåtblickande P/E ser ju väldigt billigt ut men man ser ju att det inte är så långt ifrån åren innan 2020 innan marknaden blev lite hysterisk.

Gjorde en snabb överflygning på Note och Kitron och kollade från vilka branscher som intäkterna kommer från. Kitrons intäktsmix såg bättre ut med mer inriktning mot försvar och flyg. Note hade 50% från industri medans Kitron hade 27%.

Ska kolla lite mer på geografisk spridning senare och fundera på det här med near-shoring.

Fortsättning följer…

2 gillningar