Isa, Joni ja Nordic IT-service sector ![]()

Isa, Joni ja Nordic IT-service sector ![]()

Isa och Joni diskuterade om Innofactor.

![]()

Här följer en utmärkt och väl skriven analys av Innofactor. ![]()

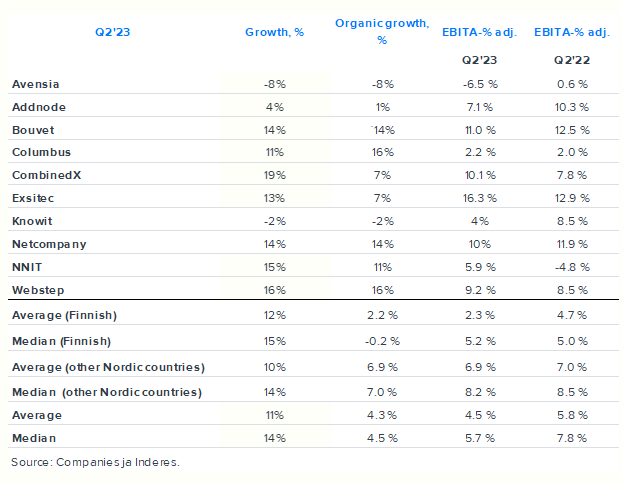

Vi tog med några svenska, danska och norska IT-konsulter i den senaste Q-sammanfattningen (Q2), som jag lade pånytt i kedjan och finns nedan. Intressant att se relativt tydliga skillnader mellan finska och de andra Nordiska ländernas prestation i Q2. Andra Nordiska länderna hade betydligt bättre organisk tillväxt jämfört med finska IT-konsulterna. Samtidigt hölls lönsamheten på samma nivå som året innan, medan den sjönk i Finland.

Skriv gärna ifall ni tycker att det är någon IT-konsult vi missat! ![]()

Vi vill gärna höra om era tankar gällande svenska IT-konsult marknaden, bolagen på svenska marknaden och andra Nordiska marknaderna! ![]()

![]()

![]()

Som mellankommentar på detta kan jag inte låta bli att undra högt: varför släpar den organiska tillväxten efter i Finland (?): vi upplever ju alla samma lågkonja? Drar de finländska beställarna snabbare åt snörena i pengbörsen, än på övriga marknader - dvs är detta bara en fördröjning i topline utveckling, eller kommer de övriga marknaderna helt enkelt inte att drabbas lika hårt?

Detta en kommentar utan att nämnvärt syna själva beställarna i sömmarna. I Finland ligger de bolag som säljer till offentliga sektorn just nu bättre till (längre + stabilare kontrakt i nuläget en av orsakerna).

Detta kan vara en bidragande orsak: vem är kunderna i de nordiska motsvarigheterna (detta kräver en närmare djupdykning på ämnet) och hur ser upphandlingsprocesserna ut?

Det som @joni.gronqvist så väl lyfte fram i videon gällande nuläget handlar även om att allt går i cykler. Dvs “Det kan inte vara superhett för jämnan”.

Tittar man under motorhuven klarnar det även på detaljnivå: som det facto, att det som säljs in då det finns kapacitet att ta emot jobb (dvs kapacitet i form av arbetskraft) behöver inte alls se likadant ut då marknaden hettar till igen.

På sikt talar det mesta ändå för branschen som helhet: en framtid utan något som kräver utveckling och åtgärder på IT fronten är svår att tänka sig…

På det stora hela, gällande hela den Nordiska IT-sektorn blir det intressant att se vad ex. Tietoevrys divesteringar för med sig. (En stor spelare i såväl nordiskt, som övrigt perspektiv).

Lite motvind skadar sällan heller: det skiljer agnarna från veten, samt brukar leda till nya innovationer och arbetssätt.

Here on our forum, we have Gofore’s representative Emmi Berlin. ![]()

Gofore är verksamt inom IT-sektorn. Idag innehas specialisering mot att erbjuda digitala lösningar och rådgivning inom lead och processdesign, samt molnbaserade lösningar. Störst kunskap återfinns inom uppbyggandet och utvecklingen av mjukvarusystem samt tillhörande projektledning. Bolagets kunder återfinns bland företagskunder samt institutioner. Störst verksamhet återfinns runtom den europeiska marknaden.

If you have questions for Emmi, please go to the Gofore discussion thread to inquire. Thank you! ![]()

I own Gofore and want to read a good discussion about the company as an investment. ![]()

you look at it over the long term and maybe even into the future, Siili has succeeded in organic growth.

The sector is expected to grow over the long term, and Siili has safe and long-term customers from the public sector. I have understood that Siili is also a forward-looking company.

I admit that Siili hasn’t been performing optimally lately, but in investing, you have to look at the long run, and in my opinion, Siili’s long-term outlook is not as weak as one might think based on the stock price.

There have been restructuring negotiations, and perhaps the battle for talent is not as significant, and there are no longer wage inflation problems. However, the overall economic situation is a bit… uncertain right now, but that doesn’t seem to be a reason for the stock price plummeting.

I think Siili’s stock is really cheap, or am I completely wrong? I understand the drop in the stock price, but this much…? What am I missing here?

Thanks in advance for your answers! ![]()

@joni.gronqvist ja @Frans-Mikael_Rostedt have done an excellent review of the Finnish IT service sector. ![]()

Overall, the Q3 earnings season was stronger than our cautious expectations and the market continued to be mixed. Many areas are still performing well and in the weaker areas it seems that, at least temporarily, the bottom of demand has been touched. There are already some cautious comments on the better, but in our view it is still too early to draw larger and broader conclusions. Uncertainty remains high and could spread to new areas if the economic weakness persists beyond current projections.

This is a really interesting article about the appreciation levels in the IT service industry. The field is fascinating, and especially in Finland, there are some really interesting companies in this sector. ![]()

Good job @Frans-Mikael_Rostedt!

We examined the development of valuation levels in the IT service sector through the forward-looking EV/S ratio in 2017-2024. The valuation levels have hit the bottom of the review period. The uncertain short-term outlook and the rise in interest rates partly justify a lower valuation, but we feel the sector’s expected return is at an attractive level as a whole. However, in the current market turmoil, we estimate that company-specific differences will increase, which highlights the importance of stock picking.

In this article, we focus on the EV/S-based valuation and seek reasons for the lowest valuation levels in history from current market drivers. We will also examine the biggest sector trends. Later, we will look at the development of earnings-based valuation as well.

Vad kommer att hända inom IT-tjänstesektorn i de nordiska länderna inom den närmaste framtiden?

Denna skrift av Joni kanske kan hjälpa till att klargöra frågan. ![]()

På ämnet konsulter: intressant diskussion överlag i Kvalitetsaktiepoddens senaste avsnitt (ja, jag hänvisar till KAP-gänget än en gång), men de manglar konsultbranschen överlag i avsnitt nr. 160: med det passande namnet “Ska vi ta in en konsult?”

Här är en sammanfattning av analytikernas Q4 för IT-tjänstesektorn. ![]()

Overall, the Q4 results were exceptionally well in line with our expectations. Organic growth of the Finnish listed IT services companies was in line with the comparison period and slightly weaker than in Q3. Full effect of cost savings yet to be felt in Q4; profitability declined in line with our expectations. The growth of other Nordic companies in Q4 was also slightly above the average for Finnish listed companies, and profitability was at the same level. For 2023 as a whole, revenue increased slightly on average and profitability was close to the level of the comparison period, which can be seen as a defensive victory given the economic situation. In general, the overall difficult economic situation continues to dampen customer demand and cause various symptoms in the sector, including pressure on customer prices.

@joni.gronqvist och @Frans-Mikael_Rostedt

Our forecasts for 2024 are virtually unchanged, with Q4 well in line with expectations. We estimate that listed IT service companies will grow moderately in 2024, but well below historical growth rates. We expect the dual dynamics to still continue, but different company profiles than in the past are likely to thrive in the changed market environment. In our estimate, the demand environment remains cautious and waiting. Price pressure in particular is a challenge. However, the trend of digitalization is not stopping and there are still areas of faster growth when the development of critical activities cannot be stopped. We expect profitability in the sector to improve slightly, driven by cost savings, but still stay below potential due to price pressure and challenges in managing billing rates. Overall, our expectations for 2024 are generally at the lower end of companies’ guidance.

HCA SaaS Uppdatering Mars: Aktiekurser återhämtar sig inom den danska SaaS-sektorn.

Today, we have sent out the HCA SaaS newsletter for March 2024. The median ARR multiple increased significantly to 4.0x ARR in March, up from 3.1x ARR in February, driven by large share price increases in some of the companies in the Danish SaaS sector.

As most companies have reported their annual report for 2023, we have updated the benchmark data with new financials and outlook for 2024. We also look into the US/global SaaS sector and briefly cover a new potential IPO in the SaaS sector.

Funderingar kring Siili Solution:

Uppenbarligen enligt Inderes är de aktörer som är speciellt involverade i programvaruutveckling och vars andel av den privata sektorn är större, verkar vara i en svag position, medan de som verkar inom den offentliga sektorn och den mer traditionella sektorn verkar ha det ganska bra detta år. Med andra ord verkar det inte vara Siilis år enligt Inderes.

Aktien verkar vara ganska måttligt värderad och jag undrar om de mer tråkiga scenarierna redan är inprisade i aktiekursen. Jag tror att Inderes är positiva på lite längre sikt; antar de att tillväxten, bland annat genom bilindustrin, kommer förr eller senare och att kostnadsbesparingarna börjar synas på bottenraden?

Lyckligtvis finns det kassa och det verkar inte finnas några större problem med lönsamheten, och kundkretsen är ganska mångsidig, vilket förväntas ge en viss grund för verksamheten.

Jag kan inte säga så mycket om kommunikationen, men när någon säger att den inte är tillräcklig och tillräckligt bra, vilket ofta indikerar att det kanske inte finns någon glädje i sikte inom den närmaste framtiden? Det är antagligen lättare att vara öppen och rak när saker och ting ser bra ut och går bra? Vägledningen har inte varit särskilt lovande.

Tack för era tankar på förhand! ![]()

Aktuellt om Siili Soulutions: soffsnack med analytiker @joni.gronqvist !

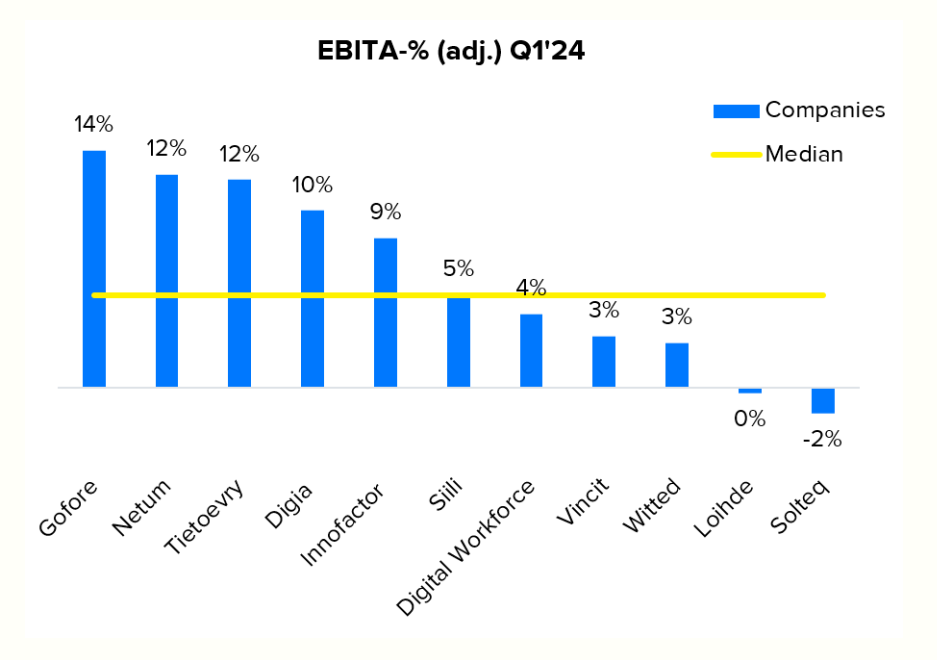

The organic revenue growth and profitability of IT service companies declined from a strong comparison period.

Overall, the Q1 trends were similar to those in previous quarters. The biggest risk remains the intense price competition, which seems to have spread to the majority of sector players.

In the short term, analysts expect the competitive situation to remain tight, but they believe that the strengthening general economic development in Finland and Europe, as well as the likely decrease in interest rates, create opportunities for a gradually improving demand outlook over the next year.

Bra sammanfattning över sektorn efter att alla Q1:or ha publicerats i denna artikel: av @joni.gronqvist och @Frans-Mikael_Rostedt ![]()

Några utdrag: