Några tankar kring Tietoevry.

Hög direktavkastning: check

Naturliga drivkrafter för businessen: check

Kontinuerlig efterfrågan, även långsiktig: check

samtidigt

En mycket långsam organisk tillväxt: check

En aktiekurs som stampar på stället: check

IEn tråkaktie som ändå levererar? Värdefälla? Eller potentiell upside med hjälp av den nya strategin, som btw får tummen upp av Inderes analytiker Joni Grönqvist. Kolla in videon för sammanfattning av caset :)!

My 2 cents: stort, stabilt, etablerat företag med bred verksamhet. Dessutom väldigt låg värdering. Lär inte växa snabbt, men sett till den IMHO låga risknivån så är ca. 6% dividend som växer i sakta mak redan en tillräcklig avkastning. Om aktien därtill skulle stiga ett par procent så är jag riktigt nöjd!

Tietoevry uppvisade organisk tillväxt i Q1’22, vilket har varit ngt av en stötesten för bolaget. Strategin med självständiga affärsområden verkar lovande. På videon kommenterar analytiker Joni Grönqvist kvartalsrapporten

Analytiker @joni.gronqvist sammanfattar kapitalmarknadsdagen: mot färre enheter och högre lönsamhet, men svarar även på den viktigaste frågan just nu, dvs är Tietoevry värdig att placeras under granen i år?

Varje gång man talar om ett företag inom denna bransch så diskuterar man alltid löner, inflation och även möjlig brist på kompetenta medarbetare. Vad är TietoEvrys situation när det gäller dessa frågor jämfört med andra företag inom branschen?

Kan man till och med kalla detta företag defensivt inom branschen? Jag undrar bara för att det är stort, har en stark position, bred kompetens, skalbarhet och har en sammanhängande helhet med mera.

Jag är lite skeptisk till denna företags framtida kursuppgång.

Från glödhet till svalare sektor: konjunkturen slår även mot IT-konsulterna! Kolla in branschöversikten från ett Finländskt + Nordiskt perspektiv av @joni.gronqvist! Bolagsspecifika kommentarer på bl.a. Tietoevry!

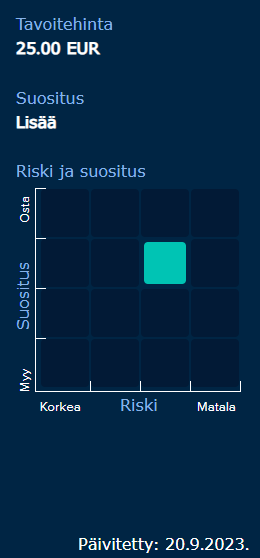

Intressant hur stor “spread” det f.t. är i analytikernas förväntningar på ett historiskt sett ganska stabilt (tråkigt, segt - välj själv adjektiv) large cap bolag. Swedbank har en riktkurs på 20,00 EUR och rekommenderar “Minska”, medan Handelsbanken har en riktkurs på 40,00 EUR och rekommendar “Köp”. En skillnad på 100% känns… …enorm?

@joni.gronqvist är mindre extrem i sin analys med slutsatsen 25,00 EUR och “Öka”.

Själv kan jag inte förstå varför företaget nu är nere på lägsta värderingsnivån de senaste 5 åren - undantaget den absoluta Covid-bottnen - så jag fortsätter att försiktigt öka.

Det här företaget är ganska boomer som aktör inom sitt område, hehehe. Jag menar inte att det är dåligt!

Förbättrade tillväxtutsikter är tydliga på flera nivåer. Särskilt har andelen mycket lönsam verksamhet inom programvaruproduktion ökat betydligt, vilket bådar gott för framtida framgångar. Samtidigt har andelen nya moderna IT-tjänster också ökat, vilket stärker positionen på moderna marknader. Företagsförvärv och försäljningar av icke-strategiska affärsområden har också varit en del av denna tillväxtstrategi, vilket har medfört effektivitet och kostnadsbesparingar.

Å andra sidan bör det noteras att konkurrensläget har försämrats på stora kundsegment. Den pågående transformationen och förändringsprocesserna kan skapa utmaningar genom att kräva kontinuerlig anpassning och omstrukturering. Dessutom utgör ökad löneinflation, hög personalomsättning och misslyckande i konkurrensen om kompetens potentiella risker som kräver uppmärksamhet och effektiv hantering för att behålla företagets konkurrenskraft och framgång på lång sikt.

@joni.gronqvist har gjort en intressant analys av Tietoevry.

Enligt min åsikt är detta ett “boomer”-företag inom branschen, det vill säga tråkigt men säkert på lång sikt.

Tietoevry’s comments in the analyst call were in line with earlier. Uncertainty remains in a few areas, while the demand for the software business continues as good. Our forecasts include a milder decline in the areas that suffer from the market, and our forecasts for the full year are at the bottom of the guidance. Thus, there is still a slight risk of a profit warning for Q4. On the other hand, we believe the stock market is well aware of this risk. The price increase has reversed the clearest short-term undervaluation (adj. 2024 EV/ EBIT 9x).

Här är en ny analys av Tietoevry. Det är värt att läsa.

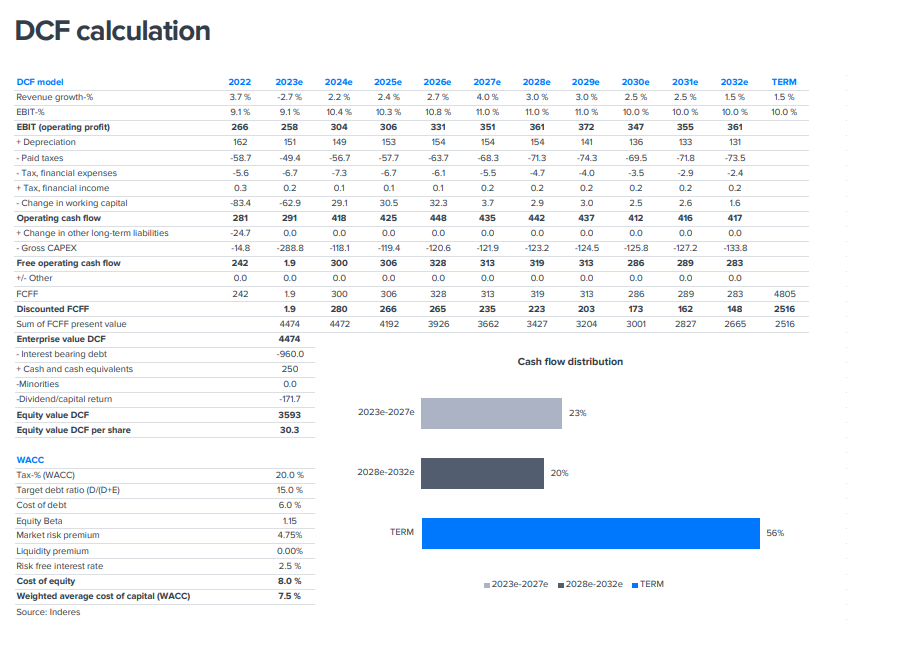

Tietoevry’s Q4 was operationally in line with expectations, guidance was slightly soft and dividend a bit below expectations. Driven by a challenging market, we cut our forecasts a tad. We expect the earnings to be at the level of the comparison period, due to a challenging market, but to grow moderately in the coming years. Our forecasts are clearly below the company’s target levels. The share’s valuation picture is still moderate from several angles (2024e P/E 14x, adj. P/E 10x, DCF EUR 29, SOTP EUR 28 and expected return ~15%) and business areas to be demerged provide drivers to dissolve the undervaluation.