Ny Tietoevry intervju med @joni.gronqvist Tietoevry: Avyttringar i fokus - Inderes

3 gillningar

En erfaren analytiker inom IT-tjänstesektorn har gjort en ny analys av detta företag, det är värt att läsa. ![]()

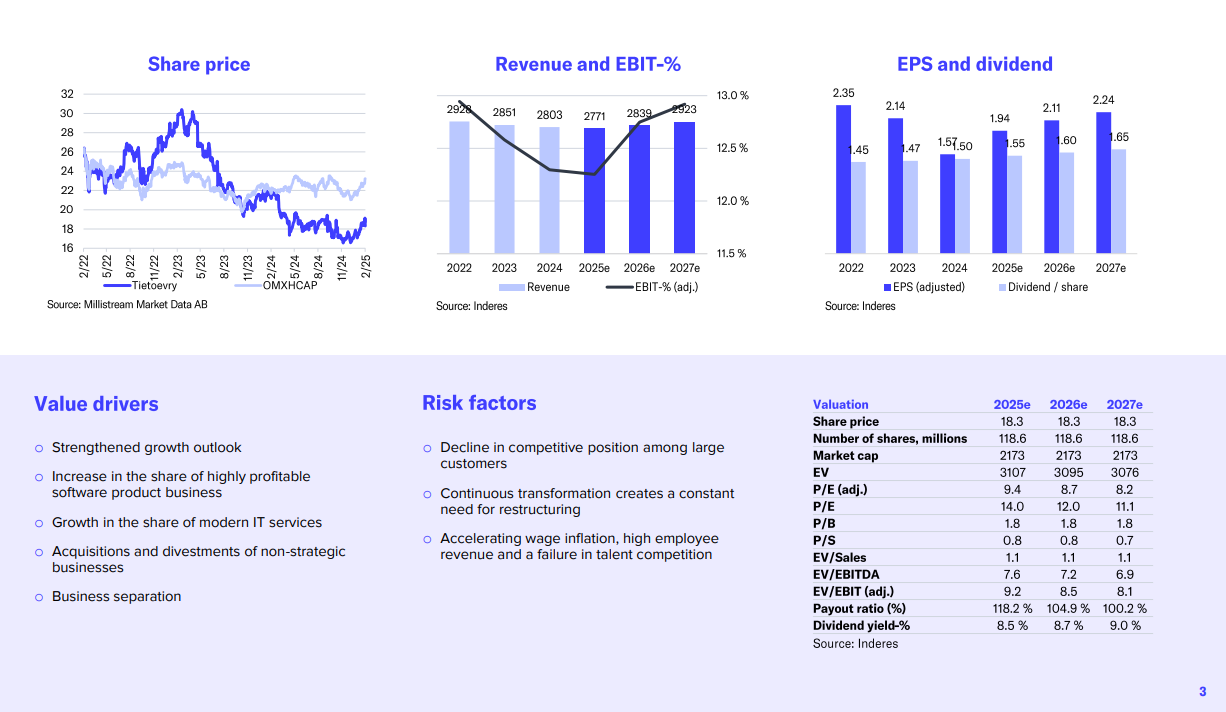

We reiterate our Buy recommendation and EUR 24.0 target price for Tietoevry. Q2 was in line with expectations in terms of operations and commentary, and we left our forecasts broadly unchanged. In 2024, we expect the company’s earnings to be at the level of the comparison period, due to a challenging market, but to grow moderately in the coming years. Our forecasts are clearly below the company’s target levels. The share’s valuation picture is still very attractive from several angles (2024e P/E: 14x, adj. P/E: 9x, DCF: EUR 29, SOTP: EUR 26 and expected return ~20%).

1 gillning

Tietoevry sänker sin vägledning och ger en vinstvarning – rekommendationen kvarstår på Köp ![]()

Tietoevry har gett en vinstvarning och sänkt sin vägledning för 2024 något på grund av en svagare marknadssituation. Företaget förväntar sig att intäkterna kommer att minska något under 2024–2025, men att lönsamheten kommer att förbli på samma nivå som förra året tack vare effektivitetsåtgärder. Målkursen är nu 22 euro.

Preliminära uppgifter för Q3-resultatet visar att intäkterna minskat till cirka 653 miljoner euro, vilket är cirka 3 % under förväntningarna, men att vinsten översteg förväntningarna. Rapporten fokuserar också på den möjliga avyttringen av Tech Service. Även om vinstvarningen var mild, förblir företagets värdering attraktiv, och den starka utdelningen stöder en god avkastningsförväntning.

Tietoevry får en upprepad köp-rekommendation och ett kursmål på 22 euro. De huvudsakliga punkterna i bolagets resultat för tredje kvartalet var redan kända efter den tidigare utfärdade vinstvarningen, och fokus låg på den strategiska översynen av Tech Services-verksamheten. Rapporten visade att försäljningsprocessen är i slutfasen, vilket ger en försiktigt positiv signal.

Prognoserna tyder på att omsättningen kan minska något under 2024-2025, men lönsamheten förväntas förbli på samma nivå som förra året, stöttad av effektivitetsåtgärder. Värderingsnivån är attraktiv och aktiens avkastningsförväntan stiger till över 10 procent tack vare en vinsttillväxt på 3 procent och en utdelningsavkastning på 8 procent.

We reiterate our Buy recommendation and EUR 22.0 target price for Tietoevry. The big picture of Tietoevry’s Q3 performance was already known with the figures the company released last week in its earnings warning. The focus was therefore on the strategic review of Tech Services, and the report revealed that the sale process is nearing completion, which is a cautiously positive signal. We have left our forecasts largely unchanged and expect revenue to decline slightly in 2024-25, but profitability to remain at last year’s level, supported by ongoing efficiency measures. Despite some near-term operating pressure, the valuation picture remains very attractive from multiple perspectives (2024e adj. P/E 9x, DCF EUR 25, SOTP EUR 24 and a dividend of 8%).

Här är en översikt av Tietoevry:

Teknologiföretaget Tietoevry fortsätter att spela en viktig roll som utvecklare av finsk hälso- och välfärdsteknologi. Välfärdsområdena i Östra och Västra Nyland har valt Tietoevrys Lifecare-system för att täcka sina social- och hälsovårdstjänster. Lifecare ger en realtidsöversikt av kund- och patientinformation, vilket underlättar arbetet för yrkesverksamma och stödjer den digitala övergången. Systemet används redan i 15 välfärdsområden och betjänar över tre miljoner finländare. Systemet kommer att implementeras i de nya områdena under åren 2025–2026.

Samtidigt står företaget inför betydande utmaningar på de internationella marknaderna. Tietoevry har försökt sälja sin Tech Services-verksamhet, men det finns en stor skillnad i värderingen mellan köpare och säljare. Marknadsosäkerheten och köparnas ovilja att fatta snabba beslut bromsar processen. Det potentiella försäljningspriset, uppskattat till 300–400 miljoner euro, har sjunkit från de ursprungliga förväntningarna.

Tietoevrys största ägare, Solidium och Silchester, har ökat sina ägarandelar, vilket antyder möjliga strategiska förändringar i företaget. Trots marknadsutmaningarna fortsätter Tietoevry att investera i bland annat AI- och datalösningar, såsom ett samarbetsprojekt med HUS värt 24 miljoner euro. ![]()

Jag tog några anteckningar om det här bolaget, som jag har läst om, mest på skoj:

Tietoevrys strategi och ägarstruktur är ett hett diskussionsämne bland vissa investerare, även om det inte har bekymrat mig särskilt mycket. Men vissa funderar på detta: statliga investeringsbolaget Solidiums stora ägande anses vara en orsak till bolagets brist på dynamik. Kritiken riktas mot att ledningen inte har lyckats genomföra åtgärder som ökar aktieägarvärdet, såsom partiella uppdelningar eller försäljningar av affärsverksamheter.

Det talas även om möjligheten att en aktivistinvesterare skulle kliva in för att driva på förändringar – jag är dock osäker på hur relevant och realistiskt det är. Samtidigt har Tietoevry en etablerad roll som IT-partner till offentlig sektor, vilket kan begränsa handlingsutrymmet. Bolagets långsiktiga värde beror på om ledningen lyckas genomföra omstruktureringar och förbättra lönsamheten i en föränderlig marknad.

This company’s stock no longer seems as expensive, but what does the future hold?

Watch and read! ![]()

We reiterate our Buy recommendation and EUR 22.0 target price for Tietoevry. Tietoevry’s Q4 was slightly weaker than our low expectations. The market environment remains challenging and the guidance points to a similar performance as last year, after which we expect the company to return to a better earnings growth path. The company also said that the strategic review of Tech Service will be completed in March, but there is more pressure on the selling price than before. Despite near-term operating pressure, the valuation picture of the share remains very attractive from multiple perspectives (2025e DCF EUR 23, SOTP EUR 23 and dividend-% 9%).

1 gillning

Tietoevry säljer Tech Services-verksamheten för 300 miljoner euro

Tietoevry säljer sin Tech Services-verksamhet till fonder förvaltade av Agilitas Private Equity LLP för 300 miljoner euro. Affären väntar på myndighetsgodkännanden och förväntas slutföras under det tredje kvartalet 2025. Bolaget planerar att använda försäljningssumman främst för att minska skulderna.

Tietoevry säljer sin Tech Services-verksamhet till ett lägre pris än förväntat, vilket försvagar de kortsiktiga utsikterna. Affären klargör dock bolagets struktur och riktar det starkare mot tillväxtområden. Detta förbättrar förutsättningarna för långsiktig vinsttillväxt. Marknadsmiljön är fortfarande utmanande, men bolagets värdering verkar attraktiv.

Jag rekommenderar att läsa denna analys:

2 gillningar

Igår kväll pratade vår analytiker @joni.gronqvist om såväl Telia, som Tietoevry i sändning på Uppesittarkväll. Direktläk nedan: Joni är ON AIR vid ca 1 timme, 17 minuter.

2 gillningar

Tietoevry publicerar sin rapport för det första kvartalet på tisdag kl. 08:00. Här är analytikerns förhandsreflektioner kring detta.