Aktia har under flera års tid tagit en allt större andel av min portfölj. Tyvärr inte tack vare en vacker tillväxt, utan genom regelbundna tilläggsköp. Kursen har i princip stampat på stället i åratal, frånsett några korta & kraftiga ryck och dyk, som alltid varit övergående. Avkastningen har ändå varit OK i.o.m. den generösa dividenden.

Min fråga är nu om Aktia äntligen är redo att lägga i nästa växel? Taaleri-affären är givetvis central, dela för att växa, dela för att öka lönsamheten (förvaltning vs. bank) och även för att möjliggöra en högre värdering (förvaltning vs. bank).

Q4/2021 resultatet var det bästa i Aktias historia och tillväxt skedde i alla delområden. Kursen sjönk då kraftigt. Q1/2022 slog förväntningarna (t.ex. Inderes). Räntenetto +18%. Provisioner +25%. De fruktade personalkostnaderna var lägre än Q3/2021 och Q4/2021. Kursen sjönk inledningsvis igen. Som jag ser det, så har marknaden inget förtroende för att Aktia kan skapa något som helst mervärde framöver. Själv tar jag en medveten risk och går mot marknaden. Jag tror på Taaleri-caset, och även om det inte blir någon succé, så tror jag nedsidan är låg med nuvarande värdering. Med stigande räntor / räntenetto, så tror jag Aktia kan öka dividenden även utan stora, ytterligare förvaltningsframgångar.

Disclaimer: Aktia är ett av mina största innehav och detta är ingen rekommendation.

Hjärtligt välkommen till forumet och tack för öppnandet av Aktiadiskussionen :)! Aktias Q1’22 var bättre än förväntningarna, trots det turbulenta marknadsläget. Rapporten lämnade en del övrigt att önska gällande tillväxt, men Aktia håller kvar sina egna estimat på kort sikt och sina finansiella mål på lång sikt, vilket talar till casets fördel.

Du skrev en intressant mening: Att marknaden inte verkar ha förtroende för Aktia kan skapa mervärde framöver. Spinner lite vidare på det… Möjliga orsaker; överlag är marknaden + sentimentet just nu vad det är + att Aktia genomgått en del strategiska förändringar, som man ännu inte till fullo skördat frukten av.

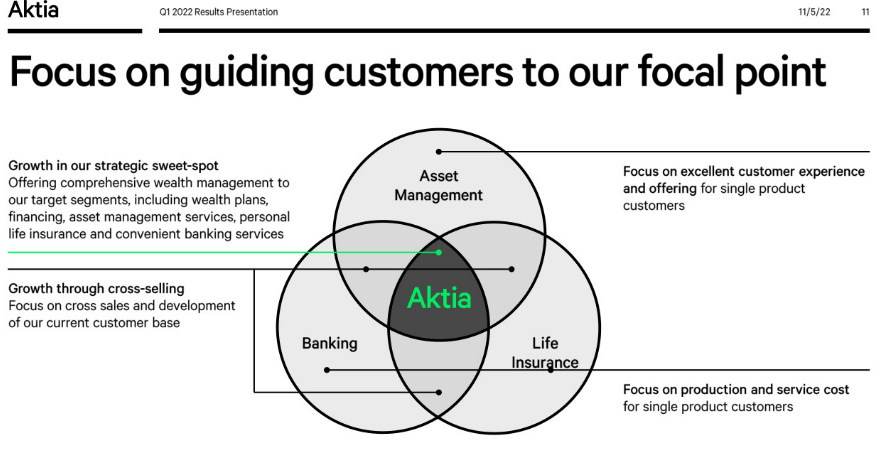

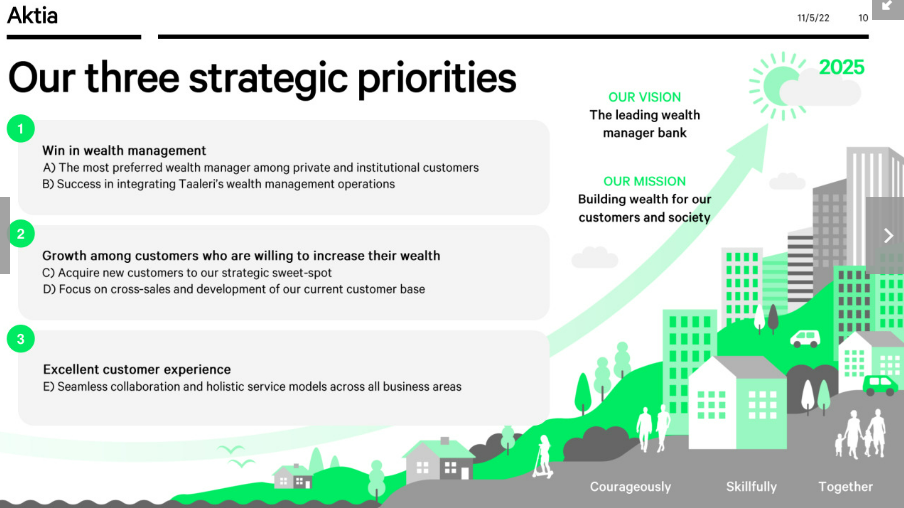

Som du skriver, så fortgår fokuset på att guida kunderna till ett helhetsmässigt användande av banktjänster, dvs med betoning på förvaltning. Därför var det intressant att lyssna på vd:n uttalande:

(Direktlänk till Aktias Q1’22 webcast här:

) om att det har skett en tillväxt i förmögenhetsförvaltningen, både gällande antalet kunder, samt inkomst per kund i segmentet. Att man siktar in sig på att bli ”the leading wealth management bank” är tydligt: (bilder från Aktias Q1’22webcast).

Om man rent krasst tittar på värderingen just nu, är direktavkastningen i sig ett argument som talar för Aktia.

Stigande räntor talar även för, även om det inte enbart behöver vara en positiv sak, bl.a kan högre räntor även leda till ökat antal kreditförluster + påverka asset management, åtm på kort sikt. En intressant kommentar gällande ränteläget var att enligt Aktias vd Mikko Ayub är resan från negativa räntor till noll är den tyngsta delen, medan det blir lättare att operera som bank genast räntan överstiger noll. Detta (ränteläget på sikt) talar även för Aktia som case. Även i övrigt: kortsiktigt turbulent iom marknadsläge och strategisk implementering, men på lång sikt: why not? Vad tycker ni andra?

Helt OK Q2/2022 av Aktia. Småningom börjar de stigande räntorna även synas i Aktias resultat, om än med något av en fördröjning i.o.m. att de flesta lånen är bundna till 12 mån euribor. Ökat räntenetto har stor inverkan på Aktias totala resultat. Dessutom finns fortsättningsvis uppsidan på förvaltningsfronten, vilket dock lär blir fördröjt p.g.a. rådande världsläge. Summa summarum, jag fortsätter troget att öka min Aktia-position, men på nivåer närmare 10€.

Räntorna fortsätter stiga (även om de kortsiktigt verkar ha stagnerat något) och Aktias kurs fortsätter sjunka. Antingen missar jag något eller så blir uppsidan bara större. Jag fortsätter att bidra med att minska “free float” i Aktia genom att fylla på i min buy n’ hold -portfölj!

Att räntorna stiger innebär även risker, i form av kreditförluster. Det allmänt rådande ekonomiska klimatet, i kombination med räntehöjningar sänker även på företagens och privatpersonernas vilja att ta nya lån.

Samtidigt syns mkt av detta i valueringen. Hur mycket “safety margin” är tillräckligt i ett läge som detta är ju frågan…

Nämen tack, det erbjudandet nappar jag genast på! Min fråga lyder som följer:

Aktia har tidigare uppskattat att 1%-enhets ökning av räntenivån innebär att räntonettot ökar hela 30 MEUR. I.o.m. att Euribor-12 sedan början av året ökat från noll-nivå (neg.) med ca. 2,5%-enheter borde detta alltså öka Aktias räntonetto ca. 75 MEUR. Sett till Aktias normala vinstnivåer, som rört sig kring 55-85 MEUR de senaste åren, är detta en enorm ökning på intäktssidan. Missar jag någonting här eller var är den positiva vinstvarningen?

Givetvis kommer kreditförlusterna att stiga då räntorna stiger, men Aktia har en såvitt jag vet konservativ låneportfölj, som mestadels består av finländska hushåll och företag. Inga exotiska verksamheter i Ryssland etc. Dessutom har Aktia väl stresstestat sina kunder med 6% ränta i många års tid, och vi är ju inte ens halvvägs dit. En följdfråga vore hur stor “nedsidan”, dvs. kreditförluster o. dyl, bedöms vara i förhållande till uppsidan (som ju alltså är bekant enl. ovan) vid nuvarande 2,5% räntenivå.

Fullt av “mixed signals” överlag. Nordiska banker överlag lågt värderade. Aktia vinstvarnade i juli: sänkt prognos för 2022 pga exakt samma orsak: det utmanande makroekonomiska läget (vid den tidpunkten naturligtvis även frågetecken kring var räntehöjningarna landar, men klimatet och riktningen kunde nog ingen ta miste på). Samtidigt bör man hålla i minnet att Aktia är mer än utlåning: varav Wealth Management är en betydande del + Livsförsäkringarna.

Länk till vinstvarningen, publicerad 15.7.2022

Jag trodde för ett ögonblick att detta var en dagsfärsk, negativ vinstvarning - hoppade till ordentligt! Men jo, förmögenhetsförvaltningen lider förstås av det dystra makroläget, och försäkringsverksamheten har ju inte heller precis glänst på sistone. Men sammantaget är jag fortsättningsvis bullish då det gäller Aktia som helhet; den massiva räntestegringen kommer att ge en sådan enorm ökning av räntenettot att jag har svårt att se att baksidan av medaljen (kreditförluster, förmögenhetsförvaltning) blir ens närapå lika stor.

Den som väntar på en vinstvarning väntar aldrig för länge…

Tankar jag ej hann skriva ner i går.

Jag hoppas du fick svar på dina frågor :)! Vad jag själv droppade helt från kalkylen, innan videon är det facto att räntehöjningarnas effekt tidigast syns på nästa års sida iom att justeringarna ej görs genast. 12 mån euribor den vanligaste, så “laggen” blir naturligtvis därefter.

Stort tack Isa, kändes fint att få svar på min fråga av Matias! Fint att höra att “the big explanation” helt enkelt är att Euribor-12 -inverkan ännu släpar. Det betyder ju m.a.o. att den enorma uppsidan jag tidigare nämnt är där, fastän den ännu inte kommer att ge genomslag i år, utan först under 2023. Nu hoppas jag verkligen att orsaken att Aktia är så lågt värderat (Inderes 2023E: P/E 8,3X, P/B 0,9x, Div-% 5,9%)är mestadels otålighet från marknadens sida. Jag har nämligen själv inget emot att vänta till nästa år på att se kassaflödena växa kraftigt. I väntan på det, så fortsätter jag i vanlig ordning att tanka mera Aktia-aktier…

Sedan handlar ju allt om hur världen ser ut nästa år… Hur stor recession får vi o hur lång… hur länge galopperar inflationen osv. En stor osäkerhetsfaktor är ju även grannen i öst. …

Men allt detta är “the big picture”, men påverkar ju definitivt återbetalningsförmpgan på sikt, dvs credit losses. Det är väl därför sentimentet är så negativt.

Där kom vinstvarningen då. Jag är ärligt talat besviken på Aktia, efter att Nordea, OP, Handelsbanken, Swedbank och t.o.m. Danske alla radat upp bra Q3:or, så serverar Aktia en vinstvarning. Så marknaden var väl kanske effektiv trots allt då. Intressant dock att kursen efter att ha dykit nästan -5% på vinstvarningen, snabbt vände +6% och stängde på plus, på en i.ö. negativ dag. Hur tolkar ni detta?

OmaSp, vilket kanske är den snarlikaste banken att benchmarka Aktia mot, uppvisar ett fint Q3/2022, där räntenettot ökat 31%! Förhoppningsvis en lovande indikation vad som även väntar Aktia.