Gofore är än idag ett ganska okännt bolag för många, men bolagets prestationer torde väcka så småningom internationellt intresse. Bolaget växte 2013-2020 44% CAGR. Farten har saktat in, men år 2022 växte bolagets omsättning med 43,5% efter några sämre år (sämre…ja vi talar om ändå +20%). EPS har under senaste 5 åren vuxit 22% p.a. ROIC har i medeltal varit över 15% under 5 senaste åren. Inte illa kunde man ju säga ![]()

Gofore är ett IT-konsultbolag som hjälper sina kunder med digital transformering. De är speciellt fokuserade på offentliga sidan, medan privata sektorn är även en viktig del. Offentliga sidan kunde anses vara lite mera defensiv, vilket sänker risk profilen i mina ögon. Bolaget har expanderat till Tyskland genom eMundo förvärvet som tills vidare verkar lyckats bra. I nyliga Q1/23 rapporten raporterades en internationell tillväxt på 172% (hela omsättnings tillväxten 39%).

Det som jag gillar speciellt i Gofore är öppenheten. Nu menar jag inte kulturen, utan det att bolaget rapporterar månatligen bl.a net sales utveckling. Detta ger super bra insight för placeraren om bolagets prestationer.

https://gofore.com/en/invest/financial-information/monthly-review/

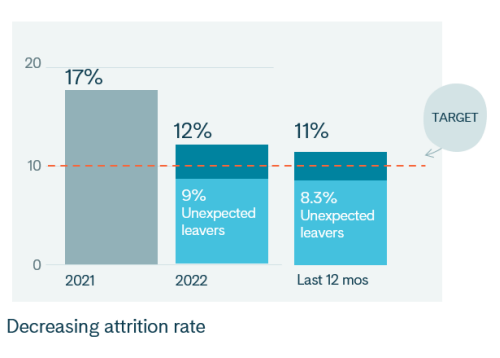

En annan sak som ökat mitt förtoende mot bolaget är att de presterat mycket bra, även om sektorn i sig har haft ibland lite motvind. Gofore har inte lidigt dess värre av rekryteringssvårigheter eller inflation. De har klarat av många olika marknadsmiljöer.

Hur som haver, har alla bolag risker och Gofore är inte här udda. Marknaden ändrar sig snabbt, kundernas investerings ivrighet varierar enligt makro. IT-marknaden utvecklas också konstant, vilket kräver att Gofore måste utvecklas, investera i kunskap och hållas med i trender. Gofore har även aktiverat sig i förvärv under senaste åren, so far so good, men alla nya förvärv innebär nya risker.

@Isa_Hudd och Joni Grönqvist har gjort en djupdykning i själva sektorn. Lönar sig lyssna!

Nyligen meddelade Gofore att Alcur Fonder har köpit sig in i bolaget.

Och bara för säkerhetensskuld, disclaimer, jag har Gofore i portföljen så ser på bolaget genom soliga dollar glasögon ![]()

Kanske just därför skulle det vara bra att reflektera närmare på risker. Hur ser ni bolagets framtid, vilka relevanta risker har jag glömt att nämna? Genast kom jag att tänka på hur kulturen i sådana bolag är super viktig. Idag ser ju kulturen bra ut på Gofore, men sådant kan ändra och är nog en risk att ta i beaktan.