Skogsindustrin har medvind och Stora Enso går starkt i ett gynnsamt marknadsläge. Q2’22 var synnerligen gott för hela sektorn och i juni höjde bolaget sin prognos för helåret 2022 pga det starka marknadsläget. Se mer bl.a:

Analytiker Antti Viljakainen är har följt bolaget i över 10 år och följt dess tranformation från traditionell papperstillverkare till hur bolaget ser ut idag:, som Stora Enso själv beskriver “en global leverantör av förnybara lösningar inom förpackningar, biomaterial, träkonstruktion och papper.”

Jag rekommenderar verkligen Viljakainens senaste analys - där han varnar bl.a för cykliskheten i branschen, (dvs undvik fartblindhet ;)) och lyfter fram sektorns särdrag i sin helhet + rådande läge:

Kolla även in den färska videon, där superba Aaro Vasama intervjuar om bl.a. Viljakainen om affärsmodell, marknad och framtidsutsikter! Sevärd!!

Stora Enso published its Q3’22 report today. And it was strong. Analyst Antti Viljakainen comment that result exceeded the expected good comparative figures and market expectations and reached an absolutely excellent result level.

However in the market comments, the overall tone was more cautious than before, and the turnaround in the earnings trend, which we have been waiting for some time, is approaching.

“Looking ahead, we see the first signs of potential macroeconomic slow-down that could eventually also impact our business. I am however confident in our ability to be proactive and to adapt,” Stora Enso’s President and CEO Annica Bresky commented in release.

Stora Enso also released, as it was expected, that it will invest approximately EUR 1 billion to convert the remaining idle paper machine at the Group’s Oulu site in Finland into a high-volume consumer board production line.

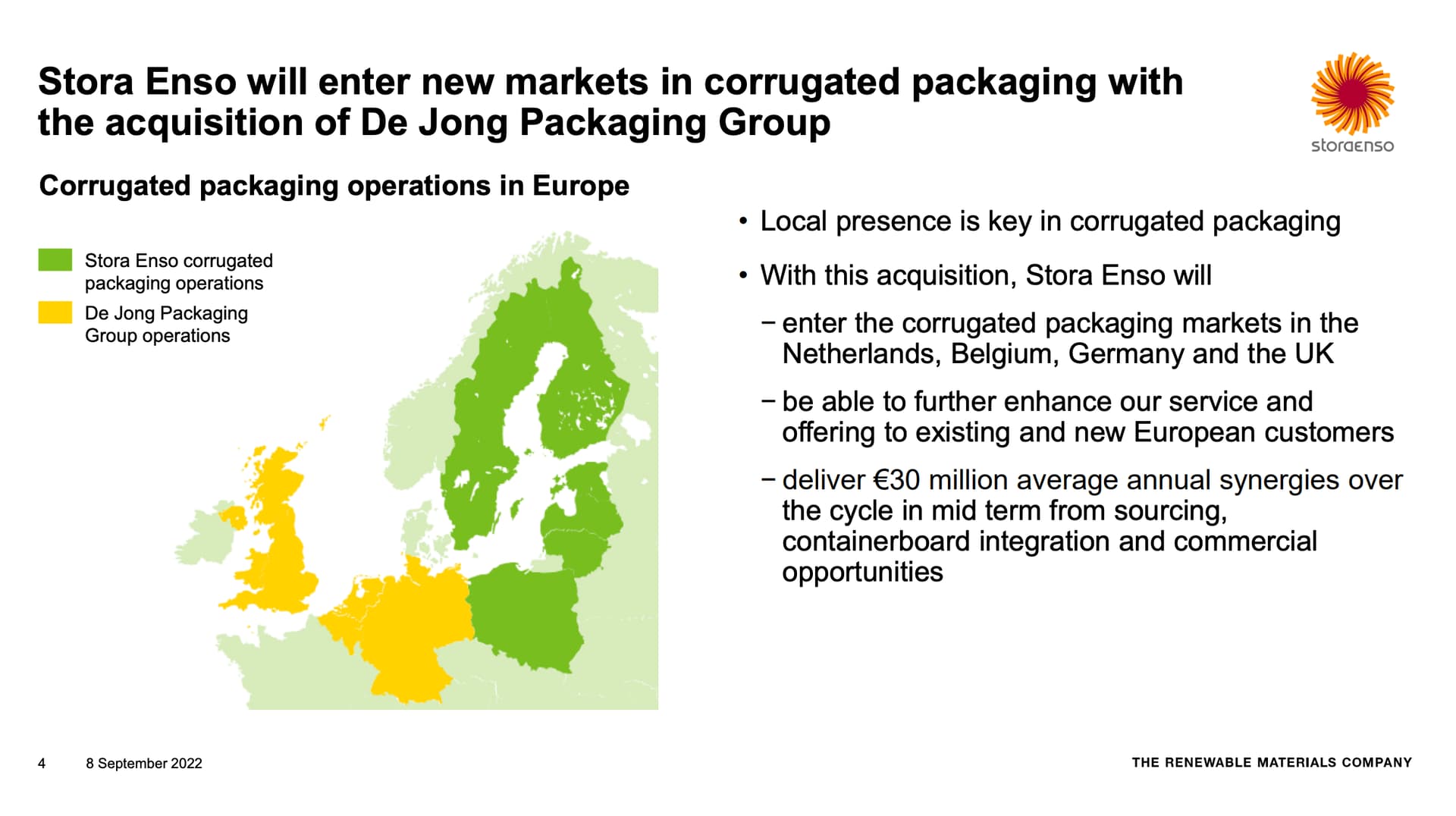

Stora Enso has received regulatory approval to proceed with the acquisition of De Jong Packaging Group. Closure of the transaction is expected to be finalised at the beginning of 2023.

The valuation of Stora Enso is apparently high now, because for example, the earnings were not very flattering, the volumes have decreased, and the economic outlook is also uncertain.

Why does Inderes believe that the demand will improve and inflation will calm down in the near future? I have to say that I also believe that inflation will generally calm down, but I wanted to hear your thoughts.

I don’t doubt your forecasts, but I want to understand better.

Framtiden för förpackningsverksamheten ser bra ut, och dessutom har Stora Enso en stark position inom detta område. Det finns ännu fler nya produkter på kommande och lönsamheten har förbättrats och verkar bli ännu bättre.

Allt möjligt har redan beaktats i det sjunkande aktiepriset. Är priset enligt analytikerna nu relativt rimligt…? Eller har utsikterna försämrats under de senaste månaderna?

Stora Ensos delårsrapport för det tredje kvartalet speglade en utmanande marknadsmiljö, och företaget ser endast begränsade positiva utsikter på kort sikt. Aktiekursens nedgång har följt företagets kontinuerliga försämring av lönsamheten under 2023, och även om aktien verkade återhämta sig något tidigt på hösten, vände den åter nedåt i början av resultatperioden.

Svag efterfrågan och låga priser påverkar fortfarande alla företagets segment, och Stora Enso förväntar sig en betydande minskning av det operativa rörelseresultatet under 2023. Under ledning av den nya VD:n Hans Sohlström strävar företaget efter att vända lönsamheten uppåt.

Många ser något positivt i aktien efter nedgången, kanske börjar företagets utsikter sakta förändras och aktien verkar vara billig?

Stora Ensos konkurrent släppte sina resultat för det fjärde kvartalet, vilket möjligen ger någon insikt i hur branschen har presterat.

Billerud, the Swedish competitor of Stora Enso and Metsä Board, published its Q4 report this morning. Overall, we think that Billerud’s Q4 report was bearable given the difficult market conditions, and the report indicates that the bottom of the earnings cycle seems to be behind us, as expected. However, market conditions in the forest sector are not showing any rapid and drastic signs of normalization, which keeps uncertainty high about the major earnings improvement expectations that we believe are loaded into forest stocks in the Nordic packaging sector.

Stora Ensos aktie rekommenderas att minska med ett riktpris på 11,50 euro. Q2-rapporten motsvarade förväntningarna, men kortsiktiga prognoser har justerats något nedåt. Aktiekursen inkluderar redan tillräckligt med förväntningar på vinsttillväxt, men trots risker är nedsidan begränsad eftersom bolagets balansräkning är stark och vinsttrenden är uppåtgående.

Det finns också kvalitativ analys om företaget nedan.

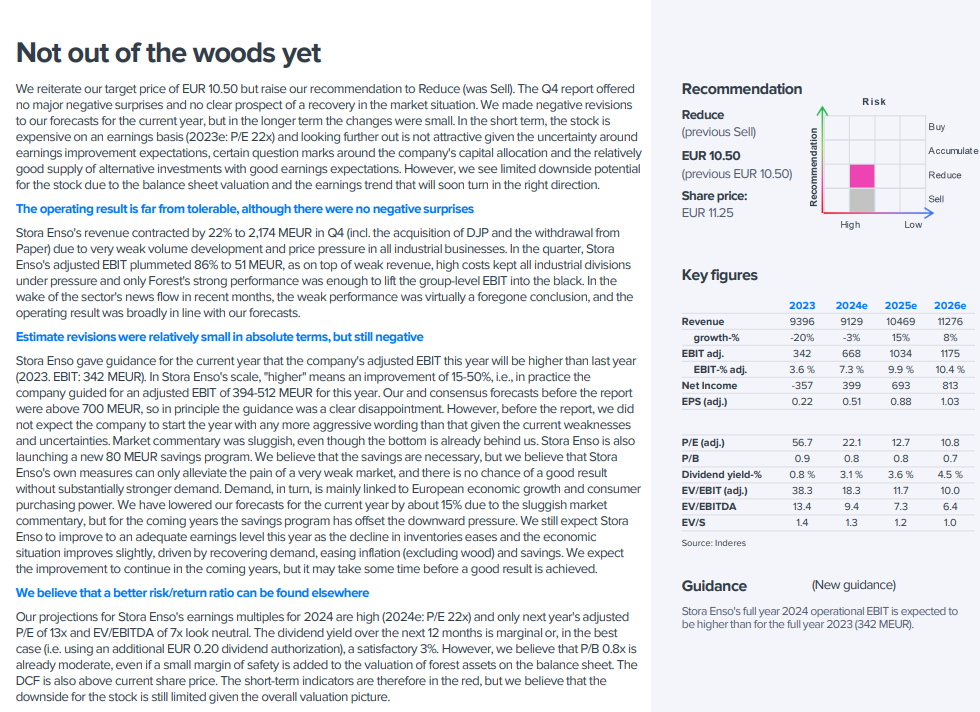

Stora Enso har sänkt sina resultatprognoser för 2024. Bolagets balansräkning ses fortfarande ha potential, trots svaga resultat- och kassaflödesutsikter. Under Q4 har nyhetsflödet varit intensivt: Stora Enso har gjort en stor nedskrivning, köpt Junnikkala och beslutat att betala ut en andra dividend. Efterfrågan inom skogssektorn är dock fortfarande svag, och byggmarknaden är i lågkonjunktur. På massamarknaden syns en viss återhämtning i Kina, men den övergripande bilden är svag.

Bolagets nedskrivningar och operativa utmaningar har också sänkt prognoserna för kommande år. Dessa inkluderar höga virkeskostnader, svag efterfrågan inom förpacknings- och byggsegmenten samt potentiella kapacitetsnedskärningar. Balansräkningens rabatt lockar investerare, men för att minska den krävs exempelvis försäljning av skogsmark, omstrukturering av den industriella portföljen eller en strategisk uppdatering. Baserat på resultatprognoser förväntas tillväxt först i mitten av decenniet.

Det är inte riktigt min egen tanke, utan utdrag från det jag har läst.

Världens största producent av kortfibersulfat, Suzano, har höjt priserna på eukalyptussulfat med 20 dollar i Kina och 60 dollar i Europa. Trots att priserna i Kina har stigit är de fortfarande avsevärt billigare än i Europa.

Den senaste tidens prisnedgång på sulfat är dåliga nyheter, särskilt för UPM, vars eukalyptussulfatfabriker i Uruguay lider av de låga priserna. Enligt den finska investeraren Angervuo kommer överskottskapaciteten på sulfat att hålla i sig i flera år, eftersom nya stora fabriker byggs, särskilt i Brasilien. Trots prisökningarna hindrar den överskottskapacitet som de stora fabrikerna tillför marknaden en snabb balans. Investerare bör vara medvetna om skogsindustrins cyklikalitet och vara uppmärksamma på tidpunkten för aktieinvesteringar.