I somras gjorde vi en video där vi lyfte fram fem intressanta bolag på Helsingforsbörsen. Ett av dem var NESTE. Bolaget är fortsättningsvis intressant och förtjänar i mitt tycke en egen tråd. Varför intressant? Främst två orsaker: förmågan till transformation och anpassning, samt forskning och utveckling – i synnerhet inom segmentet förnybart.

Lite siffror: bolaget har ett marknadsvärde på närmare 35 miljarder och omsättningen år 2021: låg på 15, 1 miljarder euro.

Affärsområden:

Oljeprodukter: och då talar vi klassisk raffinering och oljeprodukter, såsom bränsle för flyg, marin industri, bensin, diesel, motorolja, olja för målarfärg och olika typer av industrianvändning.

Marketing & Services, som är de klassiska bensinstationerna med tillhörande service. Neste har ett nätverk med nästan 1 000 tankstationer täcker fyra länder i Östersjöområdet: Finland, Estland, Lettland och Litauen.

Förnybara produkter, det är inom detta tredje, sk “förnybara” segmentet som det verkligen händer- och det som gör Neste till ett intressant case, både ur hållbarhetsperspektiv och som framtida problemlösare. Bolaget är bl.a världens största producent av förnybar diesel och förnybart jetbränsle, raffinerat från avfall och restprodukter (matavfall, fetter, restprodukter, vegetabiliska oljor och liknande: rester som samlas in från livsmedelsindustrin och restprodukter från vegetabilisk oljetillverkning). Utöver detta tillverkar NESTE även förnybart bränsle, som i under sin livscykel minskar utsläppen av växthusgaser med upp till 80 % jämfört med fossilt jetbränsle. Detta är en produkt som redan finns på marknaden och används av Lufthansa och KLM på vissa rutter.

En annan konkret problemlösning för framtiden är NESTES förnybara plast: - en plastråvara som tillverkas enbart av förnybara och återvunna råmaterial. Produkten kan användas ensamt eller tillsammans med andra råmaterial och används i produktionen av allt från hemelektronik, skönhetsvård, bilindustri, kläder o textiler, till byggindustrin.

Problemet med segmentet förnybart har snarast varit produktionskapaciteten. Men här har bolaget legat i framkant med utvidgning av raffinaderiet i Singapore, nya investeringar i Rotterdam och nu senast i Kalifornien.

Värdering + risk: Det säger sig självt att Nestes tre olika affärsområden har olika typer av risker och drivfaktorer både i det långa och det korta perspektivet. Därför lönar det sig att titta på delarna som en summa av helheten, vilket ni även kommer att märka då ni läser analysen och lyssnar på analytiker Petri Gostowski.

I det korta perspektivet finns det geopolitiska risker för oljesegmentet, medan de kortsiktiga riskerna inom förnybart handlar om att eliminera flaskhalsar och öka produktionen. På lång sikt finns det stor avkastningspotential, men som även lyfts fram i nedanstående video bör man tänka på att marknadsklimatet kommer att se helt annorlunda ut i framtiden (då fler aktörer dvs konkurrenter kommer att erbjuda sina lösningar på flygindustrins utsläppsdilemma.). Samtidigt finns det en stark balans och drivs av starka megatrender. Lite av utdelare och tillväxtcase i samma paket.

Bolagets utdelningspolitik: Utdelningsprocenten ligger på minst 50% av jämförbara vinsten och detta sker två gånger per år. År 2021 var motsvarade en dividend på 0,82 euro per aktie till ett totalbelopp på 630 miljoner euro.

Kolla in videon: utmärkt sammanfattning av NESTE som case av analytiker Petri Gostowski :)!

Döpte denna video till “Renewables rock!” iom att det onekligen är mkt intressant på G för Neste på den fronten. Överlag ett exeptionellt gott år för Neste, som tuffar på i alla segment. Analytiker @petri.gostowski kommenterar:

Tack för uppföljningen av Neste!

Eftersom Neste är mitt största enskilda aktieinnehav och dessutom en ten-bagger i portföljen, följer jag med intresse med era och andras synpunkter på företaget. Det är inte alldeles enkelt att placera in Neste i något fack. Är det ett värdebolag eller ett tillväxtbolag? Är det ett dynamiskt, modernt och självständigt företag eller alltför hårt styrt av den stora finska staten, som ju är största ägaren? De flesta anser att Neste är en miljöföregångare, medan dock vissa fondbolag stängt ut företaget från sina ESG-fonder pga oljan och även palmoljan. Igår såg vi att ni (Inderes) var något pessimistiska och håller kvar vid en fortsatt värdering på 50 euro, medan andra analytiker var betydligt mer positiva, t.ex. OP som höjde sin värdering från 70 till 72. Finns det nån enkel förklaring till att analytikerna är av så olika åsikt om Neste?

Hej och välkommen till forumet !

På ett personligt plan måste jag säga att jag snurrat på alla frågeställningar du nämner i inlägget. Kommer ihåg det som i går när min bror och jag (efter många om och men) gjorde våra första aktieinköp (båda hade listat bolag som vi ansåg vara potentiella objekt). Jag tvärvägrade NESTE med hänvisningen till palmoljeskandalen och ansåg då (med ungdomens svartvithet) att bolaget ur ESG synpunkt (andra termer användes då, men andemeningen den samma) var en NO-GO zone, SAMT en fossil ( i ordets rätta bemärkelse), som kommer att dö ut. Mitt andra argument för eget veto var det statliga ägandet…

Min bror köpte NESTE ändå o har genom åren hänvisat till både kurs- och bolagsutveckling…, och skrattat gott åt mina argument för ett X antal år sedan…

MEN: precis av motsatta ESG skäl som jag i ungdomens glans valde att ej plocka in NESTE i egen portfölj finns den sedan ett antal år sedan i sonens. Inom flygbränsle mkt intressanta möjligheter, samt otrolig återvinning gällande alla plaster.

Gällande riktkursen ger jag över bollen till analytiker @petri.gostowski :), ESG frågan till vår ESG expert Karoliina Loikkanen :). Återkommer!

Hi, great question about Neste and ESG. ESG is about managing environmental, social and governance topics and there is no one single way to assess the performance on the area. Different rating agencies use different criteria and weight the relative performance on separate ESG areas in a different ways. Companies can therefore be out of ESG ratings in one instance but among top 3 in another. Personally I would say that as of today, ratings , when there are several of them, may give an investor a hunch about ESG level or related controversies but as of today I would not rely on them entirely.

Those views don’t really differ that much when you look at the consensus. The consensus target price, which is the average of all target prices, is now just under 55 euros. The difference between our target price and that is just under 10%, which I think is in the usual ballpark for a company like Neste. That OP’s target price is again the highest, which of course has a bigger difference.

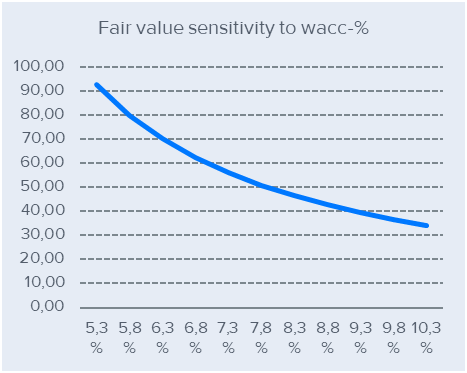

Our cash flow model values the share at just under 51 euros, while the average cost of capital (wacc-%) is 7.8%. Our cash flow model bends to that 70 euro, if I put the wacc-% north of 6%, i.e. a good 1.5% units lower. To my taste, that is currently a rather low wacc-%, and in my view the wacc-% should be higher. Of course, each investor can assess his own return requirement and thereby frame his own view of the company’s value.

Here below is a graph of what our cash flow model gives with the current cash flow assumptions when the return requirement is changed by 0.5% in different directions. Apologies for the graphic layout, that’s a graphic from an old template made a long time ago

I don’t think it has been that long since I considered Neste expensive, and slowly the stock has dropped to become almost affordable. Of course, certain risks still concern me, but this high-quality company is no longer expensive, if I may say so.

The weak long-term demand outlook for oil-based fuels is a concern. If we look several years ahead, how will Neste fare in the markets? Is Neste’s industry gradually dying into a niche?

I want to consider the long-term risks, and I’m wondering if Neste is a company of the future or not.

Var ser du för närvarande de största möjligheterna för Neste?

Kan du säga varför Nestes kurs har sjunkit på senaste tiden eller vad du tänker om det? Regulatoriska risker?

Tack för att du frågar. Det råkade bara vara så att jag bara undersökte Neste och jag kommer förmodligen att publicera min egen amatöranalys av den igen den här veckan. Om jag har tid förstås. Men jag är inte färdig än. Jag har just börjat. Jag kunde skriva om Neste hela dag, men här är några ord.

Jag tycker om att det är vanligt att i osäkra tidet investerare är rädda att bränsleförbruckningen minskar. Jag är ganska säker på att det hända. Det har varit diskuterning i media när Sverige minskar sina distributionsskyldigheten från 30% till 24%. Om jag har förståd rätt, andra stater ökar skyldigheten. I Finland distributionsskyldigheten är 2023 13,5%, vara 2024 28% och ökar årligen til 35% 2030. Det låtar bra, men samtiden EU har mål att minska konsumtionen. En analys jag har hört att Neste har sex månad tid för att söka nya kunder och priset kan bli även högre än nu. Men det är en stor osäkerhet i marknaden, finns där nya kunder.

Jag litar på Neste vet vad de gör.

Den samma tiden i USA Biden har lovat att stöd på grön energi. Men stöd går till lokal företag och Kanada och Mexiko. Det är bra att Neste göra fabrik med lokal företag Marathon. Joint venture ägande är 50/50, men de betonar att handlingen utspelar sig genom Marathon. Nu Kalifornia har mycket starkare lagstiftning till grönenergi an andra stater. Vi ses om i framtiden andra stater ökar kraver.

De har okså väteekonomi och plaståtervinning.

Eftersom anskaffnikg av råvaror kan biobränslen säljning motsvara mot än konsthandel. Det finns bara ett begränsat antal av biobränslen. Men som vi redan har sett, dem pris har redan fallit. Omsättning av Neste också. Det finns osäkerhet i volymmarkinalen. Markinalen kommer att minska från 945$/ton till 800-900$/ton, men hur mycket de ska sälja? När konsumtionen minskar i samma tiden…

Vi ska se vad händer nu.

Singapore förlegning har just öppnat.

Jag vill säga att jag har inte läste allt ännu. Men här är några saker som kom att tänka på.

Kan någon berätta mer vad människor i Sverige tänker om distributionsskyldigheten.

Jag vill säga att jag har inte läste allt ännu. Men här är några saker som kom att tänka på.

Kan någon berätta mer vad människor i Sverige tänker om distributionsskyldigheten? Det intresserar mig.

Jag förväntade mig verkligen inte ett så omfattande och utmärkt svar. Det kom upp mycket information som jag inte alls hade tänkt på någon gång. Jag kanske har läst snabbt, men jag hade redan glömt bort eller något annat.

Fantastiskt svar. När tänker du bli analytiker? (@mikaelrautanen )

@Aili, du vet nog mycket bra om Neste enligt min åsikt och följer det ganska bra enligt min kännedom.

Jag vet att det generellt sett inte är särskilt viktigt att följa aktiekursens rörelser, men jag funderar ändå över varför Nestes aktiekurs har sjunkit ännu mer?

Under kapitalmarknadsdagarna och efter det har den sjunkit, men enligt min uppfattning har det inte kommit någon särskilt bra anledning till varför den har sjunkit.

Du behöver inte svara om du inte hinner och någon annan kan svara.

Jag var väldigt besviken på Nestes siffror som helhet; jag kunde inte hitta något särskilt positivt att säga förutom att det alltid kunde gå sämre.

Det som irriterar mig mest är att det inte sades något nytt och positivt om framtidsutsikterna.

Tydligen är Nestes nära framtid svag, men självklart hoppas jag att Neste fortsätter att ha en stabil och högkvalitativ utveckling på lång sikt. Vad tycker ni om denna nya analys?

I believe Neste is a high-quality company that knows how to innovate and look to the future. Well… this is the impression I’ve gained from reading. I’m not an industry expert.

Are the uncertainties in the company currently due to the general trends in the company’s sectors or are they a result of the company’s own choices? It seems more like the first reason, if I’ve understood correctly, as there are various new obligations, and it’s unclear how the industry will develop or in which direction it’s heading.

The stock has dropped significantly, partly due to weak financial figures, but is it now the case that various regulatory risks are increasing, and the long-term demand outlook for oil is declining, causing the markets to perceive the company as highly uncertain?

I am concerned about intensifying competition, so what will happen to market share and margins.