Inderes analytiker Kasper Mellas har gjort en ny bra analys av Sampo.

The profitability of Sampo’s insurance operations remained strong in the third quarter of the year, and the forecast changes for the coming years remained quite moderate. We still see the stock as correctly priced and thus consider the risk/reward ratio to be neutral. We reiterate our Reduce recommendation and revise our target price to EUR 42.0 per share (was 41.0e), considering the value in our dividend model.

Jag skulle lyfta fram olika saker som investerare har diskuterat när det gäller Sampo.

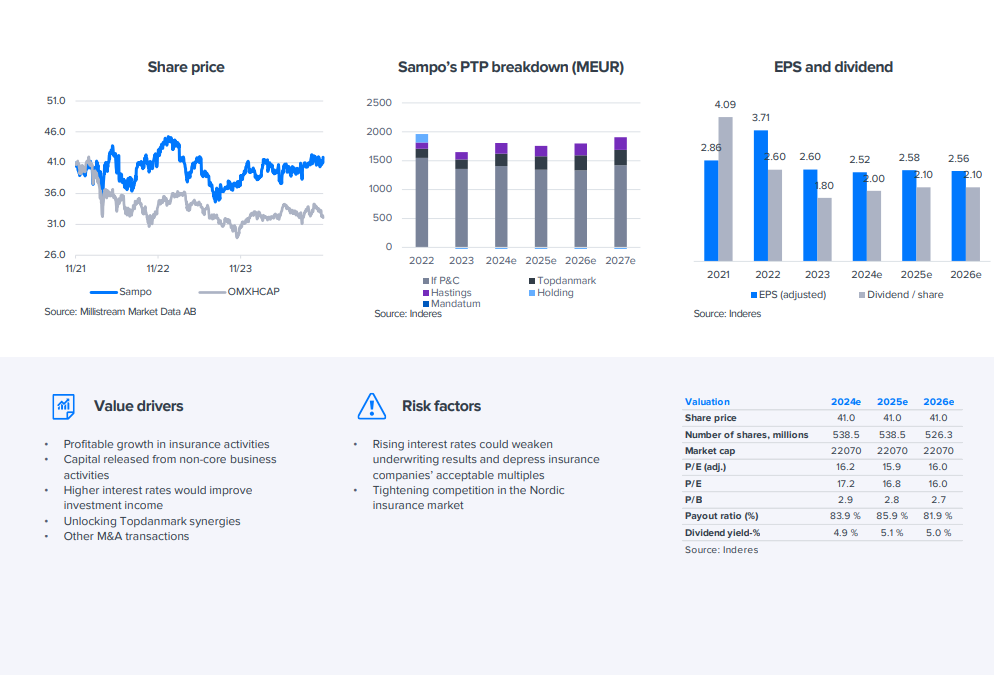

Synergipotentialen från fusionen mellan Sampo och Topdanmark har väckt diskussion, eftersom de uppskattade fördelarna kan överstiga tidigare angivna siffror. Synergierna beror till stor del på hur väl kostnadsförhållandet för den danska verksamheten kan optimeras efter fusionen. Om man når samma nivå som If:s övriga marknader kan synergipotentialen öka avsevärt.

En annan intressant aspekt rör försäkringsbolagens float, det vill säga försäkringspremier som kunderna har betalat i förskott men som ännu inte har använts för skadeersättningar. Med hjälp av float kan försäkringsbolaget investera medlen och skapa extra intäkter. Även om det bokföringsmässigt syns som noll i balansräkningen, är dess betydelse för företagets resultat betydande, särskilt för lönsamma bolag som Sampo.

Float kan ses som ett lån från kunderna till företaget, där “räntan” bestäms av lönsamheten i försäkringsverksamheten. I ett välfungerande bolag skapar detta ett betydande mervärde. Floatens värde begränsas dock av att den inte tillhör aktieägarna samt av regleringar som styr hur den kan investeras. Därför är det svårt att värdera float högre än eget kapital, även om den spelar en viktig roll i bolagets verksamhet.

De största riskerna för Sampo är oväntad skadeinflation, som kan leda till lägre resultat än förväntat, samt ökad konkurrens som kan pressa branschen som helhet. Speciellt i Storbritannien bedöms konkurrensen vara mer oförutsägbar än i Norden. Dessutom har Sampo en stark historia av effektiv kapitalallokering, men tidigare prestationer garanterar inte framgång i framtiden.

Enligt OP kan fusionen mellan Sampo och Topdanmark generera betydande synergier som överstiger bolagets egna uppskattningar. Enligt OP:s beräkningar kan synergierna uppgå till mellan 110 och 215 miljoner euro, beroende på vilken kostnadseffektivitet som uppnås på den danska marknaden. Om den kombinerade kostnadsnivån når samma nivå som If:s andra marknader kan fördelarna bli betydligt större än beräknat.

När det gäller resultatet förväntar vi oss ett ganska svagt kvartal med Sampos mått mätt. Den främsta anledningen till detta är Topdanmarks tidigarelagda integrationskostnader. Vi förväntar oss också att lönsamheten inom försäkringsverksamheten kommer att vara fortsatt dämpad på grund av säsongsmässigt högre skadekostnader och lägre avkastning än vanligt. Våra prognosrevideringar avsåg dock främst Q4’24, så deras betydelse i den stora bilden är begränsad. Därför upprepar vi vår rekommendation minska och vår riktkurs på 42 euro.

Pia Maljanen interviewed analyst Sauli Vilén about Sampo’s Q4 and the company’s future.

Sampo’s Q4’24 report was strong and contained no negatives as such. Analyst Sauli Vilén discusses the factors behind the strong report. We also take a look at the outlook for 2025 and hear the motivation for giving the stock a positive recommendation.

00:06 Q4 tops & flops

01:43 Topdanmark merger & synergies

04:53 Change in guidance practice

06:20 Share split

07:06 Outlook for 2025

11:53 Valuation & recommendation

Esure Group är till salu och potentiella köpare övervägs. Sampo nämns som en möjlig intressent, men analytiker bedömer att bolaget sannolikt inte kommer att delta på grund av prisnivån, integrationsriskerna och dess konservativa investeringsstrategi.

Verneri från Inderes genomförde intervjun. Sampos resultat förblev starkt, och även om konkurrensmyndigheterna noga övervakar marknaden är företaget inte oroligt. CFO Knut Arne Alsaker uppgav att konsolideringen fortsätter på den brittiska försäkringsmarknaden.

Sampo rapporterade ett utmärkt första kvartal, vilket ledde till tydliga upprevideringar av prognoserna. Ett starkt försäkringstekniskt resultat, förbättrade utsikter och en markant höjning av synergiuppskattningen för Topdanmark stödjer vinsttillväxten under de kommande åren.

Även om aktiens värdering har stigit bedöms den vara motiverad tack vare den starka resultatutvecklingen och den växande utdelningen. Den förväntade avkastningen är precis tillräcklig, särskilt med tanke på den låga risknivån.

Det här är den bästa analysen man kan få om detta bolag.