Sampo har nyligen genomgått en tranformation från ett konglomerat till en ren försäkringskoncern. Det femtonåriga “äktenskapet” med Nordea är förbi, Hastings ägs nu till 100% av koncernen, och i Topdanmark närmar sig bolaget ett 50%-tigt ägandeskap.

Vi rubriksatte den bifogade videon lite populistiskt med “Sampo- a Dividend Machine” , men påståendet är inte långt från sanningen…

Det finns måhända sexigare industrier att investera i än försäkringsbranschen, men den som letar efter låg risk, förutsägbara kassaflöden och riklig direktavkastning lär inte bli besviken. Som bolaget själv statuerar: “Boring is good”

Efter vårens dividendregn lanserar Sampo även ett återköpsprogram:

Analytiker Sauli Vilén har följt bolaget i över en tioårsperiod. Hans utmärkta insikter i allt från den nordiska försäkringsmarknaden, Sampos operativa exellence, transformation och ägarstruktur, till värdering , ja you name it är verkligen värda en titt!

Vi rekommenderar även den senaste Q&A sessionen (webcast 2022_05_18) för investerare:

Sampos resultat tydligen ett svårare att förutspå än vanligt ;), men väl publicerat beskrivet i många lovord, i synnerhet gällande If. Kolla in analytikerkommentaren :):

Sampo told a week ago that it is considering a dual listing of its shares on Nasdaq Stockholm. Even though Sampo has natural connections to Sweden via If P&C, Swedish shareholders hold only approximately 5 per cent of its shares. A listing to Stockholm could make available new pockets of demand for Sampo shares, such as Swedish funds, and therefore benefit Sampo’s existing shareholders as much as potential new owners, Sampo pointed.

Björn Wahlroos, the chairman of the board, commented to the press something like: it is not difficult to foresee that Swedish investors and especially institutional investors will be interested in the share because they don’t have any non-life insurance companies in their krone portfolios.

Despite the fact that this has negative impact on Sampo’s result, Topdanmark’s result confirmed the previous message of other benchmarks about the operating environment remaining favorable. Sampo publishes Q3’22 report on next Tuesday, November 2.

Sampos vd Torbjörn Magnusson sammanfattar bolaget som investeringsobjekt, de senaste årens track-record, samt den kommande parallellnoteringen i intervjun med @peter.sergel_131797 Inderes COO i Sverige.

Videoinnehåll:

00:00 Introduktion

00:24 Torbjörn Magnusson, vd på Sampo

00:48 Sampo i ett nötskal

01:05 Den nordiska försäkringsmarknaden

01:29 Sampo i jämförelse med andra konkurrenter

02:00 Verksamheten i Storbritannien

02:50 Strategiska målsättningar och track-record

03:39 Inflationens och räntelägets inverkan på verksamheten

04:32 Utdelningspolicy

05:30 Parallell-notering på Stockhomsbörsen

06:27 Varför Sampo är en attraktiv investering

Trading in Sampo on Nasdaq Stockholm began earlier this week. Dagens Industri makes a good point about whether to own ‘Swedish’ or ‘Finnish’ Sampo.

“Den som investerar långsiktigt med sikte på att kamma hem utdelning väljer som Nordnetkund med fördel den finska aktien. Detta beroende på att Nordnet är så kallad registrerad förvarare i Finland vilket innebär att källskatten på utdelningen bara är 15 procent. För den svenska aktien kommer det i stället att vara en källskatt på 35 procent av utdelningen. Mellanskillnaden går dock att begära tillbaka från det finska Skatteverket i efterhand.”

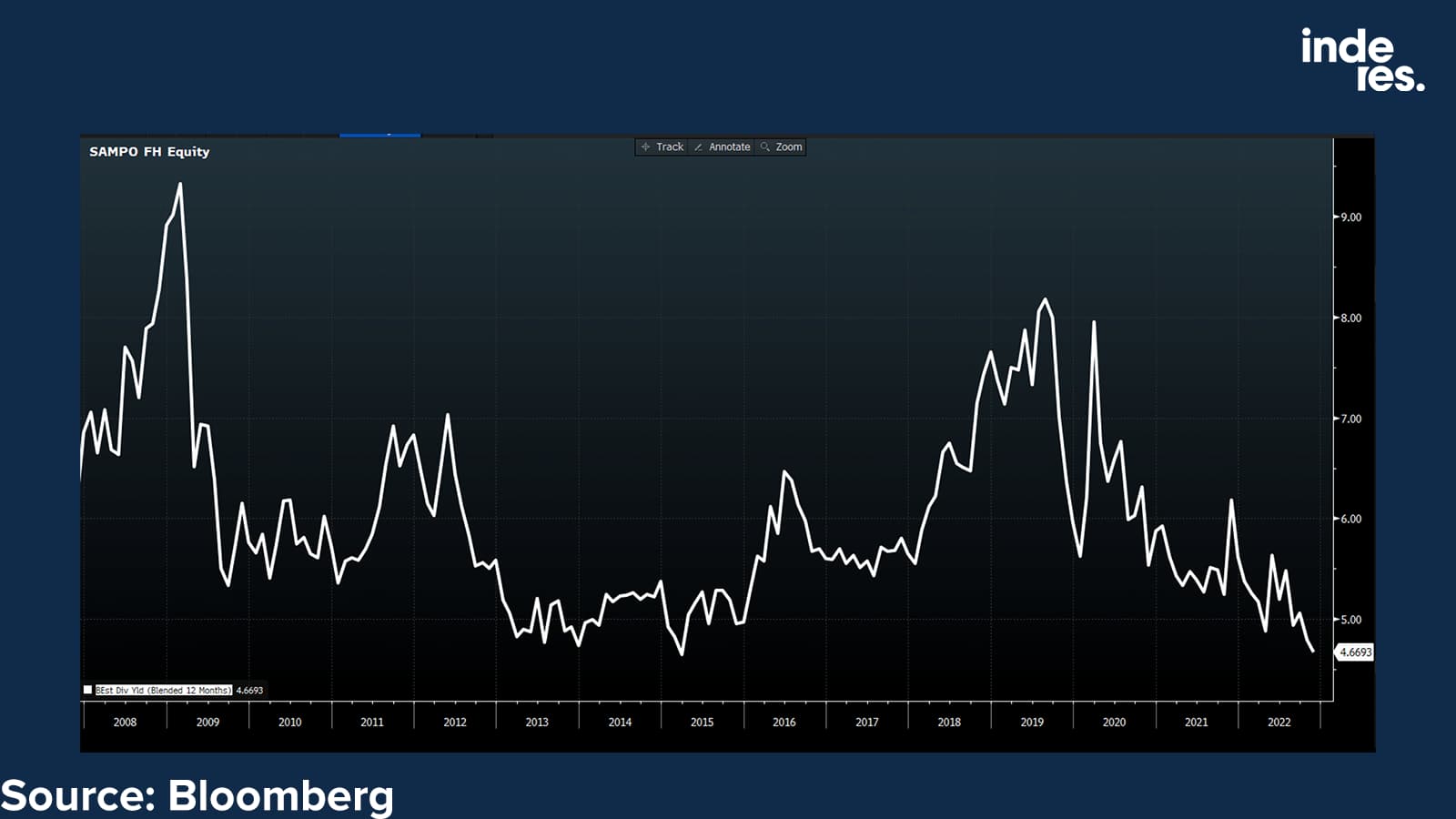

Sampo’s share is most expensive since 2015, if we look valuation through forward dividend yield, which is now less than 5 % for company that has quite limited growth potential. In this environment insurance business works in excellent manner, though. Higher interest rates boost investment income while stable underwriting profits continue (until competition heats up, if it does…).

It’s always a waste of time to look at old price and valuation levels, regretting not buying more, but still: 2020-2022 really offered amazingly good risk-reward entry points in Sampo. I should have bought more.

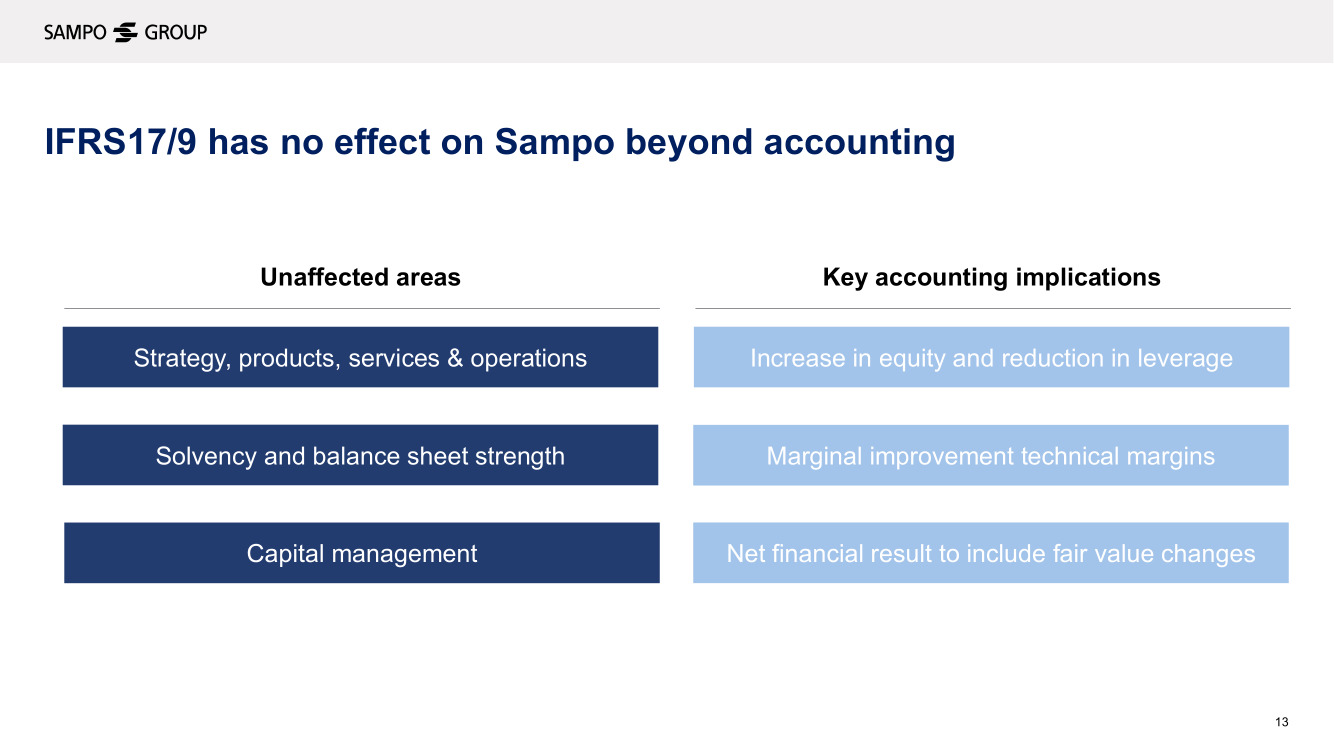

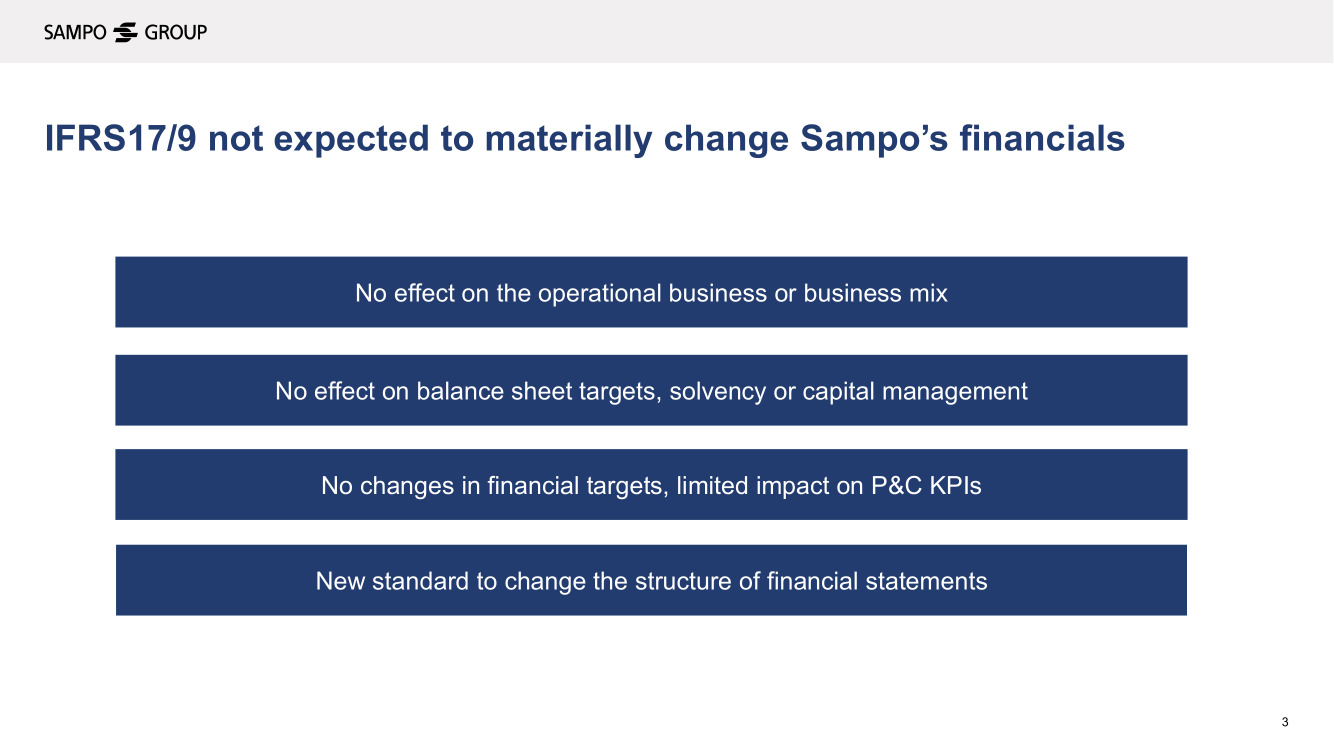

The biggest change is related to the recording of investment returns. Starting from next year, Sampo will record all investment income directly in its profit, whereas until now it has only recorded realized income. Consequently, the volatility of the result will clearly increase on a quarterly basis, but in the longer term the fluctuation will dissipate.

It is good to remember that the share of investment returns in Sampo’s result has clearly decreased over the past 10 years and the focus of the result today is strongly on the insurance technical result, which is not affected by the accounting change.

Intressanta nyheter:

“In line with its strategic focus on P&C insurance, the Board of Directors of Sampo plc has taken several steps in recent years to simplify Sampo Group, with the largest being the exit from Nordea. Building on this, the Board has decided to undertake a strategic review of Mandatum.”