Buybacks, stigande utdelningar, förbättra avkastningen på kapitalet, kan du säga något annat?

Ord är fri!

Nordeas färska CMD

Buybacks, stigande utdelningar, förbättra avkastningen på kapitalet, kan du säga något annat?

Ord är fri!

Nordeas färska CMD

Tack för att du öppnade våra första diskussions! ![]()

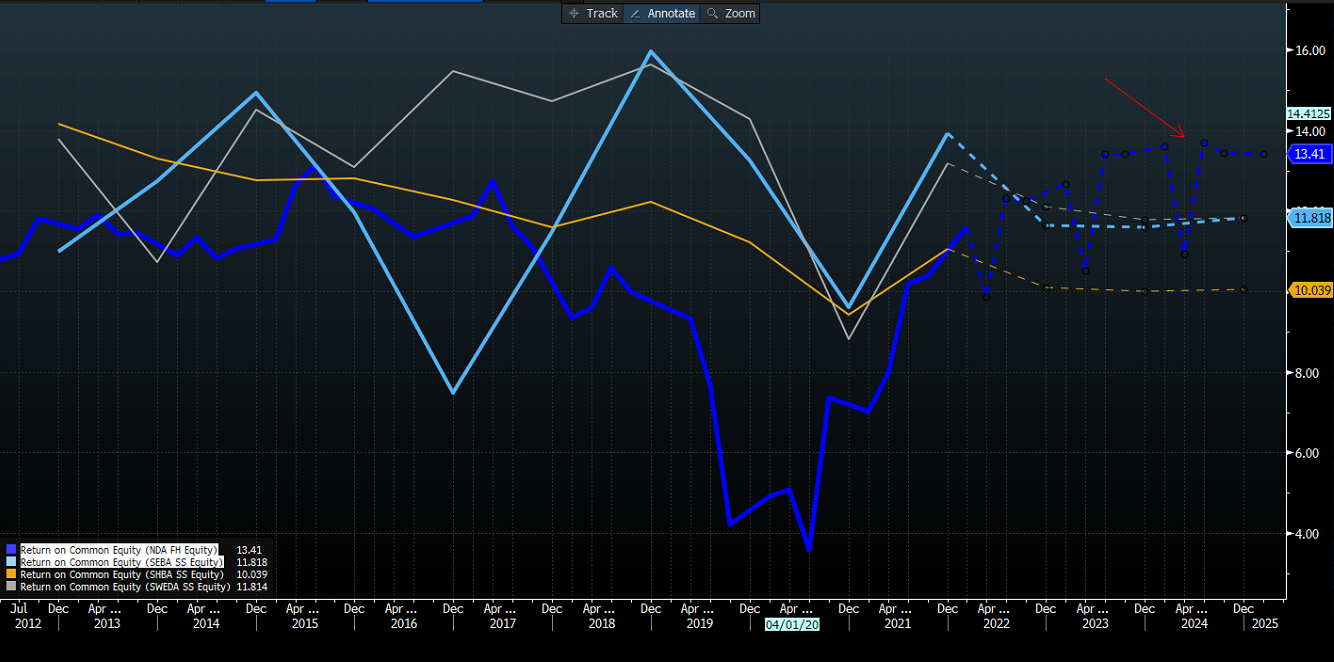

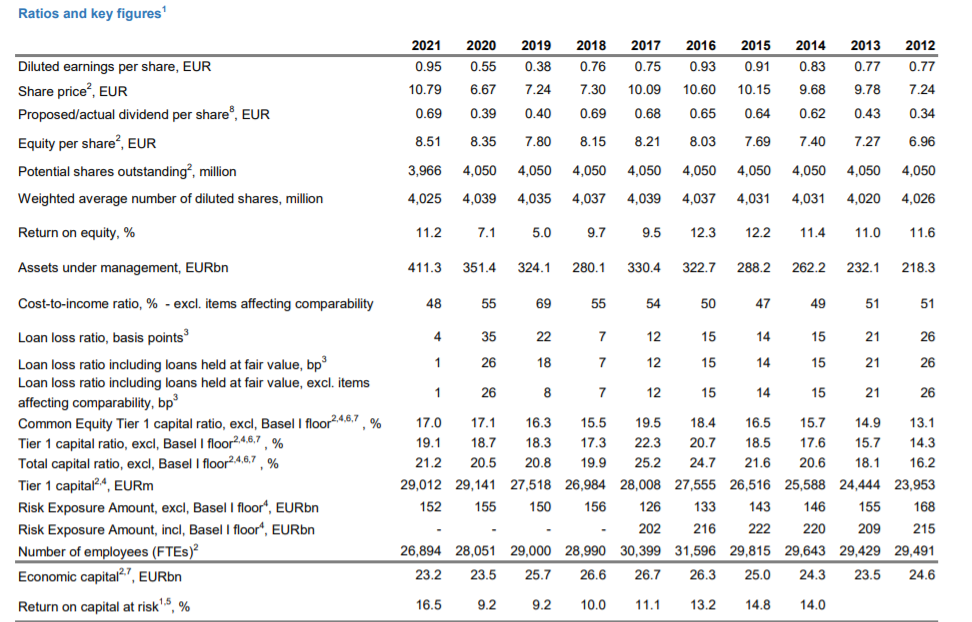

Nordea har i flera år presterat sämre än sina konkurrenter när det gäller Return on equity (ROE).

Här är en bild som beskriver Nordeas (blå), Handelsbankens (gul), SEBs (ljusblå) och Swedbankens (grå) ROE. Enligt analytikernas förväntningar (dotted line) kommer Nordeas att utvecklas till den mest lönsamma banken av alla (mätt i ROE) inom de kommande åren.

Ps. jag länkade Nordeas CMD till ditt första kommentar. ![]()

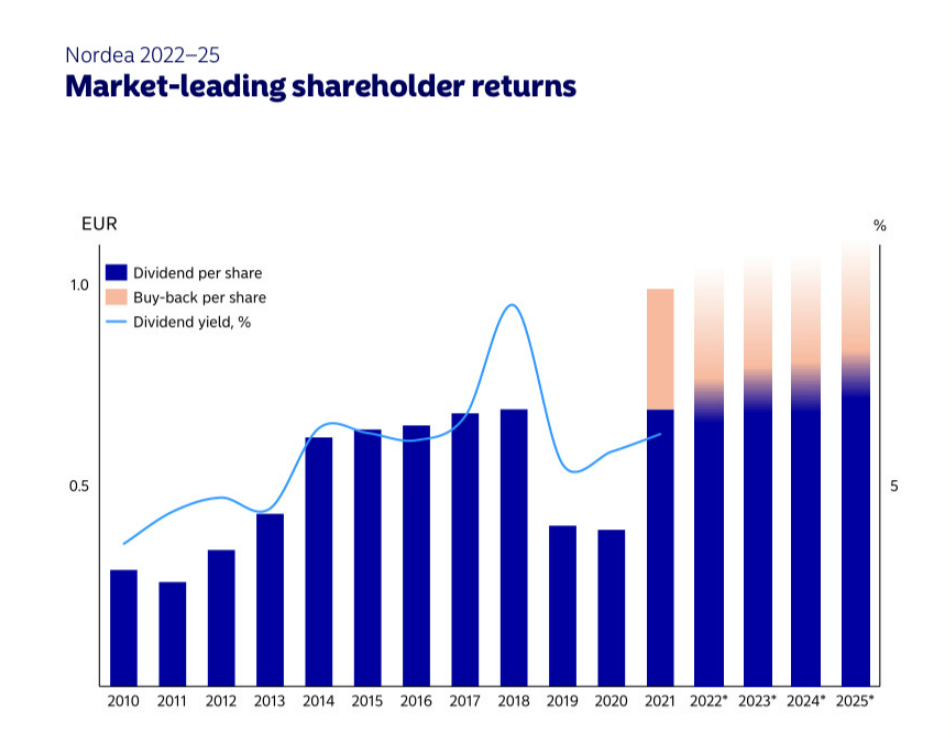

Tack även för min del för startandet av vår första kedja :). Nordea åskådliggör det själva väldigt tydligt: strävar efter “Market leading shareholder returns” (klipp från webcasten)

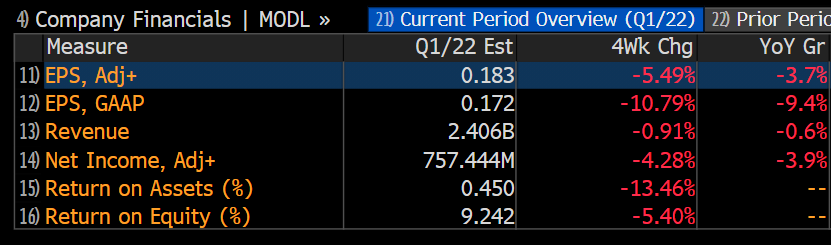

Nordeas resultat för första kvartalet publiceras 28.4. Låt oss ta en titt på estimaten.

Consensus estimates för 2022 Q1 EPS har sjunkit efter att kriget i Ukraina började. Analytikerna förväntar sig nu EPS 0,18 EUR jämfört med 0,2 EUR för en månad sedan.

Men de senaste 5 kvartalen har Nordea överträffat förväntningarna så we shall see what happens ![]()

Min största position sedan många år tillbaka. Jag har även ett stort investeringslån i Nordea (lägenheter), och har hela tiden resonerat som så, att när Euribor börjar stiga och mina räntekostnader stiger, så stiger även Nordeas räntenetto, varvid förhoppningsvis både dividenden och aktiekursen stiger. Förhoppningsvis fungerar alltså mitt Nordea-innehav som en hedge mot mitt Nordea-lån. ![]()

Jag köpte ännu en gång mera Nordea idag. Aktien är billig, räntenettot stiger och dividenden är hög.

OP: “Nordea Q3-ennakko: Korkovipua aliarvioidaan, eväitä ohjeistuksen nostolle.”

Handelsbanken: “Koronnostoja on saatu Norjasta, Ruotsista ja euroalueelta (jota Tanska on seurannut), ja odotamme sen tarjoavan nostetta korkokatteelle. Annualisoitu vaikutus ensimmäisen 50 pisteen nostoista on 300-350 miljoonaa euroa ja seuraavasta 50 pisteestä 350 miljoonaa.”

Förhoppningsvis vet bankerna hur banken fungerar! ![]()

Disclaimer: jag är bullish vad gäller våra inhemska banker. Se Aktia-tråden för fler färska tankar från min sida, samt även från Isa & Matias.

Nordea Q3’22 profit tops forecast as interest income gives boost to the Nordic region’s biggest bank.

Unfortunately Inderes isn’t covering Nordea. However overall it seems that analysts are positive on Nordea. For example OP wrote today that solid profit outlook, continuous purchases of own shares and very high dividend yield makes Nordea’s stock is ‘unreasonably cheaply valued’. Recommendation overview is below and can be founded here.

Räntenettot blev 1407 MEUR, +15% jmfr. med Q3/2021 och +8% jmfr. med Q2/2022. Räntenettot överskred även analytikernas prognossnitt (1366 MEUR). Som diskuterat i Aktia-tråden, så kommer räntenettot rimligtvis att fortsätta stiga under kommande kvartal, vartefter de nya Euribor-12 -nivåerna rullas ut till kunderna.

Aktien har stigit litegrann efter resultatet kom ut, men är fortfarande mycket förmånlig IMHO. Jag fortsätter tanka, såväl Nordea som Aktia. ![]()

Tankade lite igen idag, för 10,65€. Jag har inte betalat så här mycket de senaste åren, och det här var redan den största positionen i min portfölj, och jag tankade ju redan en gång i början av januari, men… …Nordea var redan på väg i rätt riktning innan räntorna steg, och nu har Euribor-12 nästan stigit med 4% -enheter på mindre än ett år, vilket oundvikligen kommer att återspeglas i räntenettot. Jag har inte hittat några analyser om Nordea, men nu kom jag äntligen över OP:s ”Pörssitutka”. Efter att ha läst den var jag tvungen att öka igen, ännu en gång…

Nordeas bokslutskommuniké:

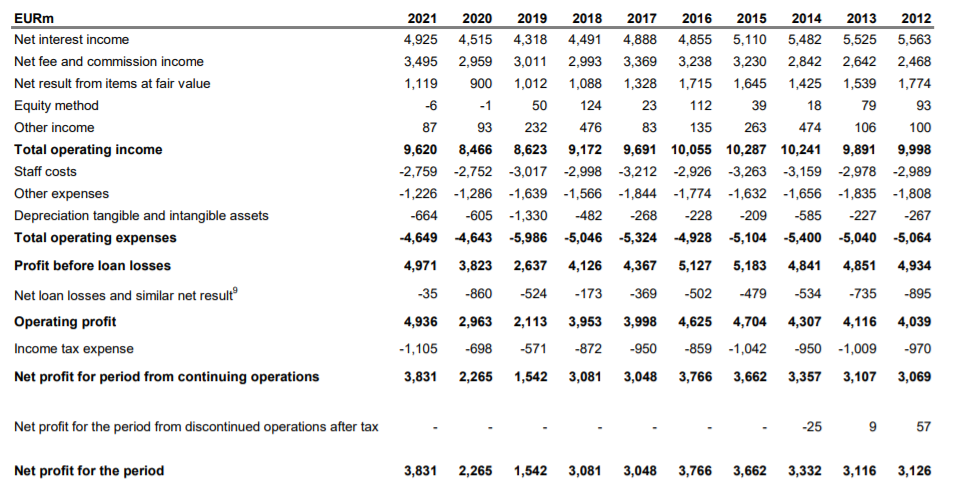

"Ökade intäkter och ökat rörelseresultat. Rörelseresultatet för fjärde kvartalet ökade med 26procent, till 1609mn euro. Intäkterna ökade med 19procent. Ökningen berodde på att räntenettot ökade med 31procent, drivet främst av tillväxt i såväl företagsutlåning som inlåning, samt högre inlåningsmarginaler. Avgifts- och provisionsnettot minskade med 12procent till följd av lägre förvaltat kapital och fortsatt låg aktivitet på kapitalmarknaden. "

“Avkastning på eget kapital var 15,9procent - resultatet per aktie ökade med 31procent. Nordeas avkastning på eget kapital ökade till 15,9procent, från 11,3procent för motsvarande kvartal i fjol. K/I-talet exklusive lagstadgade avgifter förbättrades till 41,9procent, från 45,2procent. Resultatet per aktie ökade med 31procent till 0,34euro.”

“Utsikter för 2023: en avkastning på eget kapital som överstiger 13procent. Nordea har en motståndskraftig affärsmodell som gör oss väl rustade att klara den ökade makroekonomiska osäkerheten som de nordiska länderna står inför. Nordea strävar efter att fortsätta förbättra lönsamheten och för 2023 räknar vi med en avkastning på eget kapital som överstiger 13 procent.”

Wow. Bara wow. Inte ofta ett av Helsingfors-börsens största bolag sopar golvet med även de mest optimistiska analytikernas förväntningar.

F.t. är Nordeas andel i min portfölj 13,5 %; låt oss se hur det ser ut om 5 minuter. ![]()

Ganska moderat marknadsreaktion i förhållande till resultatet. Iofs har ju kursen varit i stigande trend en god stund redan, så mycket var väl redan inprisat. Tankar kring nuvarande värderingen?

Nordea, som endast har en liten exponering mot CRE-lån, finns inte med på listan över de mest blankade bankaktierna.

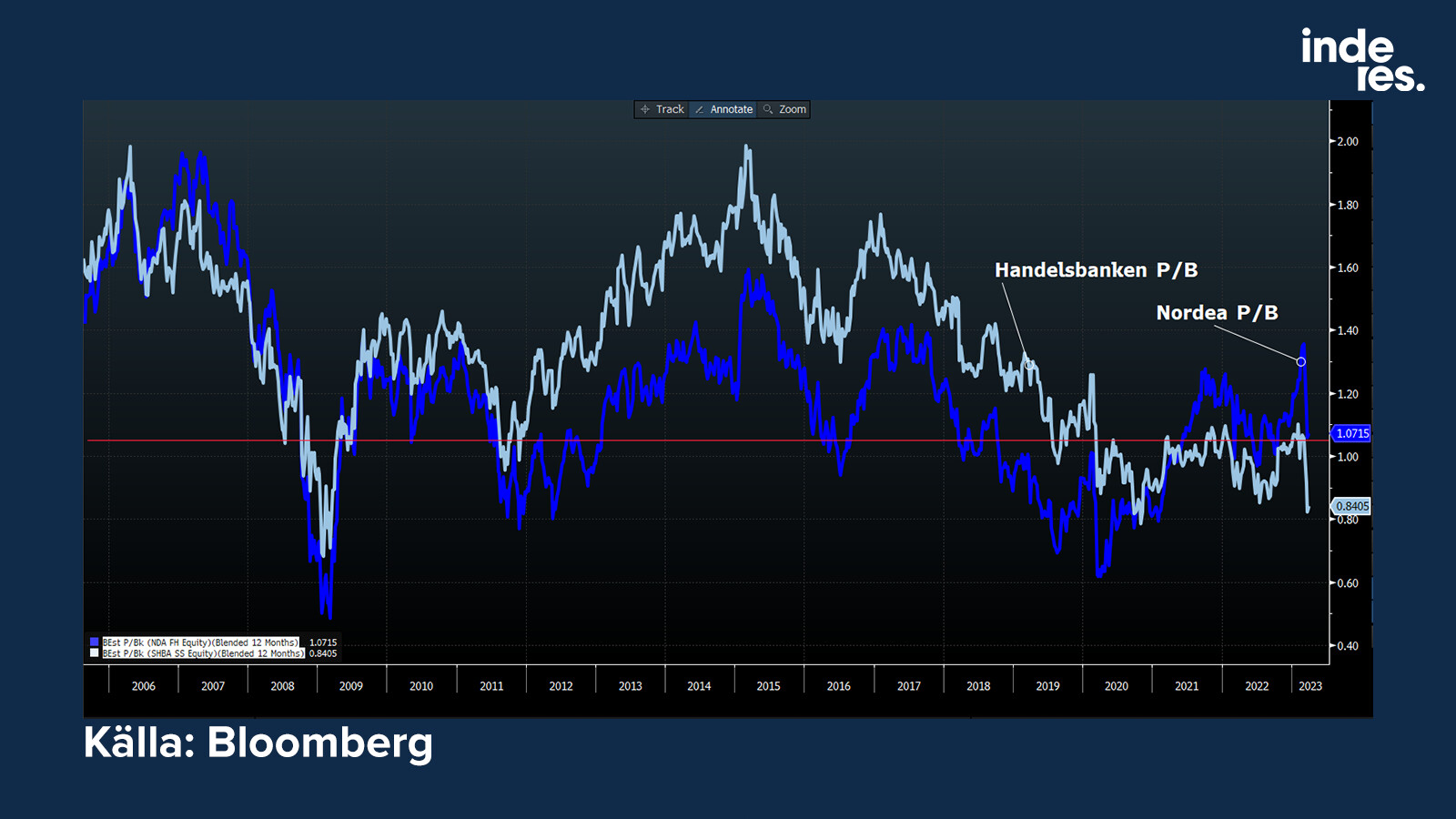

Den lägre risknivån förklarar varför dess aktie förtjänar en premie jämfört med till exempel Handelsbanken.

Om banksektorn, varför den blankas och om den tickande bomben innanför väggarna: de högt belånade fastighetsbeståndet, såväl privata, som kommersiella:

Enligt Coeli Global så är Nordea ett av världens finaste bolag, som enda finländska företag på listan:

Hör Nordea verkligen till ”världens finaste företag” kan man ju fråga sig själv😂 Skulle inte riktigt gå så långt fastän de väl e en helt bra bank.

Jag äger Nordea och anser att det är en relativt pålitlig och stabil bank. Jag är inte orolig över den trots att det har talats om bankkriser och det verkar som om andra inte heller är det.

Har Nordea några speciella risker om det verkligen skulle uppstå en bankkris? Jag förstår att det alltid kommer att finnas någon påverkan från nedgångar eller kriser.

@Verneri_Pulkkinen, du har säkert något att säga om detta… eller hur? ![]()

Kanske en lite dum fråga, men jag frågar av äkta nyfikenhet.

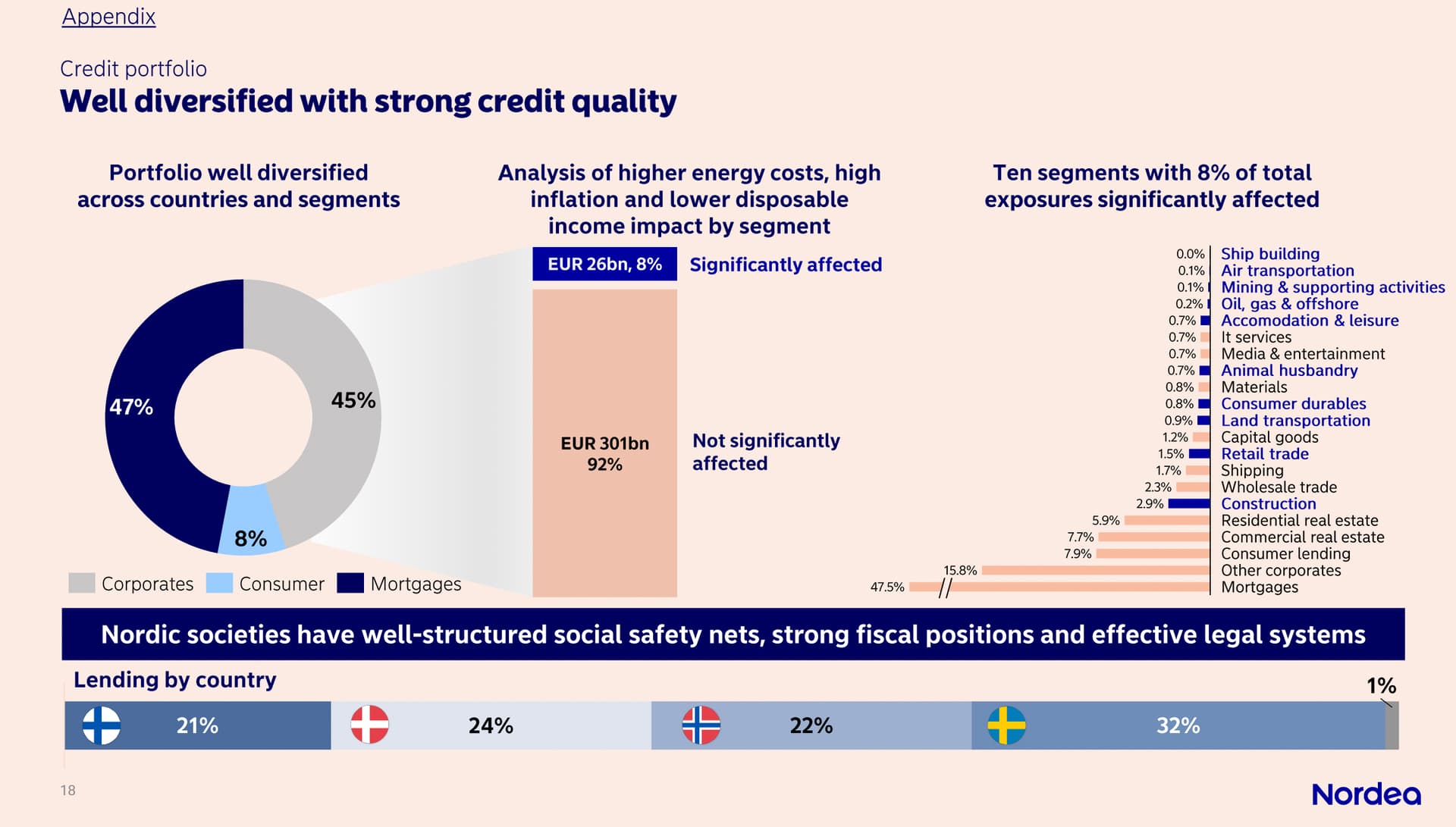

Nå alla banker har naturligtvis sina risker vid en bankkris, eftersom verksamheten är baserad på stark hävstång. Men Nordeas risknivå har minskat de senaste åren. Åtminstone hittills har kreditförlusterna varit låga, vilket framgår av Q1-resultatet.

I verkligheten kan man se bankernas resultatstabilitet först under en svag konjunktur. Handelsbanken har vanligtvis klarat sig bäst av de nordiska bankerna.

“Stark kreditkvalitet och låga kreditförluster. Kreditförluster och liknande nettoresultat uppgick till 19mn euro eller 2punkter. Trots inbromsningen i de nordiska ekonomierna förblev kreditförlusterna låga och uppgick till 15mn euro eller 2punkter. Bufferten enligt ledningens bedömning behölls oförändrad på 585mn euro.”

“Utsikter oförändrade: avkastning på eget kapital som överstiger 13procent. Nordea har en motståndskraftig affärsmodell och kreditportföljen är väl diversifierad mellan länder och sektorer. Det gör att banken står väl rustad att klara ett läge med makroekonomisk osäkerhet och instabila finansmarknader. Nordea strävar efter att fortsätta förbättra lönsamheten och räknar fortsatt med en avkastning på eget kapital som överstiger 13procent under 2023.”

Kort reflektion kring rapporterade kreditförluster det senaste dygnet:

Kanske förtroendet för de nordiska bankerna i sakta mak återvänder. ![]()

(video in english)

Tack Verneri för en intressant intervju med Ian! ![]()

00:00 Ian Smith

01:05 Q1

02:14 Banking crisis

02:52 Loan losses

04:10 Deposit competition

04:46 CRE market

05:56 CRE risks

06:27 Profitability turn around

07:30 ROE target

09:34 Loan loss ratio

11:00 Rate sensitivity

Min analys av resultatet:

All-time-high ROE på 17% + kanoon resultat, EPS 0,31€.

=Kursen ![]()