Svolder är ett svenskt investmentbolag som är specialiserad på små och medelstora bolag. Deras fokus ligger på noterade börsbolag. De blev noterade år 1993 på OMX Stockholm och har haft en häftig tack-record. Från och med början har Svolder gett en avkastning på över 7000%. Detta är ca. 15% avkastning p.a.

Svolders nuvarande VD Ulf Hedlundh har bakgrund från Alfred Berg och har styrt bolaget i nästan 30 år.

Nu skall dock en ny VD tillträda bolaget:

Tomas Risbecker har en gedigen och mångårig erfarenhet av svensk aktiemarknad. Han är idag ansvarig för den svenska delen av AMFs fondförvaltning och förvaltare av AMF Aktiefond Sverige och AMF Aktiefond Småbolag. Dessförinnan har Tomas arbetat på Handelsbanken, där han varit ansvarig för förvaltningen av de svenska fonderna. Han har även drivit det egna fondbolaget WR Capital och ansvarat för svenska och nordiska fonder på Swedbank Robur.

Så vad är Svolders strategi? På deras webbsida kan följande hittas.

- Investerar huvudsakligen i börsnoterade aktier i svenska små och medelstora företag och har en koncentrerad portfölj.

- I termer av värdeskapande strävar Svolder efter att över tid vara det ledande investmentbolaget på Nasdaq Stockholm.

- Överordnat mål är att, med en fullt investerad aktieportfölj, långsiktigt skapa en totalavkastning som väsentligen överstiger den svenska småbolagsmarknaden mätt som Carnegie Small Cap Index (CSRX).

- Svolder strävar efter att uppvisa långsiktig utdelningstillväxt.

- Genom en systematisk och specialiserad analys- och urvalsprocess skapas förutsättningar för att aktien skall vara ett attraktivt placeringsalternativ.

Krav på portföljbolag

Kvalitet – Noteringsavtal med Nasdaq Stockholm AB

Storlek – Noterade bolag med börsvärden understigande 20 000 MSEK

Karaktär – Etablerade affärsmodeller

Finansiellt – Utdelningskapacitet och utdelningsvilja

Svolder kan beskrivas som en så kallad ”stock picker”, dvs. en förvaltare som bygger en portfölj utifrån de individuella bolagens egenskaper och värdering.

-

De söker efter case på 3-5 års period, men kan ta även längre tidsperiod. I portföljen bör finnas ca. 25 innehav. I en av podcasterna tycker jag att Hendlundh kommenterade att de finns inte en strikt övregräns på hur stort ett innehav kan vara, men de vill ofta hålla det under ca. 20%.

-

De litar på fundamental analys var man värderar de vanligaste faktorerna då man gör fundamental analys.

-

De tycker om enkla affärsmodeller. Kanske till och med lite osexiga bolag som inte följs med så noggrant.

Vad finns i portföljen då?

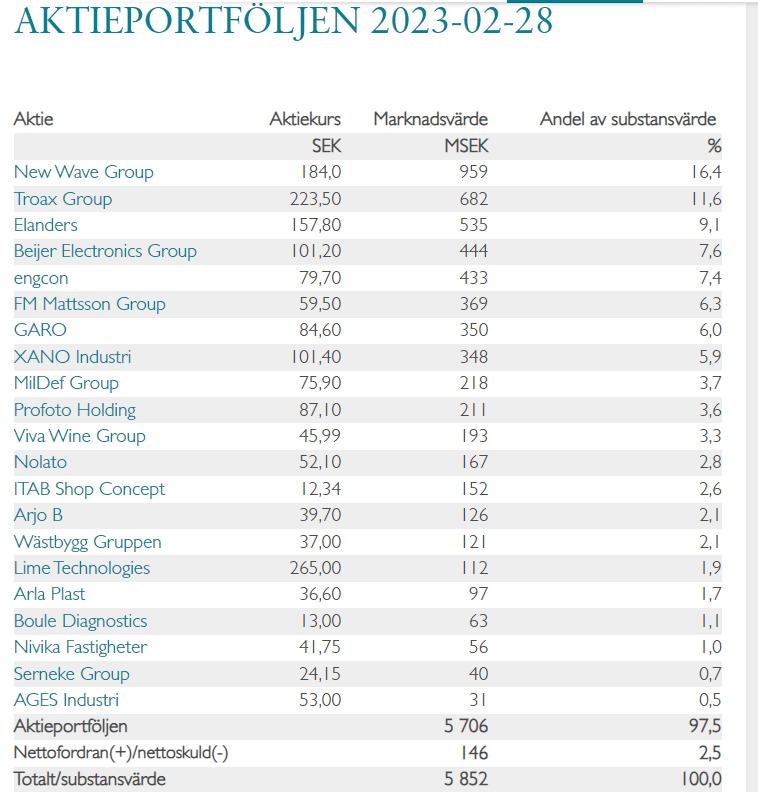

New Wave och Troax är största innehaven som är rapporterade 28.2.2023. Sedan dess har Svolder ökat innehavet i Garo.

En god sida tycker jag är att Svolder är ett investmentbolag, i stället för ett fondbolag, speciellt då de jobbar med mindre likvida bolag. De hamnar inte i ett läge där de måste sälja innehav på grund av att kunder skulle lyfta bort pengar ur fonden. Detta vore ju fallet om de varit ett fondbolag. Svolder har i stället möjlighet att använda tillgodo marknadens irrationella stunder.

För att komma i gång rekommenderar jag dessa podcast. De gav en bra insyn på hur bolaget har hittills styrts.

Jag är inte ännu 100% övertygad av bolaget. Jag saknar lite mera information gällande deras investeringsprocess. Hur väljer de portföljbolag och vilka är de mest viktiga kriterierna? Långsiktighet verkar vara ett tema, men vad annat? Det som lockar mig är att via Svolder får man en god diversifiering av Svenska small och midcap bolag och vara en del av Svolders track-record.

Vad anser @Dividendseglaren och @Isa_Hudd . Vet ni närmare vilka kriterier Svolder använder för stock-picking?

Kanske man borde ta ännu en närmare koll på största innehaven ![]()