Röko AB är ett svenskt serieförvärvsbolag som fokuserar på att investera i lönsamma, stabila och långsiktigt hållbara bolag. Bolaget grundades 2019 av den tidigare Lifco-vd:n Fredrik Karlsson och den tidigare Nordstjernan-chefen Tomas Billing. Sedan starten har Röko byggt upp en diversifierad portfölj med 27 bolag, verksamma inom olika branscher och geografiska marknader.

Här kan du läsa mer om bolagen i portföljen. Our companies | Röko.

Bolaget planerar att noteras på Nasdaq Stockholm den 11 mars 2024. Värderingen av bolaget förväntas ligga i linje med andra framgångsrika serieförvärvare, såsom Lagercrantz och Indutrade, och kan uppgå till över 35 miljarder kronor. Om intresset från investerare är starkt kan detta bli en av de största svenska börsnoteringarna sedan Volvo Cars introducerades 2021.

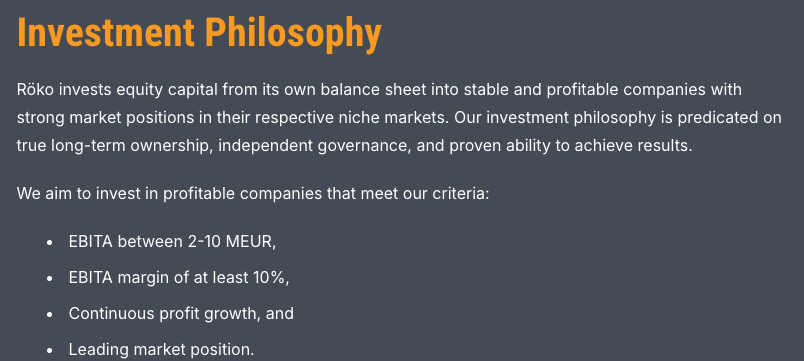

Rökos strategi bygger på att förvärva och utveckla lönsamma små- och medelstora företag utan att detaljstyra dem. Bolaget har en långsiktig ägarfilosofi och siktar på stabil och hållbar tillväxt.

Kul med en ny het notering. Hur ser du på noteringen av Röko?

1 gillning

Hur skiljer sig Rökos strategi från andra serieförvärvare som Lagercrantz och Indutrade?

3 gillningar

Jag är ingen Röko expert, men tycker det är intressanta personer bakom bolaget. I jämförelse med Lagercrantz o Indutrade: grundprinciperna är väl den samma, som hos alla serieförvävare. Även om Röko inte är i samma storleksklass (än).

Nu vet jag inte till vilken andel de ovanstånde förvärvar, men Röko lär väl ha principen att man köper upp 60-80% av förvärven, som man gärna ser att är entrepreneursdrivna. Rökos fokus ligger i Norden, och delar av Europa, medan Lagercrantz har verksamhet även utanför Europa (I Indien, Kina och USA). Indutrade stoltserar med att ha verksamhet i 6 olika världsdelar.

Lagercrantz är väldigt nischade (teknik- om jag fattat det rätt), medan Röko har mer spretig förvärvshistoria.

Hittade denna:

2 gillningar

Lägger till tankar som jag och @lucas.mattsson bollade om:

Till skillnad från många andra serieförvärvare har Röko inte låst sig vid en specifik sektor eller marknad. Exempelvis är Indutrade indelat i fem affärsområden – Industrial & Engineering, Infrastructure & Construction, Life Science, Process, Energy & Water samt Technology & Systems Solutions – medan Röko äger små och medelstora företag inom vitt skilda branscher, från golfåterförsäljare till mjukvarubolag.

En annan strategisk skillnad är att Röko investerar i både Business to Business (B2B), som står för 65 % av omsättningen, och Business to Consumer (B2C). Detta skiljer sig från aktörer som Indutrade och Lagercrantz, som uteslutande fokuserar på B2B. Inom B2C är försäljningscyklerna generellt kortare, och det krävs ett större fokus på marknadsföring och kundupplevelse.

Även synen på styrning och ägande skiljer sig åt mellan bolagen. Röko förvärvar vanligtvis 60–80 % av dotterbolagen, vilket innebär att minoritetsposter ofta förekommer. Indutrade, däremot, har som grundprincip att alltid förvärva 100 % av aktierna, vilket ger dem full kontroll över de förvärvade bolagen.

Vidare skiljer sig investeringshorisonten åt. Röko har en uttalad strategi att behålla sina bolag på obestämd tid, snarare än att sälja dem vidare. Indutrade och Lagercrantz har också långsiktiga innehav, men har en mer aktiv styrning där dotterbolagen integreras tydligare i koncernen.

1 gillning