Blev förtjust i ett litet svenskt bolag som heter Firefly Ab.

Verksamhet

Firefly utvecklar lösningar för att förhindra och bekämpa bränder och explosioner för processindustri och infrastruktur. De har en unik, egenutvecklad och patenterad produktportfölj. Från årsredovisningen framkommer det också att de har en ledande marknadsposition, särskilt inom processindustrin. De levererar lösningar till bland annat skogsindustrin och livsmedelsindustrin. År 2022 kom 81% av omsättningen från internationell verksamhet.

Tillväxt och strategi

Företaget har breddat sitt produktutbud. Tidigare fokuserade de på skogsindustrin, men nu även på återvinning, livsmedel och energisektorn. Tidigare producerade de bara lösningar för släckning, nu även förebyggande värmesensorer och liknande. Detta är en fördel, eftersom det finns en efterfrågan på proaktivt agerande, då produktionsstopp orsakade av bränder är mycket dyra för kunden. Målet är att öka försäljningen av service och reservdelar i framtiden.

Analytikerbevakning och tillgänglig information

Det verkar inte finnas några analytiker som följer bolaget och jag hittade inte heller några andra skrifter om bolaget, förutom svenska börsnyheter.

Första intryck

Jag gillar bolaget för att deras verksamhet verkar vara sådan som kommer att behövas i framtiden. Bolaget är inte media “sexigt”, men jag förstår verksamhetsidéen enkelt. Företaget grundades år 1973, vilket innebär att de har varit verksamma i branschen länge. Bolagets delårsrapporter publiceras tydligen endast på svenska, vilket kan begränsa utländska investerare.

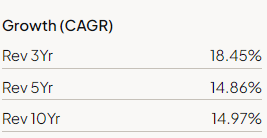

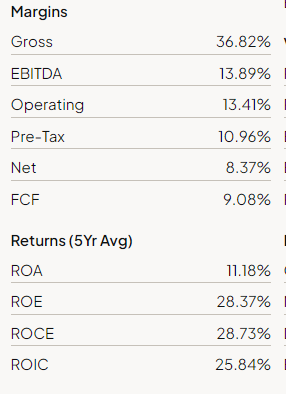

Lönsamhet och finansiell ställning

Bolagets lönsamhet är inte särskilt stark, historiskt sett har EBIT-marginalen varit 8-10% och bruttomarginalen över 30%. Företaget har som mål att höja EBIT-marginalen till 15% till 2025. Målet för omsättningstillväxten 2021-2025 är 15% per år. År 2022 växte bolaget med 21,5% och EBIT med 12%. 2022 ROE 27%. Om de når sina mål skulle lönsamheten vara okej enligt mina standarder ![]() .

.

Ledning och ägande

Styrelseordföranden äger 2,3 miljoner aktier och är den största ägaren och verkställande direktören äger nästan 80 000 aktier. Även ledningsgruppen har en rimlig andel av aktieägarskapet. Jag vet inte om dessa har köpts med egna pengar. Bolagets VD Lennart Jansson har i alla fall varit VD sedan 2009 (den äldsta delårsrapporten jag hittade).

Slutsats

Firefly verkar vara ett intressant bolag med en stabil verksamhet och potential för tillväxt. Lönsamheten behöver förbättras för att strategiska målen skall uppnås, men det finns en tydlig strategi för att nå detta mål.

Jag har själv köpt lite aktier i bolaget, för att ha skin in the game och följa med närmare ![]()