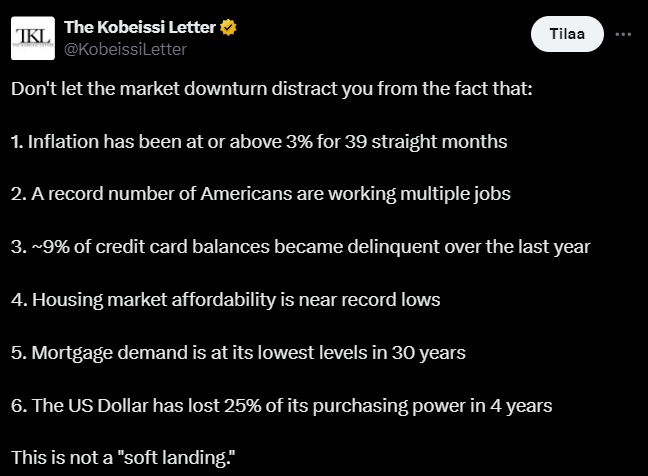

Ekonomiska utmaningar är betydande: inflationen förblir hög, många arbetar flera jobb, kreditkortsskulder ökar, bostadspriserna är höga och låneefterfrågan minskar, och dollarns köpkraft försvagas.

Ekonomiska utmaningar är betydande: inflationen förblir hög, många arbetar flera jobb, kreditkortsskulder ökar, bostadspriserna är höga och låneefterfrågan minskar, och dollarns köpkraft försvagas.

Om jag skulle välja en plats eller källa för att följa makroekonomiska data, så skulle det vara denna.

Rekommenderas varmt! ![]()

Aktiemarknaden är vild: Betydande del av årets uppgång utraderad denna vecka. Överraskningsindex för ekonomin har blivit negativa i stora ekonomier, Sverige ligger ännu på den positiva sidan. Arbetslösheten har börjat stiga något i de nordiska ekonomierna. Vidsträckt försämring av industriutsikterna.

Jag har följt nyhetsflödet från Kina, men jag har inte aktivt tagit upp den senaste utvecklingen här. Det beror på att inget egentligen har förändrats, utan de teman som jag har lyft fram i flera år, såsom fastighetsbubblans pysande och tillväxtmodellens krångel, är fortfarande det rådande läget. Här är Kinas problem sammanfattade i en graf, nämligen räntan på landets tioåriga statsobligation.

Jag vet inte hur mycket räntorna i Kina manipuleras, men om statsskuldens ränta någorlunda speglar investerarnas uppfattningar om landets a) ekonomiska tillväxt och b) inflationsnivå, så är läget på tysk nivå. Det vill säga, en obefintligt långsam tillväxt väntar.

Detta är också problematiskt för Europa. För Tyskland och andra är Kina en viktig handelspartner. Kinas svaghet sprider svaghet även i Europa. Enligt en äldre uppskattning från Bloomberg kommer upp till 20 % av de stora europeiska företagens resultat från Kina. Samtidigt innebär Kinas svaghet att kinesiska företag försöker exportera sina produkter till andra delar av världen. Det ökar konkurrensen och sänker priserna. Den öppna ekonomin i Europa har problem.

Jag anser att Palmu är den bästa ekonomen, och här är hans senaste artikel. ![]()

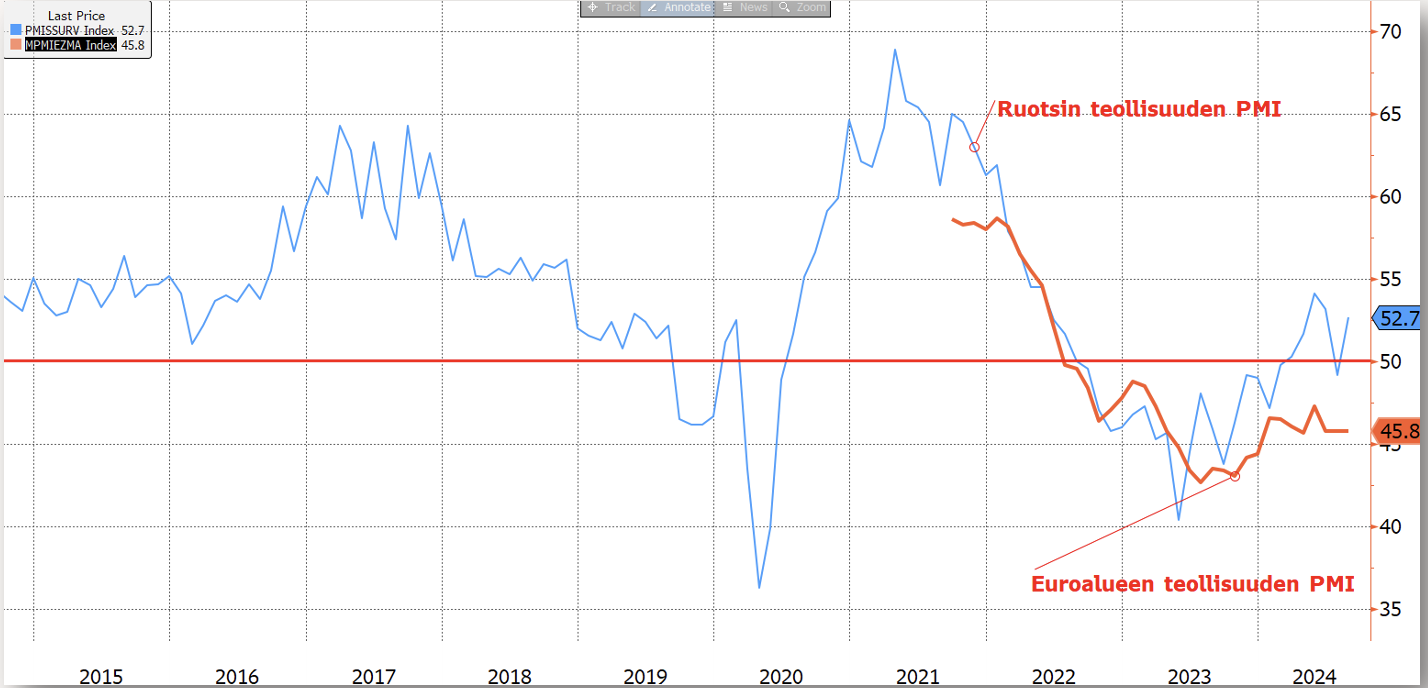

Sverige är en öppen ekonomi med en stark industriell bas. Industrin står för över 10 % av BNP och exporten för cirka 50 %. Därför kan Sveriges ekonomi betraktas som en slags barometer för den globala ekonomin. Och, industrin verkar vara på väg att vända till tillväxt, om än gradvis. Åtminstone baserat på PMI.

Förstod jag rätt ![]()

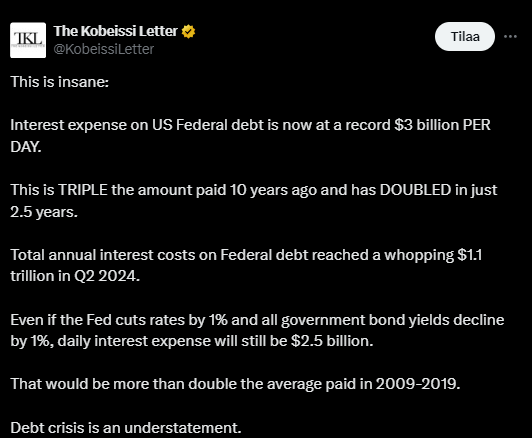

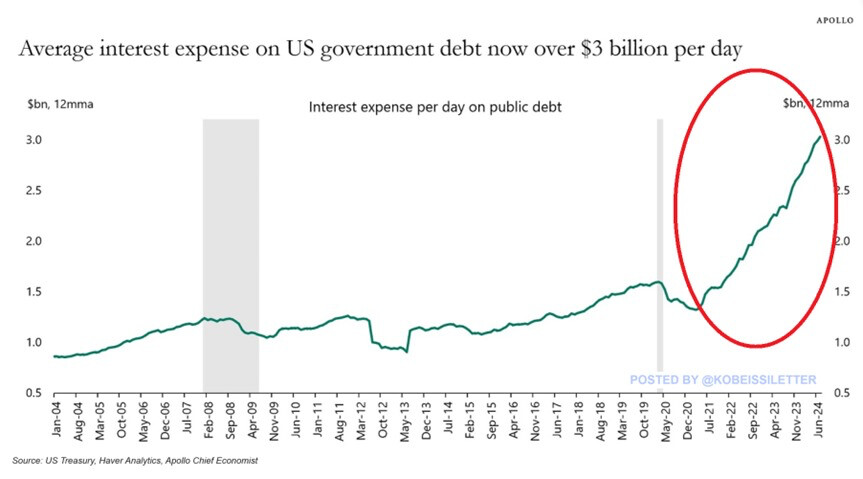

Räntekostnaderna på USA

statsskuld är nu rekordhöga 3 miljarder dollar per dag. Denna summa är tredubbel jämfört med för tio år sedan och har fördubblats under de senaste 2,5 åren.

De årliga räntekostnaderna nådde 1,1 biljoner dollar under andra kvartalet 2024. Även om räntorna skulle sänkas med 1 % skulle de dagliga räntekostnaderna fortfarande vara 2,5 miljarder dollar, mer än dubbelt så höga som genomsnittet för åren 2009-2019.