Det är dags att skapa en tråd kring Evolution Gaming Group. Leverantören av livecasino som bara fortsätter att leverera starka resultat. Resan som Evolution har gjort är imponerande sedan bolaget grundades 2006.

Idag har EVO över 500 speloperatörer världen över och på senaste tiden har mycket handlat om USA (NA). Potentialen är stor inom casino i NA och hur EVO har kunnat ta in sig på marknaden där har varit av stor vikt för hur marknaden ser på bolaget.

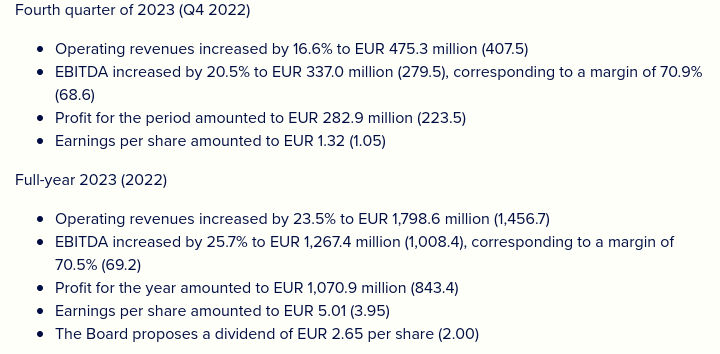

Idag presenterade Evolution sina Q4 siffror som mer eller mindre var i linje med analytikernas förväntningar. Tillväxten var 16,6% jämfört med Q4´22, styrelsen föreslår en högre utdelning (2,65€ p/a) och EBITda-marginalen steg till 70,9 procent.

Evolution presenterar sin Q4 klockan 09 här.

Om jag förstod rätt, berättade Evolution’s VD Martin Carlesund om starka ekonomiska resultat och framgångar under 2023. Han betonade tillväxt och investeringar inför det kommande året. Omsättningen för både Live Casino och RNG ökade under kvartalet, och lovande utveckling noterades i Europa och Nordamerika. Carlesund meddelade att riktlinjerna för EBITDA-marginalen 2024 höjs till 69-71 procent och planerar att öka investeringarna för expansion. Han hyllade teamet för framgångsrika produktlanseringar och delade framtidsmål om att fokusera på nya speltyper och marknadsutvidgning. Dessutom nämnde han överensstämmelse med utdelningspolicyn och planerade återköp av aktier för att stärka företagets ekonomiska ställning.

Evolution släppte sin Q1 rapport idag som var överlag ganska positiv i min åsikt.

I VD ordet kan vi läsa att VD Martin Carlesund tycker “Det känns upplyftande att se hur vårt goda momentum från slutet av 2023 håller i sig även i år”.

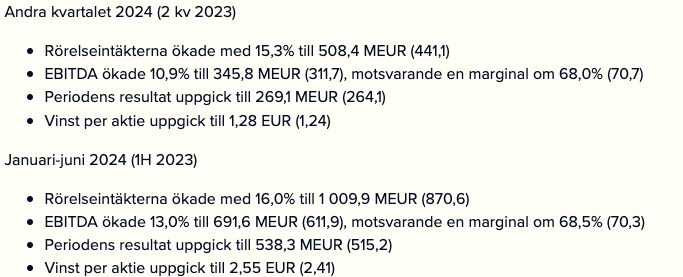

Rörelseintäkterna ökade med 16,7%. EBITDA ökade med 15,2% .

“Under andra kvartalet kommer vi att lansera vårt mest ambitiösa gameshow-spel någonsin - den nyaste, mest spännande och extravagantaste medlemmen hittills i vår Lightning-familj”. Så “tillväxtmaskinen” fortsätter att växa och försöker greppa tag om den stora efterfrågan som de beskriver finns kvar där ute.

Några som äger $EVO där ute eller bara är intresserade av bolaget?

Under andra kvartalet 2024 redovisade Evolution intäkter om 508,4 MEUR (441,1), vilket motsvarar en intäktstillväxt om 15 procent jämfört med föregående år och en EBITDA-marginal om 68 procent. Intäktstillväxten rensat för valutaeffekter uppskattas uppgå till 19 procent under kvartalet.

Men det är inte bara rapporten som publicerades idag. Även ett förvärv meddelar Evolution här på morgonen. Evolution förvärvar Galaxy Gaming, en ledande fristående utvecklare och distributör av kasinobordspel och teknologi.

Uppenbarligen var man inte nöjd med nedgången i EBITDA-marginalen, men kostnaderna ökade främst på grund av personalkostnader kopplade till lanseringen av nya spelbord och studior.

I media fanns sådana överväganden:

Å ena sidan svagare tillväxt och lönsamhet än väntat. Å andra sidan ett nytt förvärv, ny policy för kapitalåterföring till ägarna och ett nytt återköpsprogram.

Vi upprepar köprekommendationen, även om vi antar att marknaden kommer att vara särskilt känslig om Evolutions siffror också är svaga nästa gång.

EVO är en favoritaktie bland investerare, men enligt min mening finns det också goda skäl till att aktien har blivit billigare. Hur ska man prissätta risker när företaget växer mest på den så kallade “gråa” eller “svarta” marknaden? Trots tillväxten har lönsamheten också minskat.

Med största sannolikhet såg vi redan “peak lönsamhet” kring 60% nettomarginaler. Några orsaker:

Skattesatsen kommer troligen att höjas i framtiden (skatteinkomster en av de enda “populära” motiveringarna för att legalisera online casino för det första). Vi såg redan hur stor påverkan var i Q2/'24 (nästan 3x betalda skatter jämfört med Q2/'23 oavsett 12% mer EBIT).

Live är inte ännu en särskilt mogen bransch med en helt rationell prissättning. Om hela industrin fortsätter på tillväxtvägen, så ska någon konkurrent säkert komma fram till slutsatsen “vi har sämre produkt, vi har sämre service, men vi kan erbjuda bättre pris”. Finns det ens något annat sätt att konkurrera med Evos erbjudande?

Lönekostnaderna växer hand i hand med omsättningstillväxt, och om det krävs en egen spelstudio i varje ny delstat i USA dom går in, så ska lönsamheten sjunka strukturellt. Det finns också hela den Georgia-situationen på gång, vilket inte hjälper heller.

Sammanlagt är det svårt att se marginalerna gå upp till ATH-siffrorna igen. Vad det betyder för aktieägare är att vi inte kan dra nytta av lönsamheten som en komponent av Evos värdetillväxt. Och eftersom ingen verkar vilja äga Evo, behövs det en galen ökning i intäkter, för att ändra kursen, tror jag. Hoppas att det blir så för vårt bästa.

Hej och hjärtligt välkommen till forumet! Härligt att du skriver! Forumet finns till för användarna: så feel free att starta nya trådar, på nya, eller gamla ämnen. Du kan även pinga våra analytiker om vi täcker något bolag du är särskilt intresserad av.

EVO: det mest intressanta i caset är ju i princip bristen på konkurrens. Har förstått att detta i princip är en branschstandard, vilket ju är mumma, obereonde av marginalnivå. (Håller med dina tankar: har svårt att se hur man skall lyckas nå ATH nivåer igen,) men det hindrar inte att man kan landa någonstans “mitt emellan”.

Var jag själv fallit av kärran i debatten är Turkiet? Eller har jag blandat ihop det med Georgien? På vilken nivå presenteras intäkterna (har ej superkoll på detta). - men hur detaljerat?

Here’s a lot of information about the company from this link, and it will take over 40 minutes to read. If you’re genuinely interested in the company, this is a comprehensive source of information.