Den som väntar på något gott… Äntligen var det dags för @olli.koponen att lyfta rekommendationen till “Köp”, efter ett riktigt starkt andra kvartal av Consti. ![]() Starkt jobbat öka resultatet på sista raden i dessa tider!

Starkt jobbat öka resultatet på sista raden i dessa tider!

3 gillningar

Consti plockade hem ett ganska stort saneringsprojekt i Tammerfors, 10.5 MEUR. Förhoppningsvis har konkurrensen om dessa projekt inte hårdnat alltför mycket, så att det börjar återspeglas i vinstmarginalerna. Väntar nyfiket på Q3:an nu!

3 gillningar

Evli tror på fortsatt tillväxt, stabil lönsamhet och även en växande dividend.

3 gillningar

Consti är inte ett traditionellt företag som bygger nya objekt, utan det är ett företag vars verksamhet omfattar olika typer av reparationer, installationer, inköp och omstruktureringar både i affärslokaler och bostadsbyggnader.

Consti har fortskridit i det utmanande byggmarknaden i år genom att öka sin omsättning och vinst. Trots att utsikterna för nästa år inte är de bästa, är marknadens långsiktiga drivkrafter gynnsamma och Inderes anser att företaget kommer att kunna bibehålla sin stabila resultatutveckling under de kommande åren. Jämfört med Constis nuvarande resultatnivå, lönsamhetspotential, starka kapitalavkastning och rika kassaflöde är värderingen låg enligt flera mått och gör aktiens avkastning-riskförhållande lockande.

Vad risker ser ni för Consti? ![]()

2 gillningar

Nåväl, jag förstår inte varför denna företagskedja är så tyst. Visst har företaget sina egna risker, kanske främst inom sina branscher, men enligt min uppfattning verkar företaget lockande. Cirka 90 procent av min bekantskap med företaget grundar sig på material producerat av Inde, även om jag har läst om företaget från olika andra platser också. Nedan är mina tankar - de intelligenta idéerna är lånade från andra källor och de roliga delarna är mina egna felaktiga slutsatser från andras texter eller mina egna spekulationer.

Constis verksamhet är till stor del baserad på projektarbete, vilket kan låta lite skrämmande, men projekt hör till “saken”. Dessutom finns det många olika projekt av olika storlek, och kunderna är mångsidiga. Så det finns diversifiering även på det här sättet, så på det sättet skulle man inte vara orolig.

Företaget har långa projektavtal med några fasta priser. Finns det en specifik risk här att kostnaderna skulle stiga för mycket igen, vilket skulle påverka lönsamheten? Jag funderar på hur väl företaget har kunnat och lyckats prissätta sådana avtal med fasta priser, tak eller liknande i enlighet med möjligheterna. Andelen sådana avtal är dock stor.

Företaget är inte mycket känt, och dess skuldsituation är väl kontrollerad - nettoskuldfri balans. Constis “områden” borde alltid ha en viss aktivitet, och i en svår situation kan det säkert lättare genomföra företagsförvärv. Dessutom har tydliga tecken på vändning redan setts, vilket redan har inträffat.

Det finns många risker, men jag är på något sätt inte särskilt orolig för de flesta. En del är standardrisker som finns mycket inom branschen, men jag tänker mest på prissättningsrisken för dessa långa avtal. Visst kan satsningen på nybyggnation vara en egen typ av risk (och samtidigt en stor möjlighet), men jag hoppas åtminstone att nya strukturer och besparingsprogram framträder som långsiktigt utmärkta.

Det verkar verka på en bransch som är genomsnittligt riskfylld (?) och förväntar sig inte jättestora tillväxt- eller lönsamhetsförväntningar, men aktien verkar lockande prissatt, och specifikt som en aktör inom branschen verkar den ändå vara lågrisk.

2 gillningar

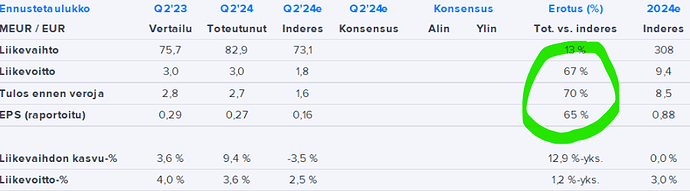

Riktigt starkt andra kvartal av Consti! ![]()

Speciellt glädjande var den rejäla tillväxten inom husteknik: +58,7%. ![]()

2 gillningar