Jag säger direkt från början att det kommer att bli rörig text och jag svarar inte tydligt på någon fråga. Jag känner inte branschen särskilt bra och inte heller företaget tillräckligt väl.

Det är verkligen skrämmande att konkurrera med aktörer som har oändliga resurser… naturligtvis är även andra konkurrenter skrämmande. Utöver Apples och Googles resurser är det oroande att de redan har sina egna nätverk och “ekosystem”, om du förstår vad jag menar.

Valutaväxlingskursen mellan euro och dollar är inte särskilt trevlig sett från användarnas perspektiv.

PayPal verkar vara ganska trevligt att använda enligt det jag har hört, men problemet är att vissa upplever andra tjänster som mer bekväma. Det är en fråga om smak, men PayPal är inte en överväldigande unik upplevelse.

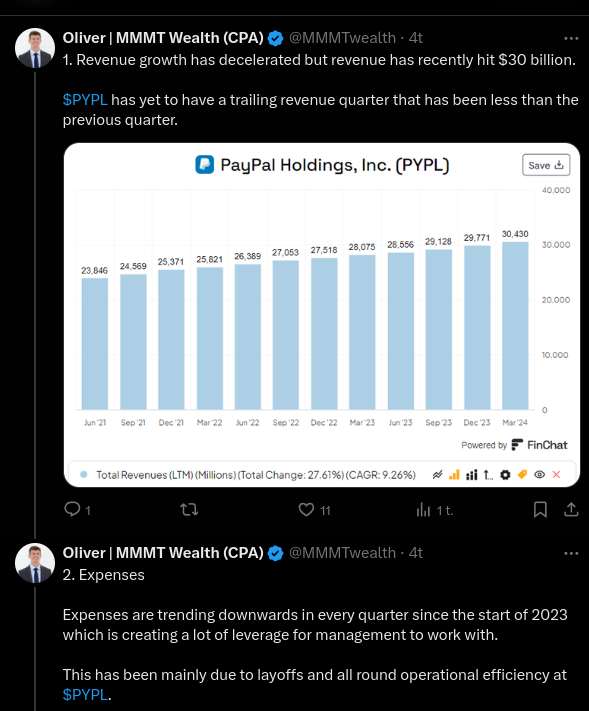

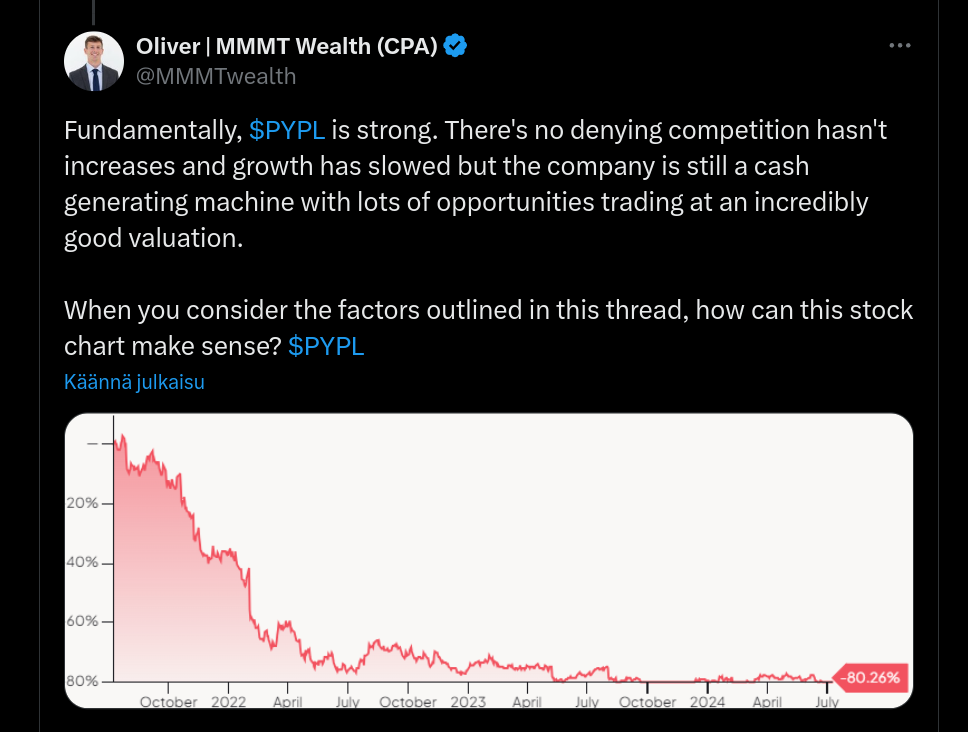

Denna bransch utvecklas långsammare än allmänt antas, och alla möjliga negativa scenarier verkar vara prissatta in i aktiekursen, som om PayPals användning skulle krascha brett och i stor skala inom en snar framtid. Dessutom bör man inte glömma att PayPal har pengar och förmågan att utveckla sina egna funktioner. Användarantalet har inte minskat särskilt mycket de senaste åren, och dessutom har de användare som använder tjänsten ökat användningen.

Jag är ingen expert på att bedöma detta, men PayPal anses vara exceptionellt säkert, även om jag inte kan kommentera detta på ett meningsfullt sätt.

Detta är nästan helt och hållet en citerad text från en investerares tankar: Visa och Mastercard kan ta över branschen med hjälp av Apple och Google, men handlare behöver fortfarande en betalningsbehandlartjänst för att behandla dessa betalningar. Denna halva av PayPals verksamhet är skyddad från olika hot och betjänar en mycket snabbt växande marknad.

PayPal verkar vara mångsidigt, till exempel som en digital plånbok och som en betalningsplattform för företag som säljer produkter och tjänster.

Det här är en ganska rörig text och jag kan inte klart och säkert svara på allt. Företaget har sina egna risker och nackdelar, å andra sidan är det enligt alla mått mycket billigt och det kommer inte att krascha snabbt, samtidigt som det har sina egna styrkor som nämns ovan.

Det var en rörig text från mig, och det mest roliga är att jag inte använder PayPal eller liknande tjänster själv.

Tack och ha en trevlig helg!