Metacon är ett internationellt energiteknikbolag vars övergripande verksamhetsidé är att kommersialisera små- och stora energisystem för produktion av vätgas, el och värme. Produkterna är baserade på en patenterad teknologi som genom reformering av biogas eller andra kolväten som alstrar vätgas eller anläggningar för produktion av vätgas genom elektrolys. Vänligen se nedan vår initieringsanalys av Metacon.

Nedan även vår intervju med Metacons VD Christer Wikner.

Nu finns den första analytikerintervju om Metacon ute. Det kanske inte det lättaste bolaget att förstå sig på första anblick, men man blir nyfiken att lära sig mer om Metacon och ser framemot att höra Antons briljanta tankar allt eftersom. I denna första intervju pratar vi om Metacon generellt som investering, och berör det mesta Anton nämner i den första analysen. MEN, självklart ska man också läsa analysen och ta del av allt. Ni finner allt här nedan.

Metacon AB (publ) och Siemens AB har signerat en avsiktsförklaring om att ingå partnerskap med syfte att accelerera tillverkningen av produktionsanläggningar för vätgas i Sverige, för den europeiska marknaden.

Metacon har publicerat sin Q1 rapport här på morgonen.

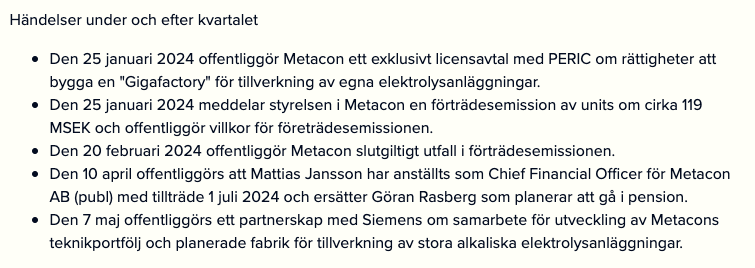

Med många händelser under kvartalet skriver Metacon att “Vi har framgångsrikt säkrat upp både tillgång till världsledande teknologi och partners för vår satsning på att bli en ledande tillverkare av storskaliga, industriella elektrolysanläggningar”.

Metacon Q1 - Nådde inte upp till förväntningarna på relativ basis, även om avvikelsen i absoluta tal var marginell. På grund av den utmanande marknaden förblev informationen om orderflöde och befintliga projektleveranser begränsad. Läs analysen här:

Efter de här nyheterna det låter att frågan är om Metacon kan leverera. Hur är det med kapasitet och finansieringen för tillväxt?

I alla fall, utmärkt!

Metacons finansieringsbehov minskar avsevärt tack vare en nyemission (upp till 138 MSEK) och en brygglånefinansiering på 50 MSEK, vilket säkrar företagets finansiering fram till andra eller tredje kvartalet 2025. Villkoren för nyemissionen är oväntat utspädande, vilket sänker aktiens värde. Nyemissionen riktar sig till befintliga aktieägare, och om emissionen tecknas fullt ut kommer antalet aktier att nästan fördubblas. Betydande garantiförpliktelser stöder emissionens framgång. Medlen kommer att användas för att återbetala lånet, internationell expansion och förbättring av produktionskapaciteten, inklusive byggandet av en elektrolysanläggning. Detta säkerställer företagets finansiering men ökar kapitalbehovet för 2025–2027.

Det tredje kvartalet går mot sitt slut, och vi djupdyker i Q3-rapporterna från NIBE, Metacon och Björn Borg tillsammans med analytikern Lucas, som har expertinsikt i dessa bolag. Vi summerar rapporternas höjdpunkter, diskuterar nyckelfaktorer som påverkat utvecklingen under kvartalet och blickar framåt mot bolagens framtidsutsikter. Ta del av alla analyser och ställ dina frågor direkt på forumet, där Lucas alltid finns redo att svara.

Metacon’s recommendation remains “reduce,” with the target price lowered to SEK 0.12 due to weakened prospects. The company’s growth potential depends on the commercialization of hydrogen technology, but market conditions, financing risks, and a lack of new orders add uncertainty. Additional funding is required to fulfill large-scale orders. The weakened outlook and the sluggish hydrogen sector push the valuation towards the lower end of the price range.

Here is a high-quality and updated analysis of the company.

Metacons finansieringssituation är ansträngd: nettokassaflödet från företrädesemissionen uppgick till 41 MSEK och den totala finansieringen i Q4’24 var 91 MSEK. Den nuvarande finansieringen beräknas räcka till sommaren 2025. Ytterligare finansiering kommer sannolikt att behövas inom 2–3 år.

Metacon har meddelat att man har förvärvat ytterligare aktier i Pherousa, ett norskt tekniköverföringsbolag inom den maritima industrin, och därmed ökat sitt totala ägande till 35% av kapitalet. Med detta ökade aktieinnehav, tillsammans med ett uppdaterat exklusivt licensavtal, anser vi att Metacon får en större andel i ett innovativt företag på en spännande marknad till en till synes låg kostnad. Denna nyhet har dock ingen direkt påverkan på våra prognoser eller vår syn på aktien.

Vi kommer att göra en intervju med Metacon i samband med deras Q4-rapport. Om ni har några frågor så får ni gärna ställa dem här genom att svara på inlägget. Jag ska försöka att samla upp så många frågor som möjligt i intervjun.