Inderes bedömer att Scanfil Q3-rapport, som publicerades förra fredagen, var något negativ i sin helhet, och bolaget sänkte sina prognoser något på kort sikt. Som ett resultat av detta justerade Inderes Scanfil riktkurs till 8,70 euro från tidigare 9,00 euro och behöll rekommendationen Öka. Enligt Inderes är aktiens värdering måttlig (2024e: P/E 13x, EV/EBIT 10x), vilket gör att bolagets attraktiva långsiktiga investeringshistoria är tillgänglig med en rimlig kortsiktig förväntad avkastning på nuvarande prisnivåer. På grund av risken för en vinstvarning i slutet av året skulle ytterligare köp dock kräva åtminstone ett medellångt tidsperspektiv för investeraren.

1 gillning

Pia intervjuade analytikern Antti Viljakainen om Scanfil.

Scanfil’s revenue fell significantly below our forecast. Given the sluggish figures in Q3, the bar for Q4 is already very high. The company expects Q4 to be the strongest quarter of the year, but we cannot exclude the risk of a second profit warning before the end of 2024. Head of Research Antti Viljakainen summarizes.

00:00 Intro

00:24 Revenue development

01:50 Guidance

03:54 Risk of profit warning

04:28 Market conditions

06:16 Valuation & recommendation

1 gillning

Jag funderar igen. ![]()

Elektroniktillverkaren Scanfil väcker intresse bland investerare tack vare sin starka balansräkning och måttliga värdering. Trots att bolaget har lidit av svag efterfrågan och att kunderna minskat sina lager, förblev dess lönsamhet stark i Q3-resultatet, trots en minskning i omsättningen. Detta visar Scanfils förmåga att kontrollera kostnader och anpassa sig till en utmanande marknadsmiljö.

Värderingsmultiplarna (P/E 12x, EV/EBIT 9,5x för 2024) är attraktiva, och bolagets verksamhet är relativt defensiv, även om kundbasen tillför en viss cyklikalitet. Förvärvet av SRX bidrar till icke-organisk tillväxt, och på lång sikt kan fallande räntor samt en ekonomisk återhämtning stärka efterfrågan på investeringsdrivna produkter. En utdelning på cirka 3,4 procent ökar också bolagets attraktionskraft.

Scanfil behöver dock öka volymerna för att säkerställa sin resultatutveckling. Investerare måste ha tålamod, men till nuvarande kurs erbjuder bolaget en lockande kombination av stabil avkastning och långsiktig tillväxtpotential.

1 gillning

Scanfil revises its turnover and operating profit forecast downwards for the rest of the year, but the market had anticipated worse, which is why Scanfil’s stock is up today immediately after the company’s announcement. ![]()

The new outlook for 2024:

Scanfil estimates that its turnover for 2024 will be EUR 770–780 million and its adjusted operating profit will be EUR 53–54 million.

The previous outlook for 2024, issued on 10 June 2024:

Scanfil estimates that its turnover for 2024 will be EUR 780–840 million, and an adjusted operating profit of EUR 54–61 million.

Note, en jämförbar aktör till Scanfil och Incap, förväntar sig att marknaden för kontraktstillverkning gradvis återhämtar sig nästa år. Under sin CMD-dag höjde bolaget sin Q4-prognos och gav en prognos för nästa år, där man förväntar sig en omsättning på 3,9–4,3 miljarder kronor och en EBIT-marginal på 9,5–10,5 %.

Inderes prognoser för Scanfil är i linje med Notes utsikter och inkluderar en omsättningstillväxt på 9 % och en EBIT-tillväxt på 11 %. Incap skiljer sig däremot från de andra på grund av sitt fokus på en stor kund, vilket gör att andra bolags kommentarer inte direkt kan appliceras på dess utsikter.

1 gillning

Utvecklingen av den malaysiska fabriken som kopplats till Scanfili genom SRX-uppköpet fortsätter omedelbart, med en typisk liten kapacitets- och kvalitetsinvestering för kontraktstillverkare som första steg. ![]()

Scanfil invest EUR 4.3 million in SRX Malaysia due to high customer demand

Scanfil acquired SRX Malaysia on 4 October 2024. Due to increasing customer demand, Scanfil invests EUR 4.3 million in new SMT (Surface-mount technology) and THT (Through Hole Technology) lines for electronics production.

“Currently, SRX Malaysia has four SMT lines, and the new modern SMT and THT lines will significantly increase capacity and improve quality control” says Scanfil’s VP of Asian Operations Christian Kesten, and continues “From our previous talks with customers, we knew there was a possible demand for Malaysian manufacturing in our customer base. The need for investment confirms this perception. At the same time, with this investment, we are adjusting the factory layout and warehouse management for the future”.

The Malaysian factory, located in Johor Bahru, is specialized in complex box build. It has a production area of approximately 5,000 m² and employs approximately 170 people.

“I am delighted to see that our strategic acquisition of SRX has been positively received by our customers. We will continue to develop SRX operations in a flexible manner to meet customer demand,” states Scanfil’s CEO Christophe Sut.

The investment starts in February 2025 and should be in production in the second half of 2025.

1 gillning

Vi gjorde en VD intervju med Hanza, som likt Scanfil är en kontraktstillverkare. Så hur går det för andra kontraktstillverkare på marknaden där ute?

Kontraktstillverkaren HANZA publicerade sin rapport för det fjärde kvartalet den 11/2. I intervjun pratar VD Erik Stenfors om året som har gått, Q4-rapporten, men även om företagets senaste förvärv, kundbasen, och om bolagets utsikter framgent.

1 gillning

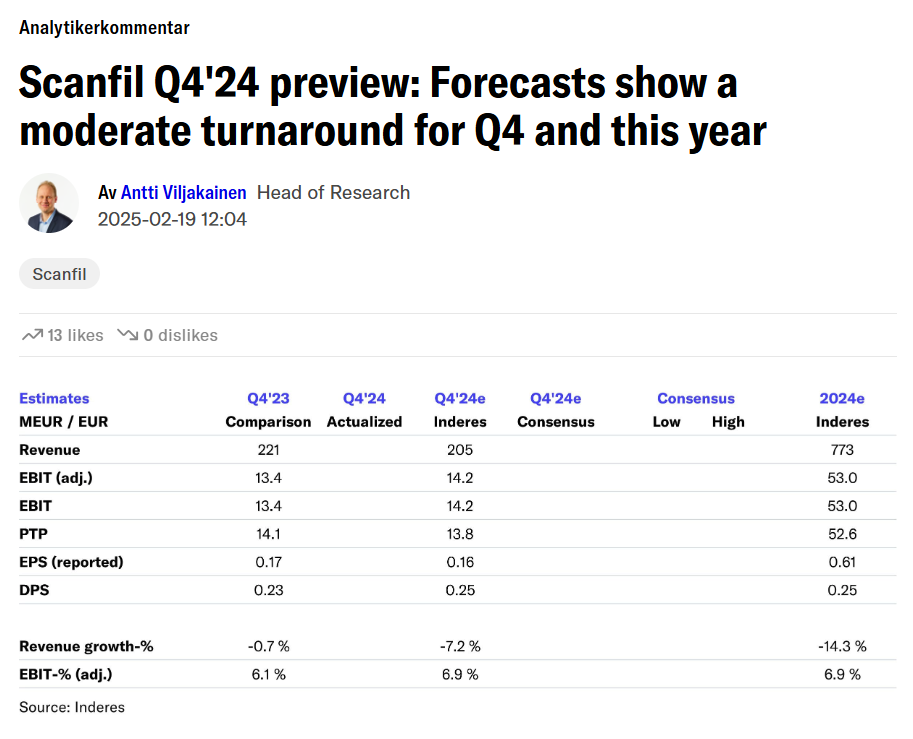

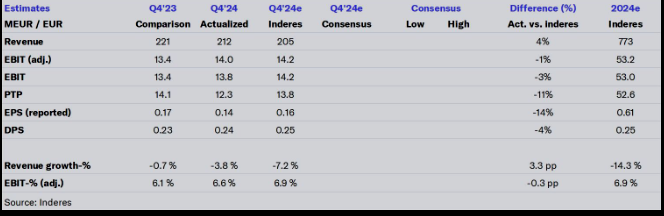

Scanfil Q4-rapport motsvarade förväntningarna utan några stora överraskningar. Omsättningen minskade med 4 %, men den organiska nedgången saktade in. Förvärvet av SRX och effektivitetsåtgärder stödde resultatet, och justerad EBIT steg till 14 MEUR. Resultatet per aktie sjönk till 0,14 euro. Prognosen för 2025 indikerar tillväxt, och bolaget fortsätter att överväga potentiella förvärv.

Scanfil har åtminstone varit pålitligt de senaste åren och växt stabilt.

Här är analytikerns kommentarer ![]()

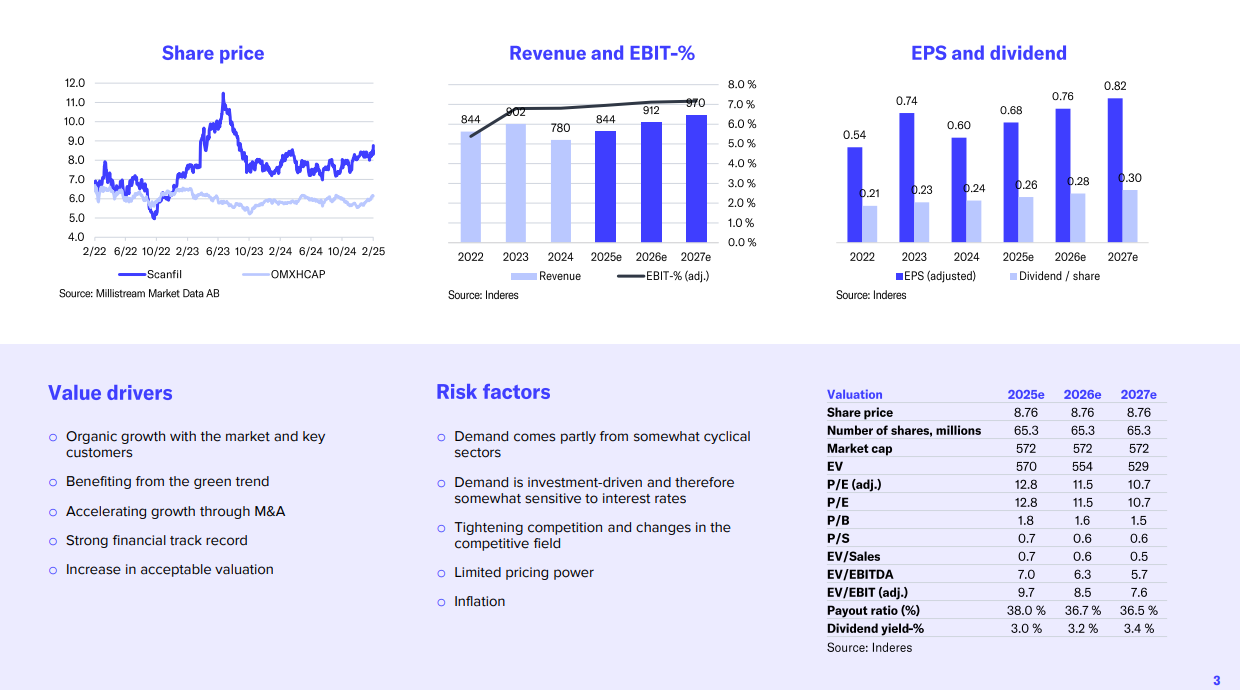

Enligt Inderes analys verkar Scanfil’s resultatutveckling ha vänt i en positiv riktning, och risknivån har sjunkit något, vilket stödjer värderingen. I analysen höjdes riktkursen till 9,40 euro från tidigare 8,70 euro, och rekommendationen förblev på Accumulate-nivå. Värderingsmultiplarna (2025e P/E 13x, EV/EBIT 10x) tyder på en rimlig prissättning, och de långsiktiga tillväxtutsikterna ses fortfarande som attraktiva. Inderes betonar dock att den förväntade avkastningen för investerare i hög grad beror på om resultatökningen förverkligas.

Läs rapporten ![]()

1 gillning

Senaste videon på Scanfil - om Q4’24

1 gillning

1 gillning

My Scanfil is about to release its Q1 results soon — what does the analyst have to say…?

Scanfil investerar i en ny produktionslinje för elektronik vid sin fabrik i Atlanta, USA.

Scanfil rapporterade ett ganska neutralt resultat för första kvartalet. Omsättningen minskade på grund av svag efterfrågan och uppstart av nya projekt. Aktien är rimligt prissatt, men förväntad avkastning lockar inte. Antti Viljakainen kommenterade i en intervju med Pia Maljanen.