KONE: ett stabilt kvalitetsbolag

Kvalitet, som alltid kostat, ur vilken synvinkel man än närmat sig det… förrän nu, då kursutvecklingen, likt marknaden i övrigt tagit hissen neråt. Samtidigt ser tillväxtutsikterna lite annorlunda ut än under tidigare år, då den kinesiska marknadaden varit drivkraften för tillväxten.

Businessidén är genial - och serviceavtalen (som står för hälften av omsättningen) likaså. Hissar, rulltrappor och automatdörrar är drivs av megatrender som åldrande befolkning och urbanisering, och dessa bör servas oberoende av konjunktur.

KONE har även en urstark balans och kassaflöden av rang, dvs trevligt low-risky. Att Kina har en fastighetsmarknad som stagnerat + därpå en likviditetskris, har en stor NEG påverkan. Kinas andel av omsättningen står för 35% samt därtill bättre marginaler än övriga marknader.

Vad tycker vi? Hiss ;)?

Kolla in videon där analytiker Erkki Vesola beskriver Kinas roll samt tittar på verksamhetsmiljö och risker både i längre och kortare perspektiv. Även värdering och kursutveckling manglas.

Om Kones Q3:a med analytiker Erkki Vesola. Kvartalsrapporten gick i vinstvarningens tecken, som sig bör. Problematiken på den kinesiska marknaden är mångfacetterad, och som bekant Kones största och mest lönsamma marknad. Kinaproblemen till trots är det bara att konstatera: än skall världens hissar servas, det kommer man inte i från.

Jag tror det var @Verneri_Pulkkinen som kallade Kinas ekonomi -och den potentiella (och troligtvis stundande) återöppningen för värlsdekonomins svarta häst…

Att beakta Kina i den ekonomiska värlskalkylen är ett måste, inte minst på grund av storleken. Det som händer i Kina får svallvågeeffekter över resten av världen. För bolag som KONE är den kinesiska marknaden - och framförallt fastighetsmarknaden kritisk.

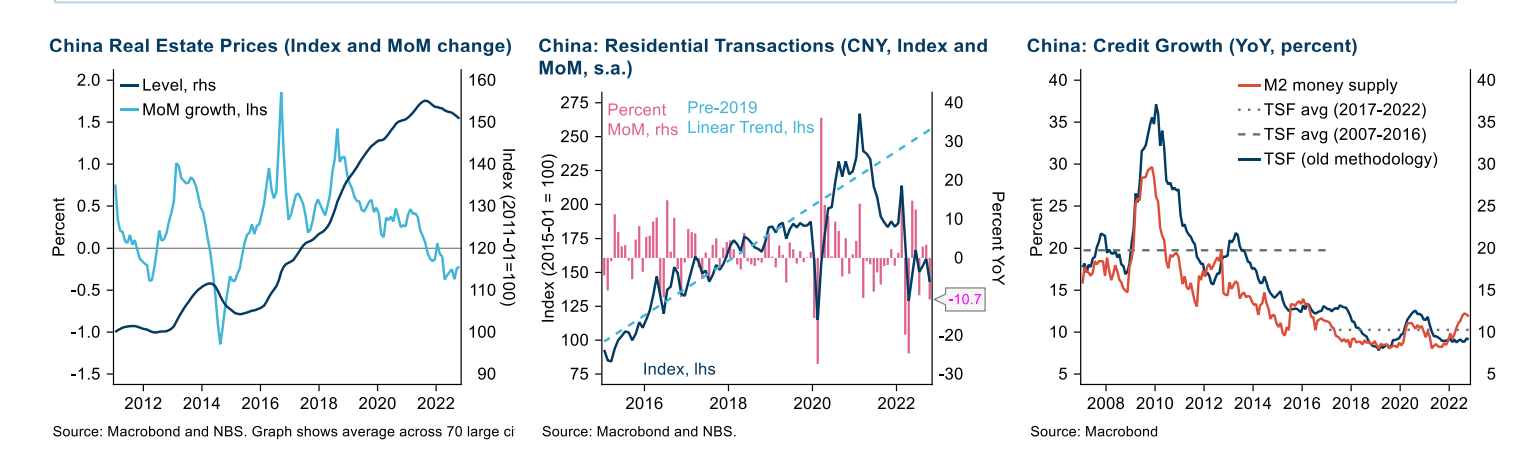

Intressant grafik och rapport från Handelsbanken nedan:

Analytiker Erkki Vesola kommenterar dagens Q4:a från KONE:

Besvikelse gällande orderingången, men bättre rörelsemarginal än väntat. Att bolaget ej guidar för 2023, men meddelar om omfattande omstruktureringar någon minut innan rapportsläpp väcker frågor, och säger något om det osäkra marknadsläget. Analytiker Erkki Vesola ger snabbkommentarer.

Börsmeddelandet som publicerades några minuter innan rapporten:

Q4’22: innehöll lite gott och blandat. Orderingången en besvikelse, EBIT marginalen en positiv överraskning. Kina på nedgång, as we know.

Direktlänk till analysen:

Här är en direktlänk till senaste analysen. Kina är nog ett gissel… Kones analytiker Erkki Vesola lovade svänga i hop en video med mig på temat i dagarna. Ber om att få återkomma

Kone är Kina ett mycket viktigt land, men jag har förstått att det inte byggs bostäder där och kommer inte att byggas på samma sätt som det ibland görs.

Finns det några större positiva drivkrafter för Kone på lång sikt? Självklart har Kone bra produkter och tjänster, men det är inte sådana faktorer jag söker med min fråga.

Jo, det fortsätter storma om den kinesiska fastighetssektorn. Att den största bostadsutvecklaren Evergrande söker om konkursskydd i USA är def. intressanta nyheter som säger en hel del.

Sen beöver man komma ihåg att KONE är en hel del mer än “bara hissar i Kina”. Serviceavtal, resten av världen osv. Men helt klart intressant.

Tycker att videon ovan är en bra sammanfattning.

Orderingågnen = sämre än förväntat

Omsättningen = helt ok, i linje med förväntningar

Marginalerna = ok + åt bättre håll iom att priserna generellt på råvaror kommit ner

Men det som oroar: orderingången -27% i Kina! Dvs Kone tappar marknadsandeler i Kina.