Jag har på Fintwit stött på flera olika placerare som talat om ett bolag som heter Teqnion. Jag kände inte igen bolaget från förr, så gjorde lite research på vad det handlade om. Jag tänkte dela med mig vad jag hittat. Disclaimer, jag blev såpas imponerad att jag köpte en del aktier i bolaget.

Teqnion är en mindre svensk serieförvärvare som grundats år 2006. År 2019 noterades bolaget på First North Stockholm och bolaget karraktäriseras av en annorlunda (kanske även unik?) ledningsstil. Deras börsliv har startat relativt positivt med en utveckling på +387%, då aktien senast handlats till 184,4 SEK.

Enligt Teqnion själva är de ett industribolag som är specialiserade på att förvärva stabila nischbolag med bra kassaflöde. Målsättningen för bolaget är att äga och utveckla de förvärvda bolagen på en tidshorisont på förevigt. Teqnion stöder dotterbolagens utveckling, men är en mycket decentraliserad organisation. De förvärvda bolagen jobbar inom flera branscher och på så sätt är Teqnion relativt konjunktur vänligt. Teqnion fokusera på lönsamhet och långsiktiga affärsrelationer.

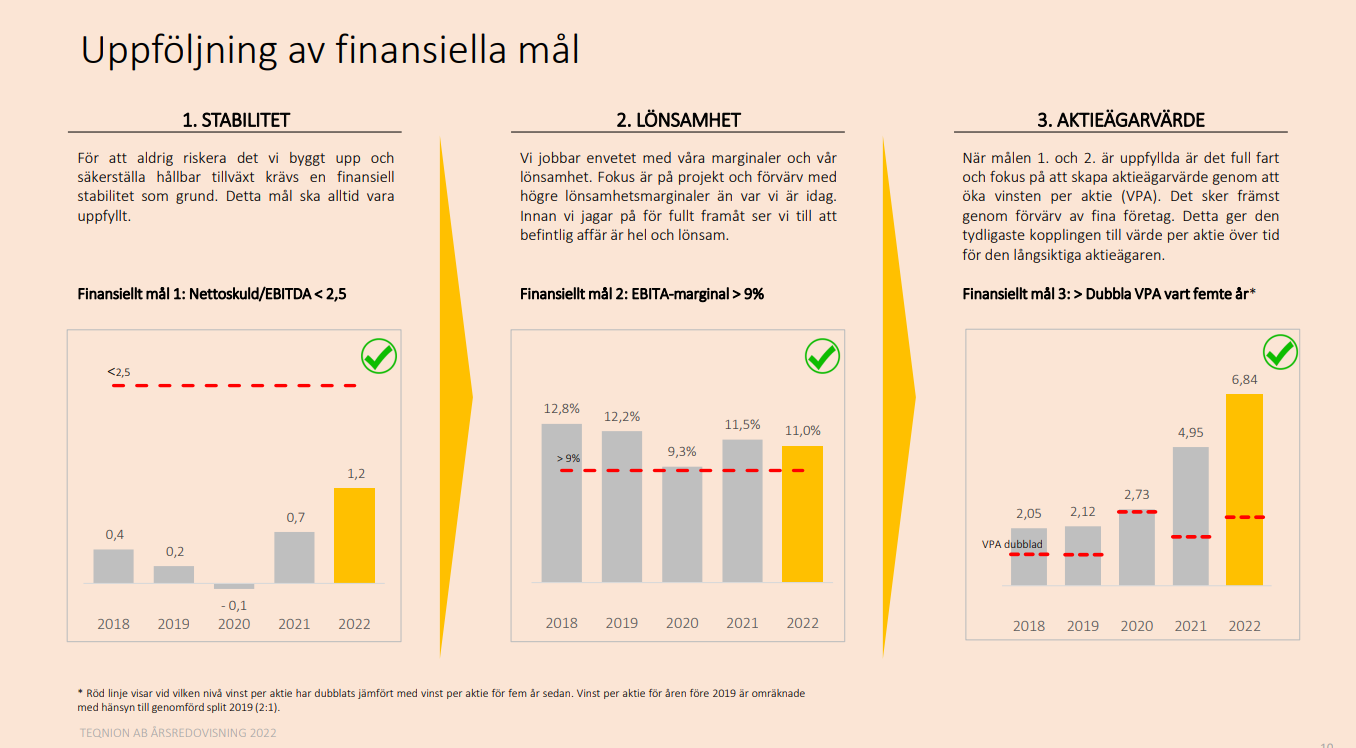

Företagets finansiella mål är:

-nettoskuld/EBITDA < 2,5

-EBITA-marginal > 9%

→ Dubbla värdet per aktie vart femte år

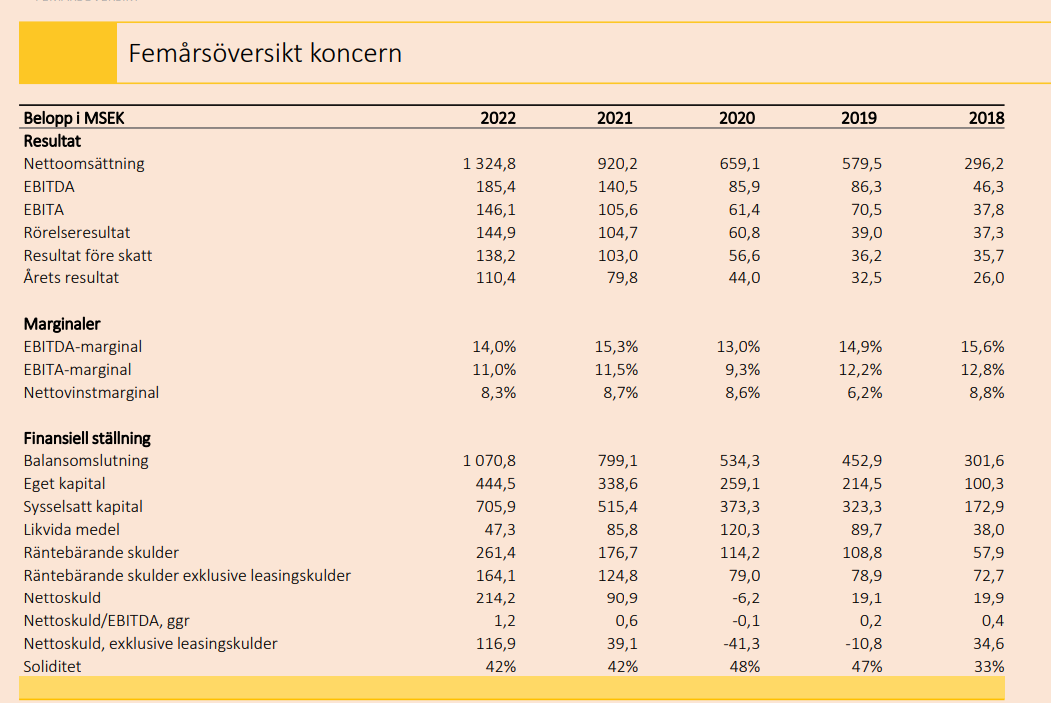

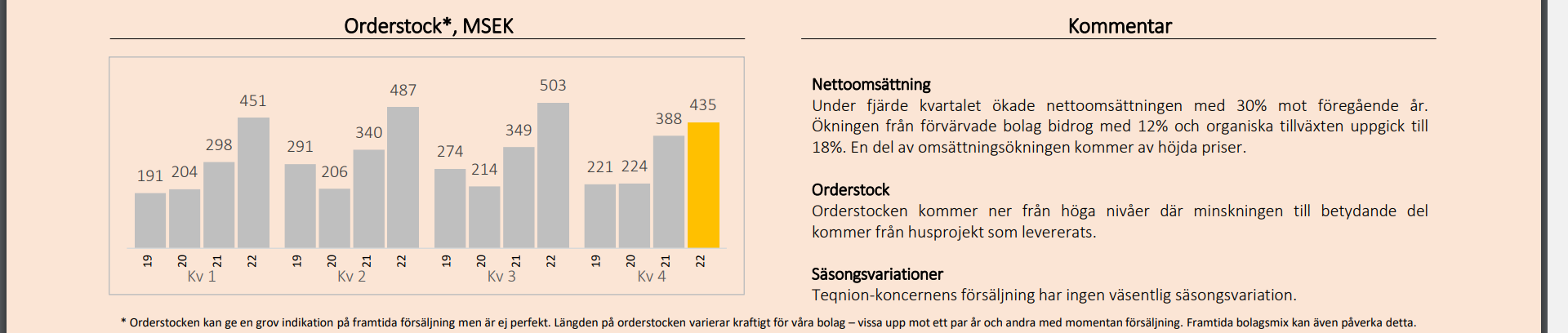

Omsättning för år 2022 blev 1324,8 miljoner SEK, med en nettomarginal på 8,3%. ROCE 23,4% och ROE 27,5%. Under året förvärvdes 4 nya bolag. Enligt morningstar har bolaget skapat en ROIC på 19,5% (TTM). EPS, eller värde per aktie har det lyckats öka med 13,5% årligen i medeltal på 3 år, medan omsättning ökat 25,7% under jämförbar period p.a.

Intressant detalj i företaget är att deras mindset påminner mycket Buffett. De förvärvar bolag med låga värderingar och fokuserar på att äga på långsikt. Fokus ligger också på att inte ta risker med tillgångar de inte har råd att förlora. Med andra försöker de bygga något defensivt som tål även sämre tider.

Teqnion har dragit inspiration av andra Svenska serieförvärvare. De gillar mycket bolag som är enkla att förstå och försöker hålla “Simplicity” som en trend.

För tillfället äger de bolag i Sverige, England och Irland. Då de köper bolag, vill de köpa för ett pris som möjliggör att Teqnion får sin investering tillbaka i fem år.

Bland största ägarna finns Woodlock house capital, som är kännt av Chris Mayer, skribenten av boken 100 baggers. Länkat finns hans rapport från en resa till Stockholm och Teqnion: https://www.woodlockhousefamilycapital.com/post/notes-from-stockholm

På basen av förra årets resultat prissäts Teqnion med ett P/E 27, räknat med årets 2022 resultat.

Här är deras senaste qapital market hour.

Har någon annan stött på bolaget? Hur ser ni deras framtid? Ett såpas litet team har ju inte möjlighet att göra förvärv i takt med de stora. Dessutom kan man ju poängtera att Teqnions framtid verkar vara beroende av “key personnel”. Ser ni andra risker?

Om inget annat lönar det sig att ta ett koll på deras rapporter, påminner om inget jag tidigare sett…de verkar ha en bra team anda.