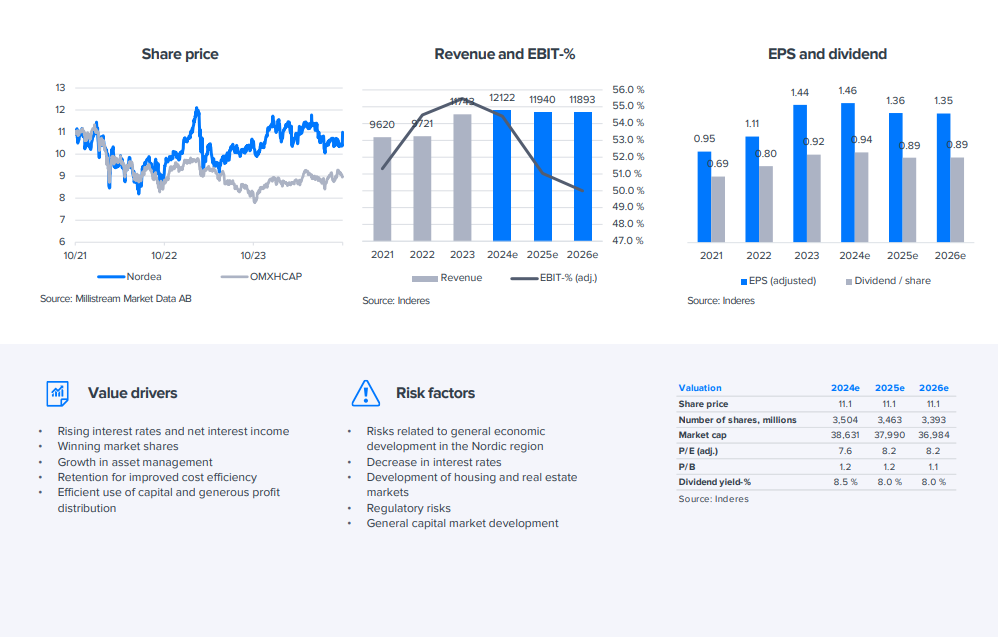

Nordea publicerade på torsdagen ett Q3-resultat som var bättre än väntat. Bankens nettoränteintäkter och provisionsintäkter motsvarade prognoserna, men förändringar i verkligt värde och lägre kostnader överraskade positivt. Nordea höjde också sin lönsamhetsprognos för innevarande år och förväntar sig nu att avkastningen på eget kapital ska överstiga 16 %. Prognoserna justerades något nedåt, men vår syn på bolagets resultatutsikter förblev oförändrad. Nordea är fortfarande lågt värderad och erbjuder en attraktiv förväntad avkastning. Målkursen förblir 12,5 euro och rekommendationen är Köp. Dessutom inleder banken ett återköpsprogram av aktier på 250 miljoner euro.