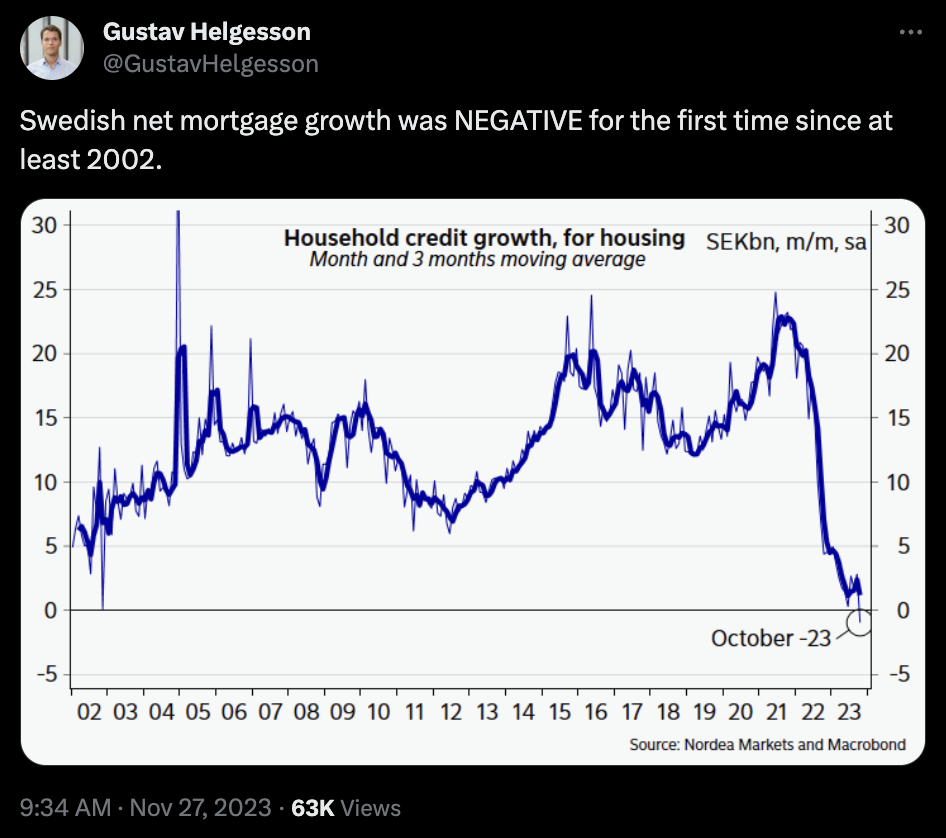

Vilka tankar väcker dessa nedanstående tweets med tanke på Nordea? ![]()

2 gillningar

Nya intervju med Nordeas CFO Ian Smith av @Verneri_Pulkkinen

4 gillningar

Nordea Annual General Meeting 2024

Last year was a bright spot for Nordea in a difficult market environment - what does it mean for shareholders? This and many other questions will be answered at Nordea’s Annual General Meeting on Thursday 21 March. Shareholders can vote in advance from 29 February to 13 March. The meeting will also be webcast live and open to all.

More information on the AGM can be found on Nordea’s website

1 gillning

nterest rates have been Nordea’s friend. Interest rates will come down at some point, at least somewhat. Of course, I don’t expect them to drop to zero.

High interest rates have driven Nordea’s stock up, but when interest rates fall, the interest margin decreases. Isn’t this somehow priced into the market?

The company has had other good aspects, of course, but interest rates have been crucial to the company’s recent success. ![]()

Review by CEO Frank Vang-Jensen from Nordea’s Annual General Meeting on March 21, 2024. ![]()

1 gillning

Rapport från Nordea idag. Vid börsstart gick aktien ned men har återhämtat sig nu.

“Fortsatt hög kvalitet i intäktstillväxten. Intäkterna ökade med 6% och drevs av ett räntenetto som steg med 11%. Avgifts- och provisionsnettot var oförändrat jämfört med samma kvartal i fjol och nettoresultat av försäkringsverksamhet ökade med 33%”.

Live just nu med Q1 webcasten: Nordea first-quarter results 2024 - Inderes

Här kan ni läsa Q1-rapporten: Nordea: Resultat för första kvartalet 2024 - Inderes

Vad tycker ni om rapporten?

1 gillning

Q4-resultatet ![]()

Rörelseresultat

1763 M€ jämfört med konsensus 1577 M€

EPS (resultat per aktie)

0,38 € jämfört med konsensus 0,33 €

Räntenetto

1954 M€ jämfört med konsensus 1931 M€

Kreditförluster

33 M€ jämfört med konsensus 84 M€

Det gick utmärkt, men hur blir det framöver… det oroar investerare. Kan Nordea fortsätta att lyckas så här utmärkt? ![]()

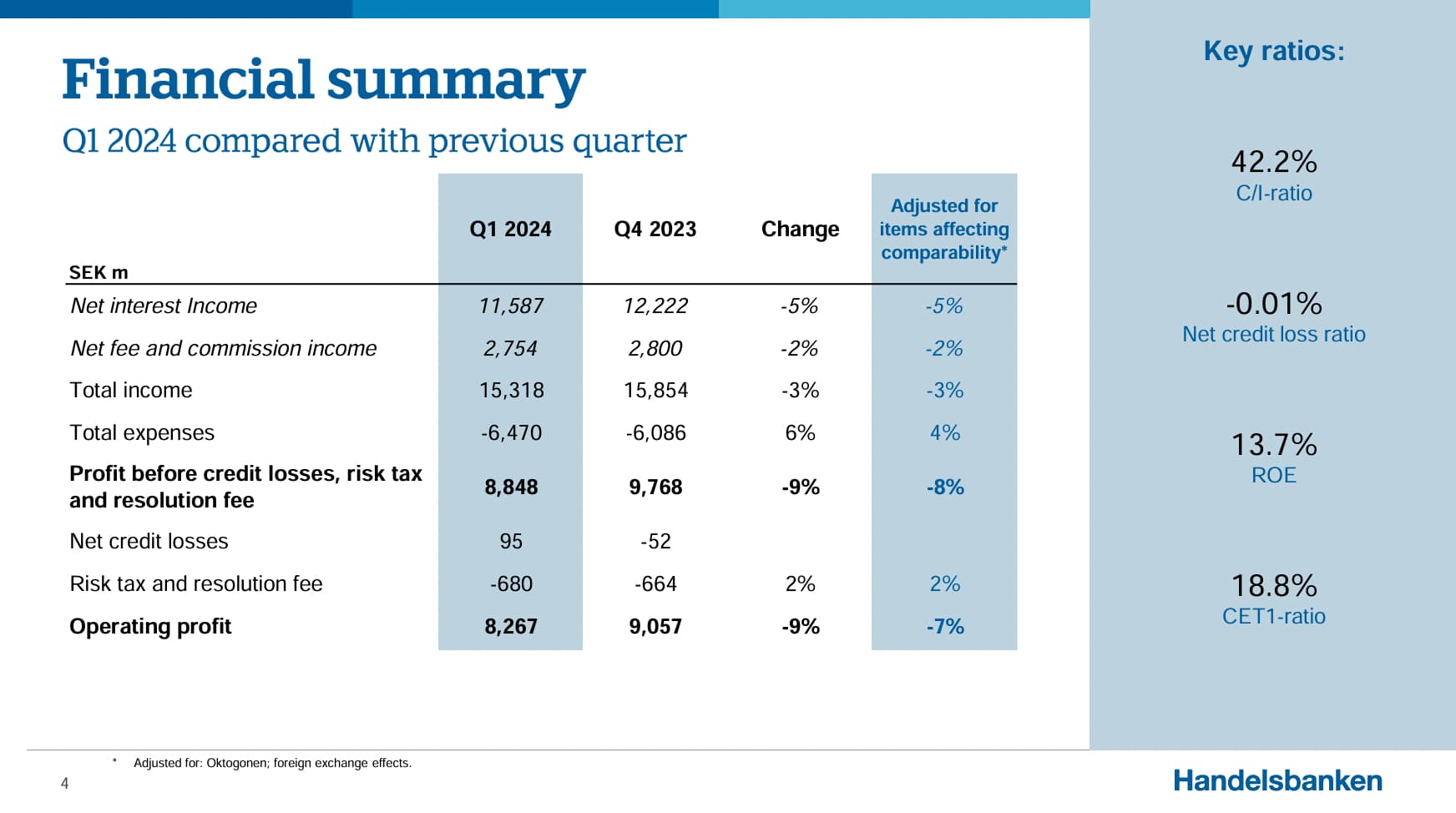

Svenska Handelsbanken faller i skrivande stund tungt på rapporten, där den inte nådde upp till förväntningarna. Man hade nog en förhoppning att nya VDn för året skulle hunnit sätta en tydligare prägel, men inget som riktigt syntes till i rapporten. Personalkostnaderna ökade till och med…

Såklart ett annat case än Nordea, men vore intressant att veta om du @Kasper_Mellas ser några tydliga skillnader på dessa två storbanker. ![]()

Har ni missat senaste analysen på Nordea? Här är den, väldigt läsvärd!

2 gillningar

Joo huh!

Räntenettot minskade och samtidigt ökade kostnaderna med +12 % jämfört med föregående år och +6 % jämfört med Q4.

Handelsbankens hade en ROE på 14 %, vilket är ganska mjukt. Kostnadsförhållandet var dock utmärkt på 42 %, även om det också sjönk jämfört med tidigare.

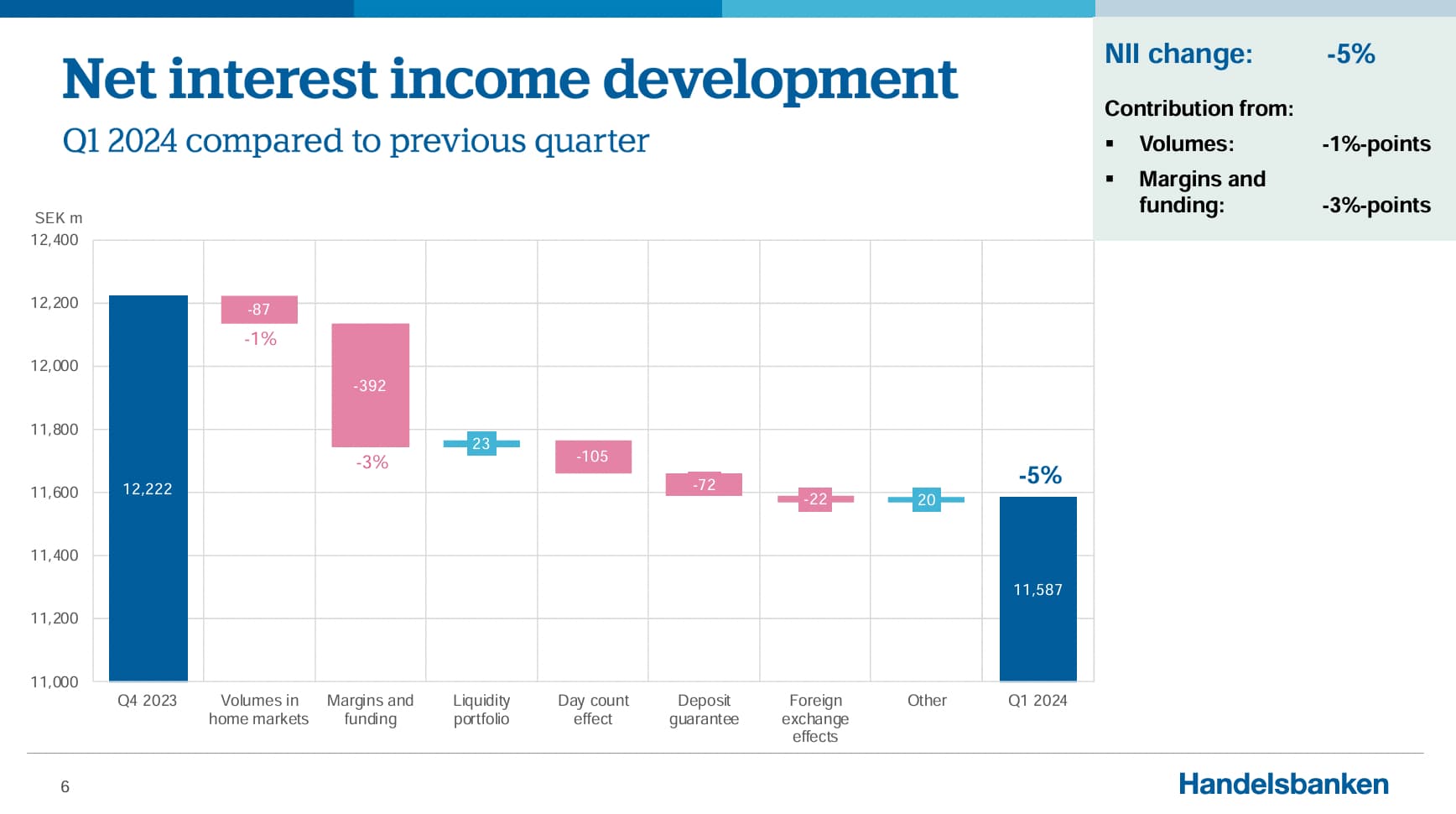

NII:

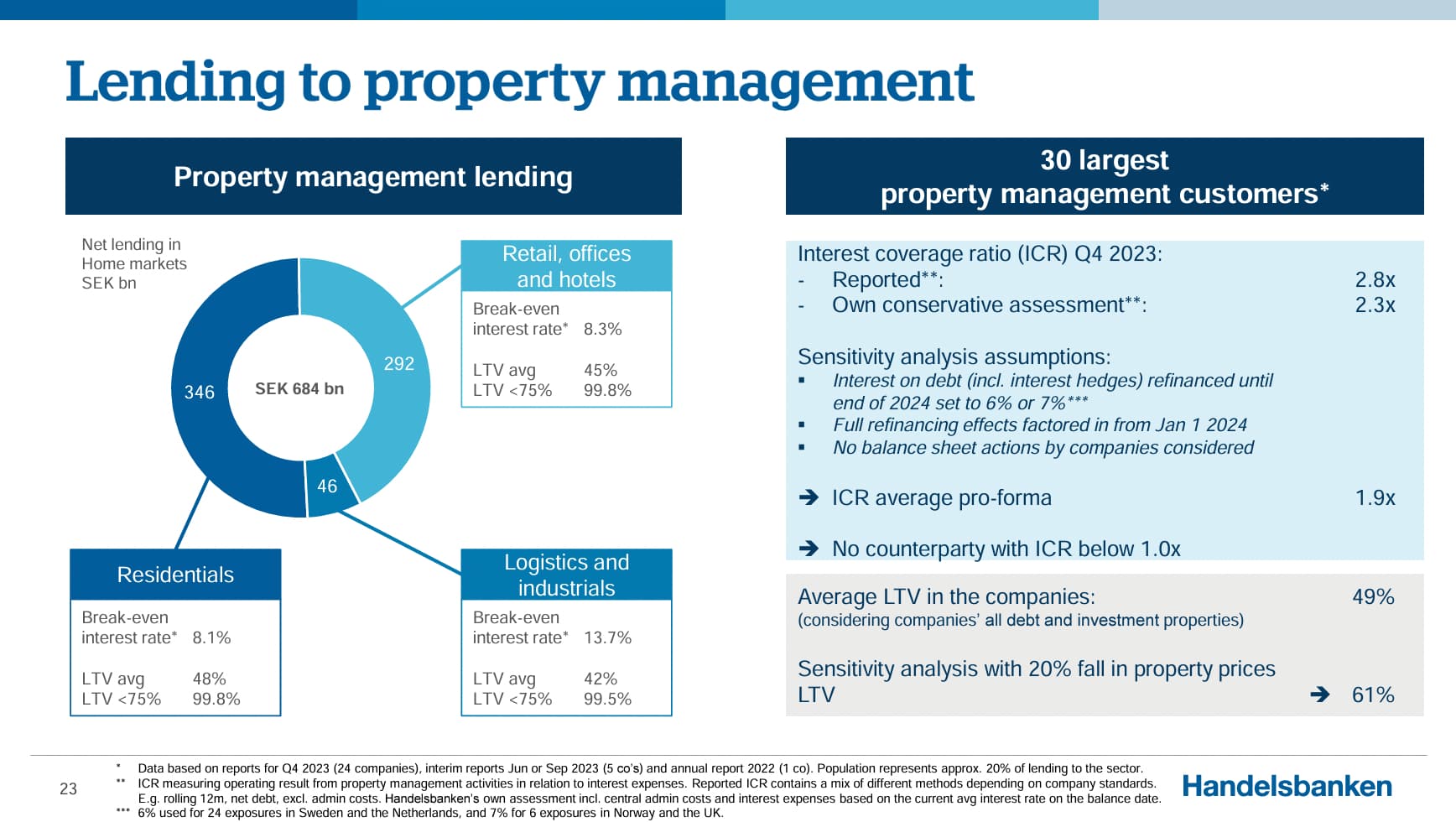

Trevligt CRE exposure också:

2 gillningar

Nordea har förbättrat sin avkastning på eget kapital under det första kvartalet. Bolagets avkastning på eget kapital var 18,1 procent, jämfört med 17,1 procent ett år tidigare. Kostnads/intäktsförhållandet förblev stabilt och var 40 procent, exklusive myndighetsavgifter.

De största potentiella riskfaktorerna, förutom räntesänkningar, är osäkerheter kopplade till den ekonomiska utvecklingen i Europa och Norden samt den relativt svaga utvecklingen på bostadsmarknaden.

Investtech, som specialiserar sig på teknisk analys, förutspår i sitt investerarbrev att Nordeas aktiekurs kommer att fortsätta att utvecklas positivt. Trots bankskandaler runt om i världen och i Finland har Nordea fortsatt framåt stabilt. Dessa skandaler har dock påverkat bolagets aktiekurs, som kunde ha varit högre utan dessa externa faktorer.

Jag är ägare i detta bolag och håller bara på aktierna. ![]()

Enligt en nyhet från Bloomberg kan Nordea Bank stå inför böter på nästan en miljard dollar för att ha misslyckats med att förhindra penningtvätt, vilket är betydligt mer än de 104 miljoner dollar som banken har reserverat för eventuella böter.

Ett pågående rättsfall i Danmark, som saknar motstycke, anklagar Nordea för att ha brutit mot penningtvättslagarna under åren 2012-2015, när banken hanterade över 3 miljarder dollar i misstänkta transaktioner, främst med ryska kunder. Nationella specialbrottsenheten (NSK) i landet försöker ålägga böter enligt regler från 2019, vilka möjliggör böter på upp till en fjärdedel av de misstänkta transaktionernas totala belopp. Nordea bestrider myndigheternas bedömning och hävdar att fallet bör bedömas enligt de regler som gällde vid tidpunkten för överträdelserna.

Nordeas resultat fortsatte på rekordnivåer, även om kreditförlusterna har börjat normaliseras. CFO Ian Smith kommenterade. Intervjun är på engelska.

00:00 Q2 highlights

01:20 NIM development

03:00 Loan losses

05:00 Loan book management

07:59 Compliance investments

1 gillning

Finanskonglomeratet Nordea offentliggjorde sin kvartalsrapport för april-juni på måndag morgon. Företagets intäkter fortsatte att öka, med ränteintäkterna upp 4 % och nettoavgiftsintäkterna upp 6 %. Försäkringsverksamhetens nettoresultat och affärsintäkterna ökade med 3 %. Kostnaderna steg med 6 % på grund av inflation och investeringar i teknik och riskhantering. Rörelseresultatet minskade med 2 % till 1,68 miljarder euro, vilket överträffade analytikernas förväntningar. Resultatet per aktie förblev 0,37 euro och avkastningen på eget kapital var 17,9 %.

Bostads- och företagslånemarknaderna förblev svaga i Norden, men insättningsvolymerna ökade. Förvaltat kapital ökade med 10 % och nya tillgångar uppgick till 1,9 miljarder euro. Kreditkvaliteten förblev stabil och kreditförlusterna var begränsade till några företagslån. Kärnprimärkapitalrelationen förbättrades till 17,5 %.

Nordea förväntar sig en avkastning på eget kapital på över 15 % under 2024. Trots fortsatt makroekonomisk osäkerhet ljusnar de ekonomiska utsikterna med avtagande inflation och fallande räntor. Investeringarna i teknik och riskhantering fortsätter. Nordea fick tillstånd från ECB att fortsätta sitt återköpsprogram för egna aktier i början av 2025.

If you’re interested in how Nordea’s Q2 went and how the company is doing, I believe this is the best way to get familiar with these matters:

Nordea reported strong Q2 results in line with our expectations, with net interest income and fee and commission income developing as we had forecast. The bank’s cost development during the quarter also did not provide any material surprises, and the company’s profitability remains top-notch. In fact, we had to make only moderate changes to our estimates after the report. In our view, Nordea is still cheaply priced, in line with the rest of the Nordic banking sector, and the expected return looks attractive. We reiterate our EUR 12.5 target price and Buy recommendation.

1 gillning

I praktiken är banken i sitt livs bästa form. Kreditförluster börjar dock synas, vilket är normalt. Förlusternas ökning berodde dock på några företagskunder.

Det var intressant att höra tankar om låneportföljens filosofi, hur riskerna hålls under kontroll och låneportföljen diversifieras.

3 gillningar

@Kaisa_Vanha-Perttula & Nordea’s CFO Ian Smith & Q3 ![]()

Nordea continues its strong performance despite declining interest rates. Nordea’s CFO Ian Smith commented on recent developments and the denial of service attacks targeted at the bank.

Content:

00:00 Intro 00:25 Key highlights of Q3 01:16 Assets under management 02:35 Net interest income 03:38 Loan demand 04:40 Credit losses 06:30 Denial of service attacks 08:26 Investments in growth, technology, and risk management

Nordea publicerade på torsdagen ett Q3-resultat som var bättre än väntat. Bankens nettoränteintäkter och provisionsintäkter motsvarade prognoserna, men förändringar i verkligt värde och lägre kostnader överraskade positivt. Nordea höjde också sin lönsamhetsprognos för innevarande år och förväntar sig nu att avkastningen på eget kapital ska överstiga 16 %. Prognoserna justerades något nedåt, men vår syn på bolagets resultatutsikter förblev oförändrad. Nordea är fortfarande lågt värderad och erbjuder en attraktiv förväntad avkastning. Målkursen förblir 12,5 euro och rekommendationen är Köp. Dessutom inleder banken ett återköpsprogram av aktier på 250 miljoner euro.

Nordea har köpt Danske Banks detalj- och privatbankverksamhet i Norge och ökar därmed sin bolånemarknadsandel från 11 procent till 15 procent. Affären innebär en överföring av 235 000 kunder, 9 miljarder euro i krediter och 3 miljarder euro i insättningar. Köpet förbättrar kostnads-/intäktsförhållandet och ger årliga tilläggsintäkter på över 100 miljoner euro.

Nordeas aktie är fortfarande lågt värderad, och affären stöder vinsttillväxt och avkastning på eget kapital. Bolaget fortsätter med återköp av aktier och betalar en stark utdelning, vilket gynnar investerarnas avkastningsförväntningar. ![]()

Här är en bra analys av bolaget:

Här är en kort uppdatering om Nordea och de senaste nyheterna:

Styrelsen i Nordea har beslutat om en gratisemission där bolaget självt tilldelas 8 miljoner nya aktier. Aktierna kommer främst att användas för prestationsbaserade belöningsprogram. De nya aktierna registreras och tas upp till offentlig handel i december 2024.

Dessutom fortsätter Nordea sitt återköpsprogram av aktier till ett värde av 250 miljoner euro. Syftet är att upprätthålla en effektiv kapitalstruktur och förbättra aktieägarnas avkastning. Programmet genomförs av en extern mäklare, och de återköpta aktierna annulleras månadsvis.

Nordeas framtida resultatutveckling påverkas av förändringar i ränteintäkter, förbättrade ekonomiska utsikter samt fortsatt kostnadskontroll. Utdelningsnivån förväntas vara stabil, men kan möjligen minska något under kommande år. ![]()

Nordea’s valuation remains low, with a P/E ratio of 8–9. The bank’s performance in 2024 has been strong, and it expects a return on equity exceeding 16%. Despite the slight impact of declining interest rates on its earnings, Nordea has maintained solid profitability.

The Norwegian retail banking portfolio acquired from Danske Bank brings additional revenue with minimal costs. The bank has distributed capital through dividends and share buybacks, with a 2024 dividend yield forecast of 8.2%. Finnish bank OP predicts Nordea will launch a new buyback program before summer and maintains a buy recommendation with a target price of €13. Nordea will release its fourth-quarter results on January 30.