Här är en riktigt omfattande och tydlig analys av Mandatum. Jag rekommenderar varmt att läsa den! ![]()

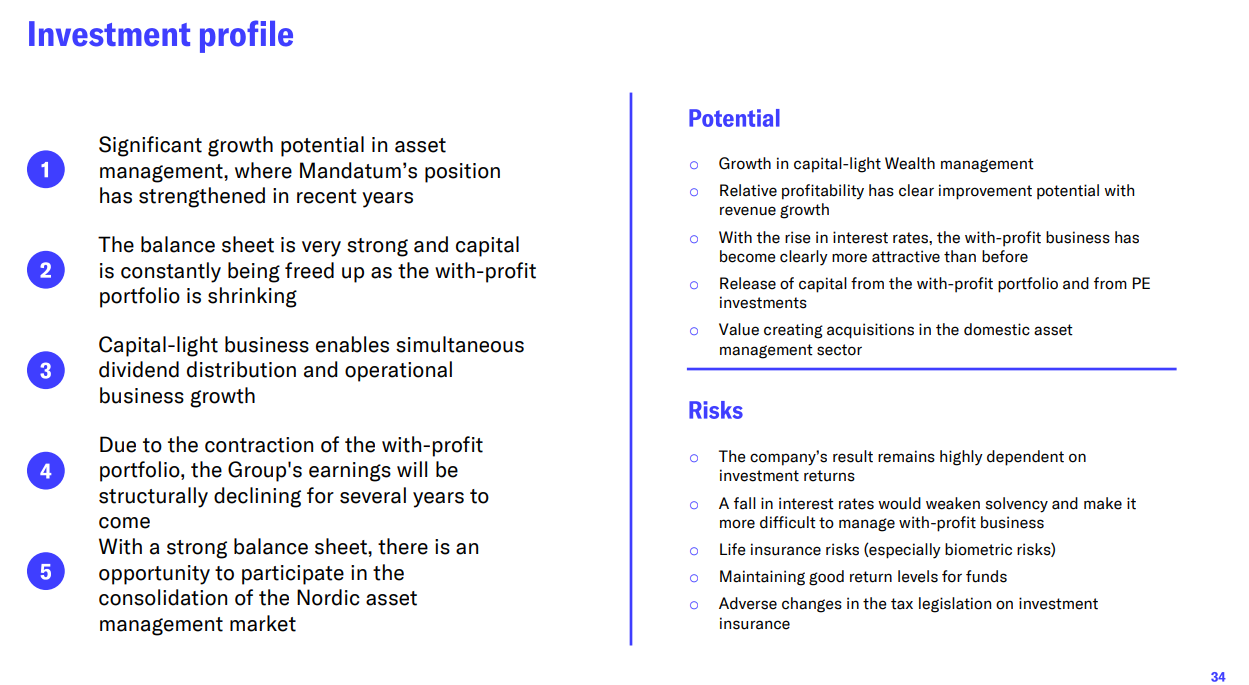

Mandatums investeringscase bygger på två hörnstenar: tillväxt inom kapitalförvaltning med låg kapitalanvändning och frigörande av kapital från försäkringsportföljen. Tack vare dessa faktorer kommer Mandatums vinstutdelning att fortsätta vara generös framöver, och aktiens förväntade avkastning är starkt viktad mot direktavkastning. Aktien är dock ganska högt prissatt på nuvarande nivå, så vi upprepar vår Minska-rekommendation. Vi reviderar vår riktkurs till 5,4 EUR per aktie (var 4,8 EUR) efter våra ökade utdelningsestimat.