Mandatums Q4-resultat motsvarade förväntningarna, och den starka utvecklingen inom kapitalförvaltning höjde prognoserna. Bolagets kostnadseffektivitet förbättrades, och nytt kapital samlades in klart över målet. Utdelningsförslaget överträffade förväntningarna med en extra utdelning.

Här är en ny och intressant analys av bolaget!

In Q4, sales of the key wealth management solutions that drive Mandatum’s value creation were again at an excellent level, with improved cost efficiency underpinning the earnings growth. A successful end to the year therefore led to an upward revision of our earnings forecasts. We also increased our profit distribution projections. As a result, we revise our target price to EUR 4.8 (was EUR 4.5) per share, in line with our dividend model. Relative to this, we believe that the share price has already assumed an unnecessarily steep advance and has pushed the expected return down to an insufficient level. Thus, we lower our recommendation to Reduce (previously Accumulate).

Mandatum har beslutat att sälja alla sina aktier i Saxo Bank för cirka 319 miljoner euro. Denna försäljning kom inte som en överraskning, eftersom Mandatum tidigare har meddelat att de vill avyttra icke-strategiska investeringar. Affären förväntas slutföras senast i slutet av 2025 och den kommer att ha en betydande positiv påverkan på bolagets kapitalstyrka. Affären påverkar dock inte företagets ekonomiska prognoser nämnvärt, eftersom avyttringen ursprungligen var planerad till nästa år.

Här är en riktigt omfattande och tydlig analys av Mandatum. Jag rekommenderar varmt att läsa den!

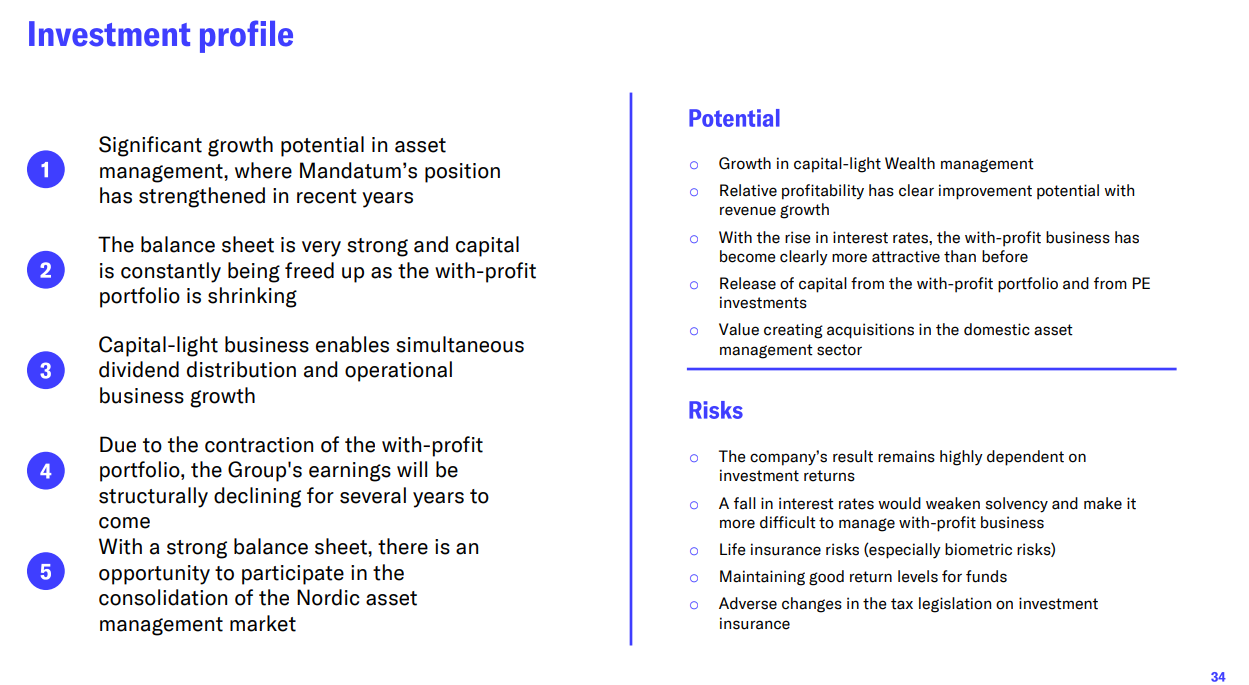

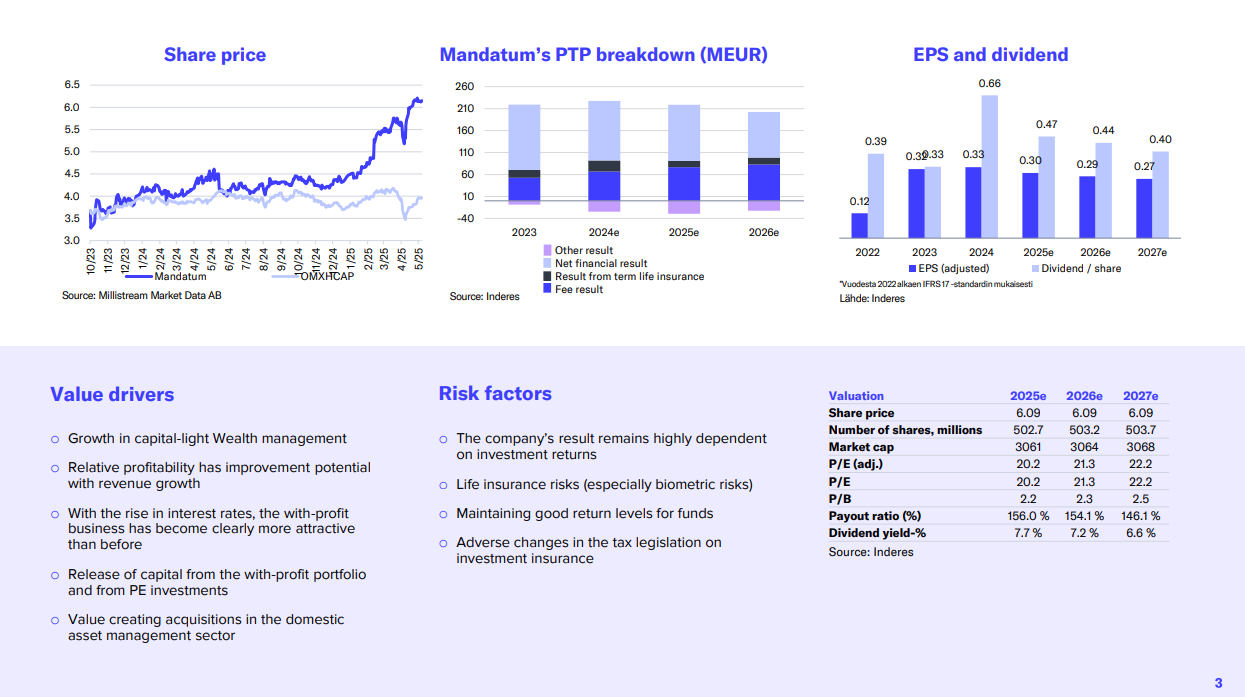

Mandatums investeringscase bygger på två hörnstenar: tillväxt inom kapitalförvaltning med låg kapitalanvändning och frigörande av kapital från försäkringsportföljen. Tack vare dessa faktorer kommer Mandatums vinstutdelning att fortsätta vara generös framöver, och aktiens förväntade avkastning är starkt viktad mot direktavkastning. Aktien är dock ganska högt prissatt på nuvarande nivå, så vi upprepar vår Minska-rekommendation. Vi reviderar vår riktkurs till 5,4 EUR per aktie (var 4,8 EUR) efter våra ökade utdelningsestimat.

Mandatums kärnverksamhet, särskilt de kapitallätta tjänsterna, utvecklades starkt och resultatet ökade stabilt. Prognoserna för de kommande årens resultat förblev i stort sett oförändrade, men på grund av förbättrade långsiktiga utsikter höjdes riktkursen något. Värderingen anses dock vara hög och den förväntade avkastningen är måttlig, vilket gör att rekommendationen kvarstår på minska-nivå.

Bolagets nyckeltal utvecklades positivt och tillväxten av nya kundtillgångar var stark. Endast små justeringar gjordes i prognoserna – resultatet bedöms vara på toppnivå och förväntas minska något under de kommande åren. Mandatum fortsätter med generösa utdelningar, men på längre sikt försvagas resultatbasen, vilket begränsar avkastningspotentialen.

Mandatums riktkurs sänktes efter utdelningen, men bolagets utsikter och resultatprognoser förblev oförändrade. Verksamheten har utvecklats starkt, särskilt inom kapitalförvaltning och ränteprodukter. Resultattillväxten förväntas dock avta i takt med att avkastningen från den garanterade portföljen minskar. Trots att utdelningen förblir attraktiv, speglar aktiekursen redan alltför höga förväntningar, och därför upprepas rekommendationen minska. Jag rekommenderar att läsa analysen – ett köpläge kan uppstå om kursen till exempel sjunker?

Tack för de insiktsfulla analyserna! Mandatums fokus på kapitallätta verksamheter och starka utdelningshistorik är imponerande. Jag är nyfiken på hur deras strategi kommer att påverkas av eventuella förändringar i ränteläget framöver.