Inderes släppte sin första analys på självständiga Mandatum och jag tänkte skriva en kort sammanfattning om bolaget och analysen. Mandatum är en betydande tillhandahållare av finansiella tjänster som kombinerar specialkunnande inom pengar och liv. Mandatum erbjuder sina kunder ett brett utbud av tjänster inom kapital- och förmögenhetsförvaltning, sparande och investering, belöning och engagemang, beredskap inför pensionstiden och personförsäkring. Mandatum tillhandahåller tjänster för såväl företagskunder och privatkunder som institutionella kunder och kapitalförvaltningskunder. Mandatumkoncernens uppdrag är att skapa mervärde för sina intressenter genom att kombinera specialistkunskap inom placeringar och livförsäkringar.

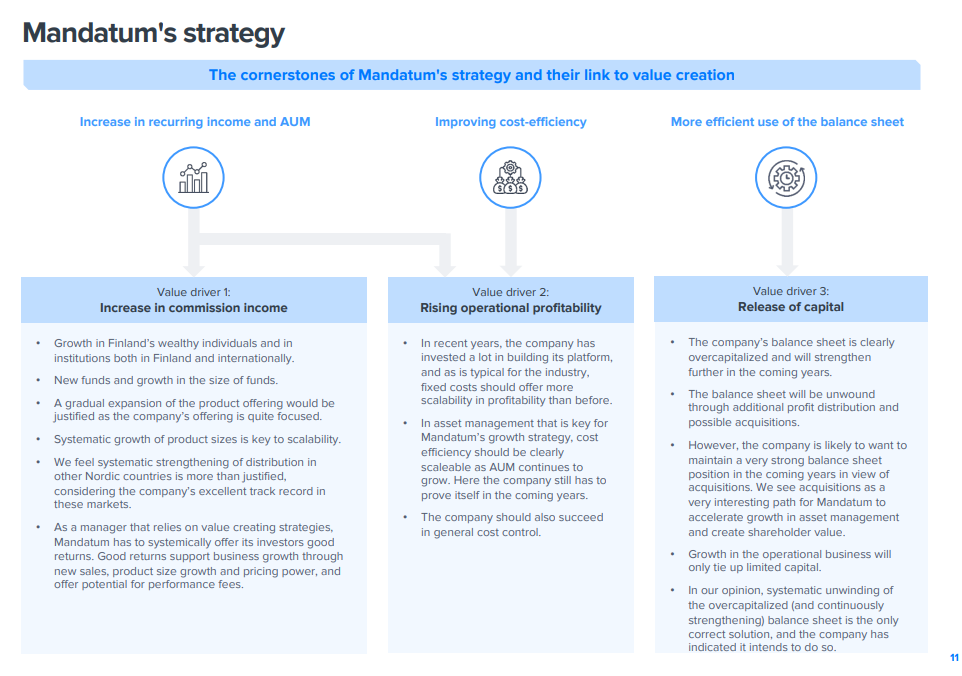

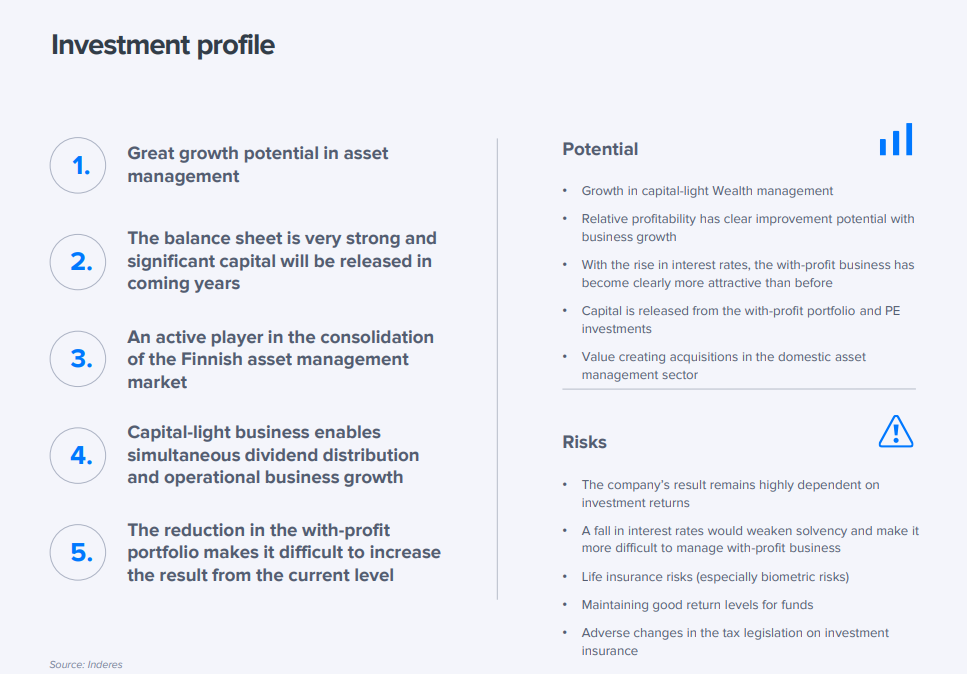

Mandatums investerarhistoria vilar på två hörnstenar: tillväxt inom kapitallätt förmögenhetsförvaltning och betydande frigörande av kapital från stadigt minskande försäkringsbesparingar med beräkningsränta. Hörnstenarna i bolagets strategi bygger på stark tillväxt inom kapitallätta verksamheter med stark fokus på kapitalförvaltningslösningar och frigörande av kapital från försäkringsbesparingar med beräkningsränta. Inom kapitalförvaltningen profileras Mandatum som ett produkthus med högt mervärde. Förvärv är också en viktig del av tillväxtstrategin och bolaget har öppet uttalat sin önskan att konsolidera Finlands fragmenterade marknad för investeringstjänster, vilket inte var möjligt som en del av Sampo.

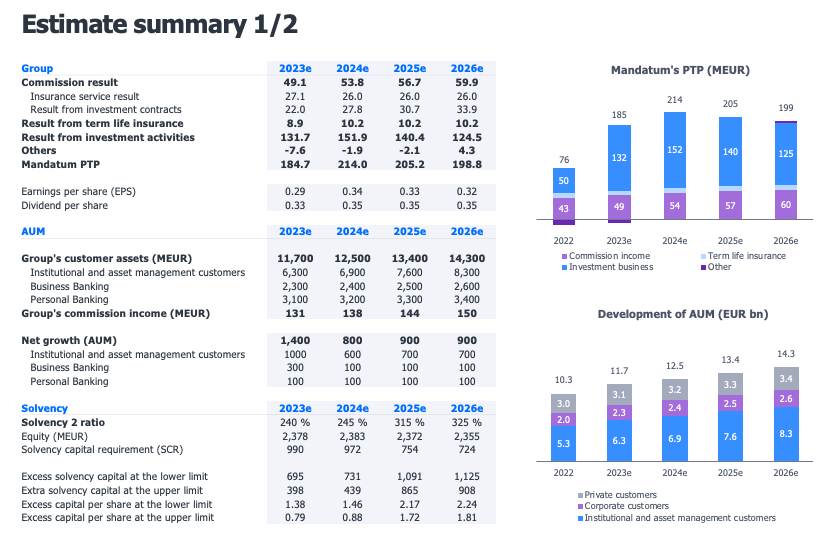

Även om företaget har goda tillväxtutsikter inom kapitalförvaltning, kommer den strukturella nedgången i försäkringsbesparingar med beräkningsränta att klart sänka företagets resultat. Därför skulle även ett oförändrat resultat kunna betraktas som en utmärkt prestation, eftersom majoriteten av koncernens vinst för närvarande kommer från försäkringsbesparingar med beräkningsränta. Inderes förväntar att resultat kommer att vara runt 200 MEUR under de närmaste åren. Mandatums balansräkning är klart överkapitaliserad. Med beaktan av enorma kapitalbuffertarna och bra resultat utsikter kommer Mandatum enligt Inderes inte att ha några problem att möta kumulativa utdelningsmålet på 500 MEUR under 2024–2026. Mandatums förväntad avkastning lutar i stort sett på hög utdelningsavkastning eftersom det kommer vara svårt att uppnå vinstökning under de närmaste åren. Enligt Inderes borde det dock finnas gradvis uppgångspotential i multiplarna när fokuset flyttas alltmer till kapitallätta verksamheter.

En finsk investerare funderade på hur en möjlig sänkning av räntorna skulle påverka verksamheten med grundräntekorlån. Även om verksamheten har varit kapitalmässigt svag har den förbättrats något, även om den fortfarande är för svag när räntorna stiger. Företaget strävar ständigt efter att minska denna verksamhet.

Under de senaste månaderna har förväntningarna på Europeiska centralbankens styrränta kollapsat. Tidigare förväntades den sjunka till 3 % inom några år, nu till cirka 2 %. Värdet på den europeiska riskfria räntan, tyska tioåriga, har sjunkit till 2,4 %. Även om de inte är nollräntor verkar räntetoppen vara förbi. Om företagets investeringsportfölj har kort duration kommer en räntesänkning att synas ganska snabbt.

Visserligen tror jag att sänkningen av räntorna redan har varit synlig åtminstone bland proffsen.

Mandatum väcker för närvarande investerares intresse, eftersom många anser att det är särskilt billigt jämfört med förväntningarna och dessutom betalar företaget en imponerande hög utdelning.

Mandatum published a rather good operational Q4 result on Tuesday. The result was below our forecasts, but this was due to accounting technical issues, and we do not think the underperformance should be given substantial weight. In the capital-light businesses that are important for growth, the development was better than we expected. After the report, our earnings forecasts increased slightly, but this is mainly due to non-recurring items.

@Kasper_Mellas comments on Mandatum’s Q4 result, profit distribution, solvency, outlook and guidance as well as our estimates and recommendation at the moment!

Mandatum published Q1 figures that fell short of our expectations. The earnings miss is explained by investment returns, which were slightly below our expectations. However, the capital-light businesses developed better than expected, so overall the quarterly report left a good impression.

Mandatum published Q2 figures that were significantly better than our expectations. The earnings beat was mainly driven by investment performance, but the capital-light businesses also performed better than expected. Based on the Q2 report, we have raised our earnings forecasts for the coming years. However, we see that the best of the stock’s expected returns have been left behind by the recent rise in the share price, so we downgrade our recommendation to Reduce (was Accumulate) and reiterate our target price of EUR 4.5.

Here’s a new, solid analysis of the much-discussed Mandatum. Worth reading.

Mandatum published a Q3 report that was slightly below our expectations in terms of earnings figures. The miss was due to quarter-on-quarter volatility in investment performance, and the Group’s growth engine, the capital-light businesses, performed well ahead of our expectations. While the strong performance has raised the outlook for these businesses, our EBIT forecasts for the coming years have been slightly lowered due to the lower investment performance forecast. On the other hand, Mandatum’s valuation has become attractive following the share price decline, so we raise our recommendation to Accumulate and reiterate our target price of EUR 4.5.

Mandatum inleder förhandlingar om förändringar den 3 december 2024, med fokus på att effektivisera stödverksamheten. Förhandlingarna berör cirka 150 anställda, och de planerade åtgärderna kan leda till högst 36 uppsägningar, vilket motsvarar cirka 5 % av koncernens arbetsstyrka.

Mandatum inleder förändringsförhandlingar den 3.12.2024 för att effektivisera stödfunktioner och förbättra sin konkurrenskraft. Förhandlingarna berör cirka 150 anställda, men inte kundtjänst, portföljförvaltning eller kundansvariga säljare. Målet är att omstrukturera verksamheten och möjliggöra skalbar tillväxt. Planerna kan leda till högst 36 personalminskningar eller förändringar i anställningsvillkor, men de exakta konsekvenserna klargörs under förhandlingarna. Enligt verkställande direktör Petri Niemisvirta säkerställer förändringen en effektiv resursanvändning och högkvalitativa tjänster för kunderna. Förhandlingarna pågår i minst sex veckor, och stöd erbjuds till personalen under processen. Mandatum sysselsatte i genomsnitt 672 anställda under början av året.

Mandatum har stärkt sin position som en av de mest attraktiva utdelningsbolagen på Helsingforsbörsen. Bolaget förväntar sig att utdelningsavkastningen ökar avsevärt, till och med över 9 procent, då analytiker uppskattar att utdelningarna kommer att överträffa marknadens förväntningar. Mandatum fokuserar strategiskt på att expandera sin kapitaleffektiva förmögenhetsförvaltning, vilket har resulterat i en stark ökning av avgiftsintäkterna tack vare tillväxten i förvaltade tillgångar och förbättrad effektivitet.

Trots att investeringsresultatet försvagades på grund av press från räntemarknaden har bolaget bibehållit en stark kapitalstruktur. Mandatum har avsevärt ökat sina likvida medel och förutspår att kunna dela ut upp till 500 miljoner euro i utdelningar fram till 2026. Vissa anser att bolagets förmögenhetsförvaltning utvecklas mer gynnsamt än väntat och ser aktien som undervärderad i förhållande till dess tillväxtpotential.

Mandatum kommer att rapportera sina Q4-resultat på torsdag den 13 februari, och här är analytikerns kommentarer relaterade till detta.

We expect Mandatum’s sales of investment products to remain at a good level, as they were earlier in the year, and assets under management to continue to grow. However, we have lowered our Q4 net finance result forecast ahead of the earnings release, resulting in a pre-tax profit forecast for the full year of approximately 7%. As a result, we expect a year-on-year decline in Mandatum’s Q4 results. On earnings day, we will again focus on the development of new sales of investment products and the growth prospects for the current year.

Företagets Q4-resultat var i linje med förväntningarna, och den största överraskningen var förslaget om utdelning, där ett extra utdelningsbelopp föreslås utöver den ordinarie. Inom kapitalförvaltning var försäljningen stark, och lönsamheten förbättrades avsevärt.