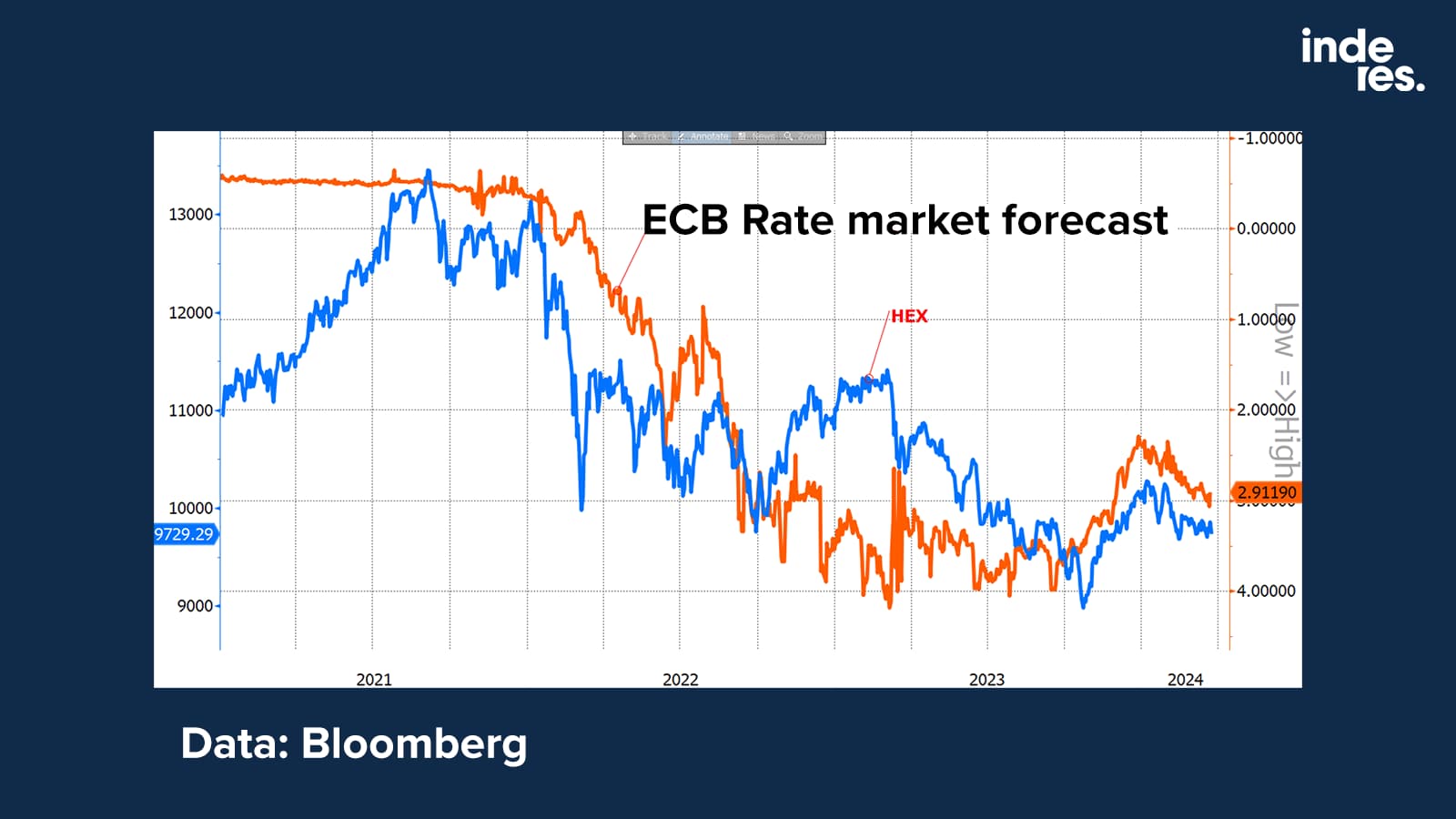

Hesuli sjönk när räntorna steg… Fungerar det på samma sätt när räntorna sjunker? ![]()

2 gillningar

Investerare älskar utdelningar. ![]() Men vanligtvis skulle “share buybacks” vara ett effektivare sätt att återföra kapital till ägarna.

Men vanligtvis skulle “share buybacks” vara ett effektivare sätt att återföra kapital till ägarna.

1 gillning

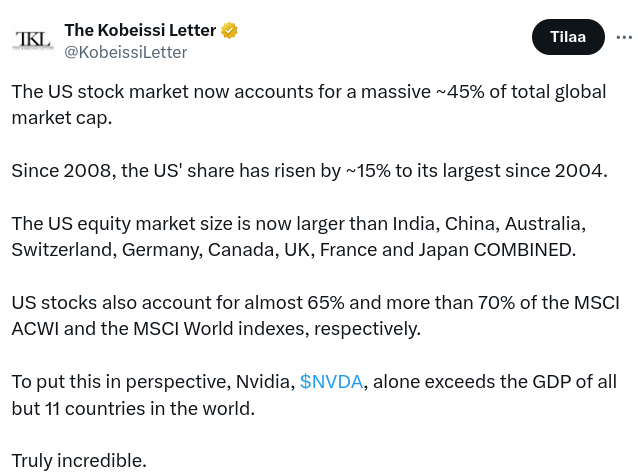

Verneri Pullkinen, you wisest of the wise. ![]()

I’ve been wondering for a long time how this could go on like this. You, say that now there is a bubble in these giant US companies. Thank you! ![]()

https://twitter.com/KobeissiLetter/status/1775300874421596635/photo/1

1 gillning

Detta är kanske det bästa enskilda sättet att se hur det går inom makroekonomin och investeringsvärlden. Utforska och bli förtjust!

- Stark början på börsåret i Sverige och övriga Europa

- Ekonomiska överraskningar har blivit positiva

- Styrräntorna är på väg nedåt, men tidpunkten är osäker

- Bostadspriserna i Sverige fortsätter att falla

2 gillningar

Här är den senaste bloggen, jag försökte också översätta den till svenska. ![]()

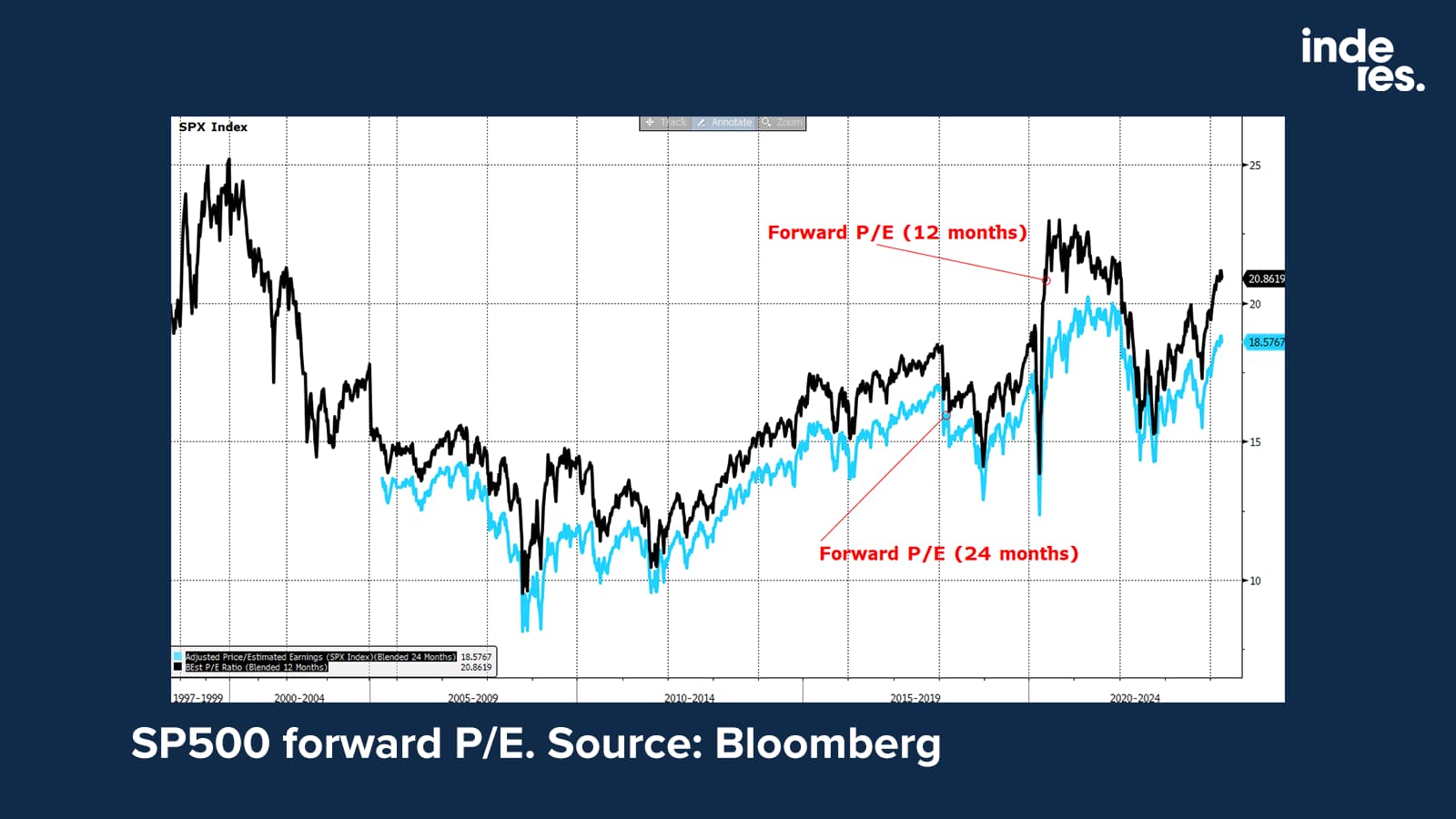

Räntesänkningar från Fed är av liten betydelse för investerare eftersom de inte direkt driver aktier.

Ändå är investerare oroade över centralbankens räntesänkningar. Allt du behöver göra är att googla “Fed-sänkningar” och sidan fylls med videor och nyhetsartiklar som spekulerar om ordförande Powells avsikter och resten av Fed-styrelsens avsikter att sänka räntorna. Den ekonomiska datan återspeglas blixtsnabbt på marknadens förutsägelser om framtida centralbanksrörelser. Europa, med sin svagare ekonomi, undrar om ECB vågar sänka policyräntorna före Fed, som njuter av en stark amerikansk ekonomi.

Policyräntor används av centralbanker för att påverka ekonomins tillstånd: höga räntor avskräcker från att låna och därmed ekonomisk aktivitet, medan låga räntor försöker stimulera investeringar genom billiga banklån.

Men de policyräntor som fastställs av Fed, eller någon annan centralbank, är inte den primära drivkraften för marknaden.

I det långa loppet följer aktier resultaten. Ett företags nuvärde är marknadens bästa gissning vid varje given tidpunkt om dess framtida kassaflöden, med en efterfrågad avkastning, dvs. ränta beräknad till dagens datum. Detta är logiskt, eftersom det skulle vara dumt att medvetet betala mer för ett företag än det kan överföra pengar till sin köpare.

I praktiken mäts aktiers avkastningspotential mot den riskfria räntan på statsobligationer. Räntor på statsobligationer bestäms av utbud och efterfrågan. De är en indikation på hur mycket investerare vill ha som ersättning för att låna pengar till regeringar under flera år i taget.

Statsobligationsräntor innehåller också annan information. De återspeglar i praktiken investerares uppfattning om framtida nominell ekonomisk tillväxt. Med andra ord verklig BNP-tillväxt och inflation. (Riskfyllda låntagare som Italien har en extra räntepremie över “riskfria” nötter som Tyskland, men i praktiken har investerare alltid möjlighet att placera sina pengar hos lågrisklånare som Tyskland eller USA, så låt oss bara fokusera på dem här.)

Det är ingen tillfällighet att under de senaste 50-plus åren, medan räntan på den amerikanska statsobligationsskulden har genomsnittligt 6%, har landets nominella BNP-tillväxt också varit 6% per år! Under samma period har S&P 500:s resultat per aktie (eller indexandel) växt strax under 8%. Skillnaden kan förmodligen förklaras av förbättrad lönsamhet för företag, växande vinstandel av BNP, internationell tillväxt och aktieåterköp. Men i praktiken opererar de i samma bollpark.

Några slutsatser kan dras från denna iakttagelse. Låga räntor framställs ofta som något bra för aktier. Men vad innebär låga räntor? De innebär att investerares förväntningar på framtida ekonomisk tillväxt (och/eller inflation) är blygsamma. Detta innebär också att företagens vinsttillväxt kommer att vara långsam. Inget företag kan växa snabbare än BNP för evigt. Således innebär låga räntor också låg vinsttillväxt i företagens långsiktiga kassaflöden, vilket redan återspeglas i aktievärderingarna idag.

Prestandan för aktiemarknaderna i Europa och resten av världen efter finanskrisen var en bra illustration av detta. Europeiska och globala aktieprestationer stagnerade i över 10 år. Även om räntan på tyska statsobligationer blev negativ, dvs. investerare betalade för “förmånen” att låna till förbundsstaten Tyskland, steg inte aktierna till oändligheten. Samma sak gäller för Japan, där aktier låg i träsket med låga räntor i årtionden.

Naturligtvis drivs många marknader av den globala ekonomin som helhet, och en svag ekonomi och låga räntor i ett enskilt land är inte den enda förklaringen till nivån på aktiebörserna.

Istället har till och med europeiska aktiemarknader nu skjutit i höjden, medan räntorna är på en högre nivå.

USA har varit undantaget som bekräftar regeln. Där, även med “nollräntor”, guppade BNP-tillväxten på ett par procent. S&P 500-företag kunde fortsätta sin vinsttillväxt, och dessutom var landet välsignat med ett antal teknologiska megavinnare, som Apple eller Microsoft, som kan fånga mer av det mervärde som läggs till när ekonomin blir mer digital.

Högre räntor skulle vara giftiga om de helt enkelt innebar hög inflation utan stark ekonomisk tillväxt. Det är vad som hände under stagflationen på 1970-talet. Men det verkar inte vara ett troligt scenario nu.

Aswath Damodaran, som anses vara en ledande expert på värdering, sade bra i en intervju med FT i mars att den nuvarande räntan på lite över 4% på amerikanska obligationer är idealisk. Den ger en avkastning på kontanter som avskräcker investerare från att göra dumma saker. Å andra sidan pekar den på starkare ekonomisk tillväxt i framtiden, vilket i sin tur kommer att möjliggöra snabbare vinsttillväxt.

3 gillningar

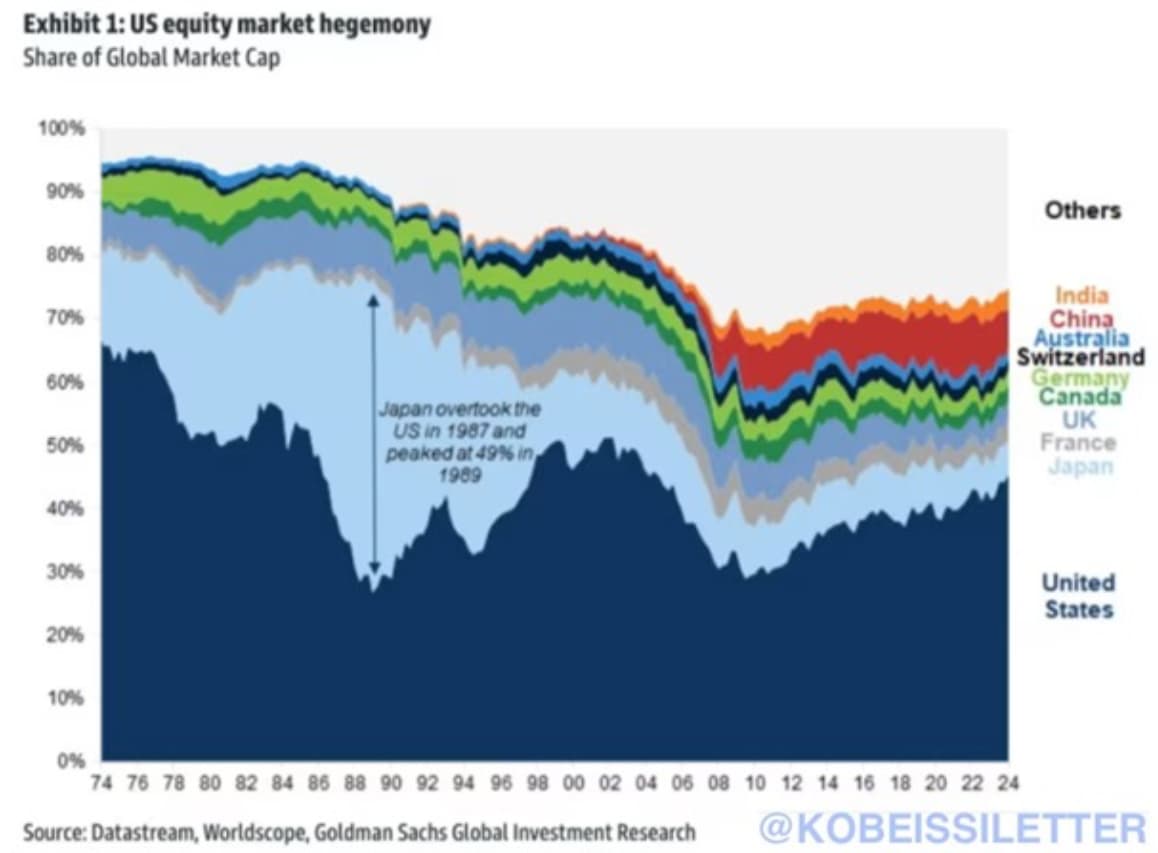

USA:s övervikt på världens aktiemarknader har pågått i nästan 100 år, och det verkar inte finnas något slut i sikte. Det är en dynamisk, växande ekonomi på en djup kapitalmarknad. Man skulle tro att USA:s vikt skulle minska i takt med att landets ekonomiska tyngd minskar, men den största utmanaren, Kina, har problem. Indien har ännu en bit kvar att gå…

1 gillning

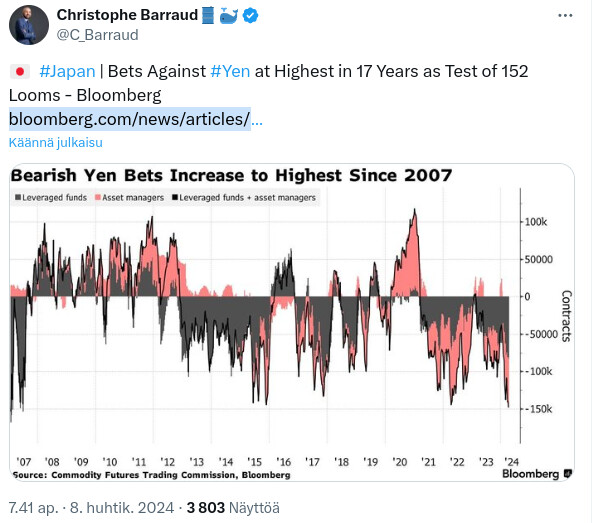

Investerare tror att den japanska valutan yen kommer att försvagas i framtiden. Som bevis på detta har investerare gjort relaterade investeringar, trots att den japanska regeringen har utfärdat varningar om potentiell intervention på valutamarknaden.

Det finns fortfarande osäkerhet och risker i Japan när det gäller yens värde.

1 gillning

Den allt dyrare aktiemarknaden kräver kraftig vinsttillväxt, samtidigt som räntorna, som erbjuder ett alternativ till aktier, också ligger på attraktiva nivåer. Den amerikanska vinstnedgången avslutades på hösten 2023, och nu är fokus på att hitta tecken på accelererande tillväxt.

Kolla mer pä bloggen ![]()

![]()

1 gillning

JP Morgans VD Jamie Dimon levererar återigen ett intressant årligt brev som är värt att läsa!

Banken är praktiskt taget förberedd på allt. Inflationen kan förbli strukturellt högre.

"In spite of the unsettling landscape, including last year’s regional bank turmoil, the U.S. economy continues to be resilient, with consumers still spending, and the markets currently expect a soft landing. It is important to note that the economy is being fueled by large amounts of government deficit spending and past stimulus. There is also a growing need for increased spending as we continue transitioning to a greener economy, restructuring global supply chains, boosting military expenditure and battling rising healthcare costs. This may lead to stickier inflation and higher rates than markets expect. "

1 gillning

Jag skrev om svårigheterna med att förutsäga i min blogg. Investerare håller fast vid marknadsprognoser som gång på gång visar sig vara felaktiga. Man kan inte förutsäga världens gång, men man kan förbereda sig för osäkerheten!

2 gillningar

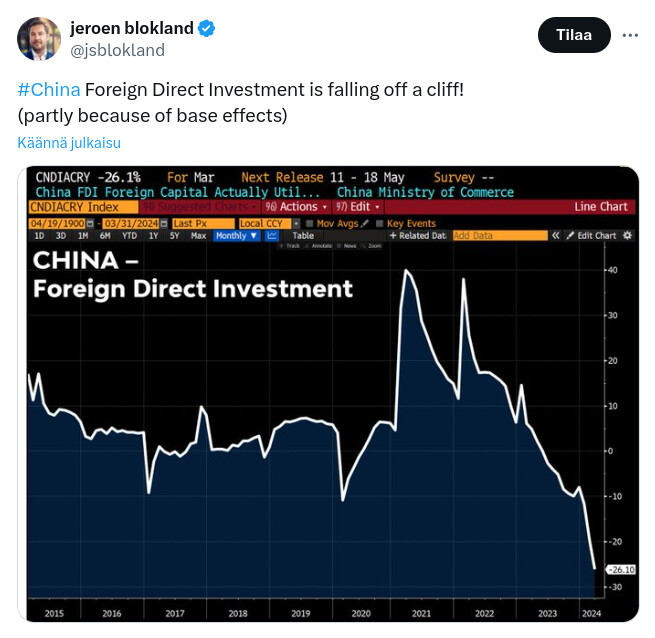

Every day, Europe and the USA are pondered, that’s clear, but perhaps China should be pondered even more than now… Of course, it’s talked about a lot these days, but not enough, considering the country’s size and influence.

The first quarter of China’s economy is expected to have performed poorly due to challenges in the property sector and weak demand in the private sector.

Issues in the property sector, COVID-19, problems with local government areas + debts, the private sector… etc. China’s near future is not helped by tensions with neighboring countries and credit rating downgrades.

The economy was off to a solid start this year, fanning optimism among some analysts for an improved 2024 outcome, but March data on exports, consumer inflation and bank lending showed that momentum could falter again and policymakers may need to launch more stimulus to spur demand.

“I think Q1 GDP growth could be slightly stronger than expected - it may be close to 5%,” said Zong Liang, chief of research at state-owned Bank of China.

https://www.reuters.com/world/china/chinas-q1-gdp-growth-likely-slow-more-stimulus-cards-2024-04-15/

EXTRA:

China and robots

1 gillning

Kina pratas om mer nu för tiden, men det skulle kunna pratas ännu mer om landets storlek och inflytande globalt sett. ![]()

Här är några punkter jag läste om Kina idag:

Kinas tillväxtkrafter försvagas, men dess ekonomi befinner sig ännu i en mer mogen fas. Vissa anser att landets ekonomiska utveckling bara har börjat och att människor på längre sikt kan se Kina alltför negativt.

Kina fokuserar på att utveckla nya tillväxtkrafter, såsom att stödja modernare sektorer och smartare urbanisering, främja hållbar utveckling osv.

Kina strävar efter att vara ledande inom den digitala revolutionen och gröna teknologin, vilket kan främja hållbar ekonomisk utveckling och skapa nya tillväxtmöjligheter.

Å andra sidan har jag också läst:

Kinas siffror försämras på bred front. Utländska investerare flyr. Landet löper risk att hamna i olika konflikter, med uppkommande länder i Asien som tar en del av Kinas roll. Kina som samhälle försämras ytterligare.

Kina är inte öppen om sina affärer, vilket är ett dåligt tecken. Jag betraktar alltid Kinas information om sitt land lite pessimistiskt och negativt.

1 gillning

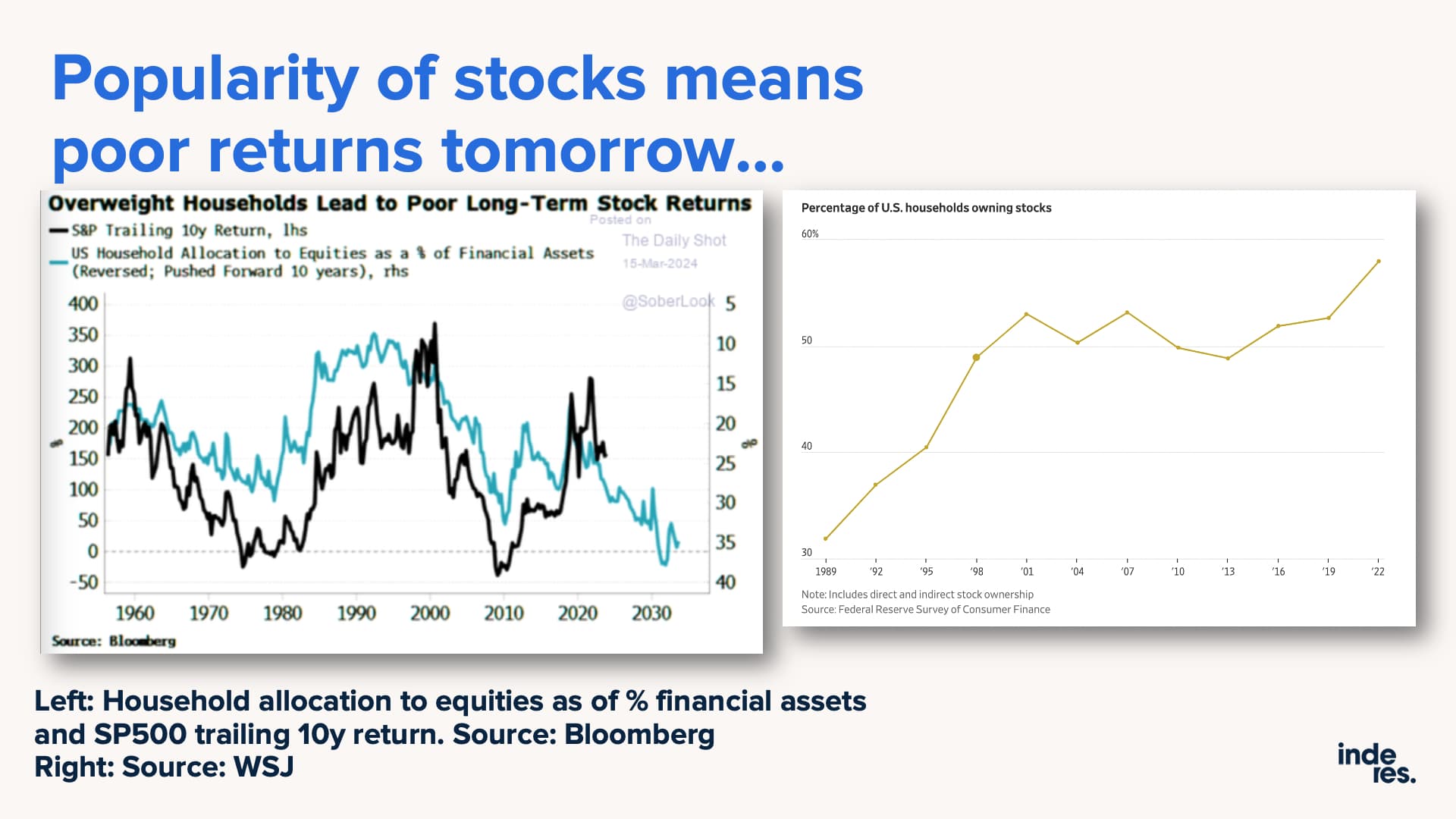

Aktierna är för närvarande på rekordnivåer av popularitet i USA. Det finns nästan säkert mörkare tider framöver om vi tittar på avkastningspotentialen år framöver.

1 gillning

Helsingforsbörsen har haft en trög resultatperiod. De flesta företagen rapporterade lägre intäkter och vinster, vilket naturligtvis var förväntat. De gamla vinstkungarna snubblade i en svår marknad, som Kesko, som långt ifrån uppfyllde förväntningarna på grund av den svaga byggcykeln. Försäljningsmarginalerna för förnybara bränslen, som är avgörande för Nestes värdeskapande, smälter bort, vilket inte har glatt investerare. Kempower, laddningsföretaget för elbilar, växlade från tillväxt till backväxel med låga orderintag.

Det har dock varit positiva överraskningar från företag som redan har upplevt mycket dåliga nyheter. Byggföretaget SRV gjorde till och med en vinst trots den svaga marknadssituationen. Bostadsbyggandet är nedfruset, men andra områden går ganska bra. Infrastrukturbyggaren Kreate ser redan inledande positiva tecken på infrastruktursidan. Resultaten för skogsindustriföretagen Stora Enso och UPM fortsätter att minska, men skogsindustrin har nått botten och tecken på en vändning har stärkts. KONE har drabbats av kostnadsinflation och en svag marknad, men ser också att den västerländska marknaden stabiliseras. Kinas andel av intäkterna har redan sjunkit till 22%. Det intressanta med KONE är att även om det är svårt att hitta en ny tillväxtmotor för försäljning av nya hissar när Kina bromsar in, är det modernisering och underhåll som rullar in vinsterna. Och det finns gott om potential i dem. Bland framgångarna kan jag också nämna Wärtsilä, som verkligen rider på vågen av grönt omställning med sina något mindre förorenande marina motorer.

Enligt Bloomberg har förväntningarna visat sig vara för optimistiska i hälften av de över 60 resultat som hittills har publicerats för Nasdaq Helsingfors allmänindex. Dock är datan snedvriden, eftersom detta är en beräkning av EPS-överträffar. Till exempel slog Nokia prognoserna med denna data, även om resultatet från verksamheten lämnade mycket att önska. Men eftersom Bloomberg beräknar den totala summan av resultaten, har de övergripande resultaten överträffat förväntningarna på grund av jättar som Nordea och Nokia. Men de flesta sektorerna var mer missnöjda.

3 gillningar

Warren Buffett, världens mest framgångsrika investerare sett till absoluta termer, ser inte många köpmöjligheter på aktiemarknaden just nu. Det investeringsbolag han driver, Berkshire Hathaway, har samlat på sig en kassareserv på nästan 200 miljarder dollar enligt bolagets senaste delårsrapport. Buffett klagar över att det inte finns några användbara användningsområden för den kontantreserven på dagens marknad. Men saker kan förändras.

Buffett ser helt enkelt inte tillräckligt attraktiva möjligheter på marknaden. Det är inte förvånande, eftersom Buffett har köpt de flesta av sina aktier till 5-15 gånger vinsten. Nu handlas hela den amerikanska marknaden till 20 gånger prognostiserad vinst. Buffett sålde en del av sin andel i Apple på våren för tiotals miljarder dollar, vilket också ökade kassareserverna. Även om Buffett anser att Apple är ett toppföretag, måste även han vara bekymrad över Apples aktiepris på 26 gånger vinsten.

1 gillning

Nästa vecka händer det också! ![]()

https://twitter.com/eWhispers/status/1788923538994340182/photo/1

Här är också en börskalender där man kan se vad som händer bland annat i Sverige. ![]()

1 gillning

Spännande att se vad som kommer att hända när räntan sänktes… ![]()

@Isa_Hudd och Marianne Palmu :

2 gillningar

Medan jag tror att vi har varit i en bullmarknad i över sex månader nu (i Helsingfors), bör vi inte bli för exalterade över vår inhemska aktiemarknad om det inte sker en ytterligare global ekonomisk expansion. Hundraprocentiga rallyn är osannolika att upprepas inom en snar framtid, åtminstone för de aktier som nämns ovan.

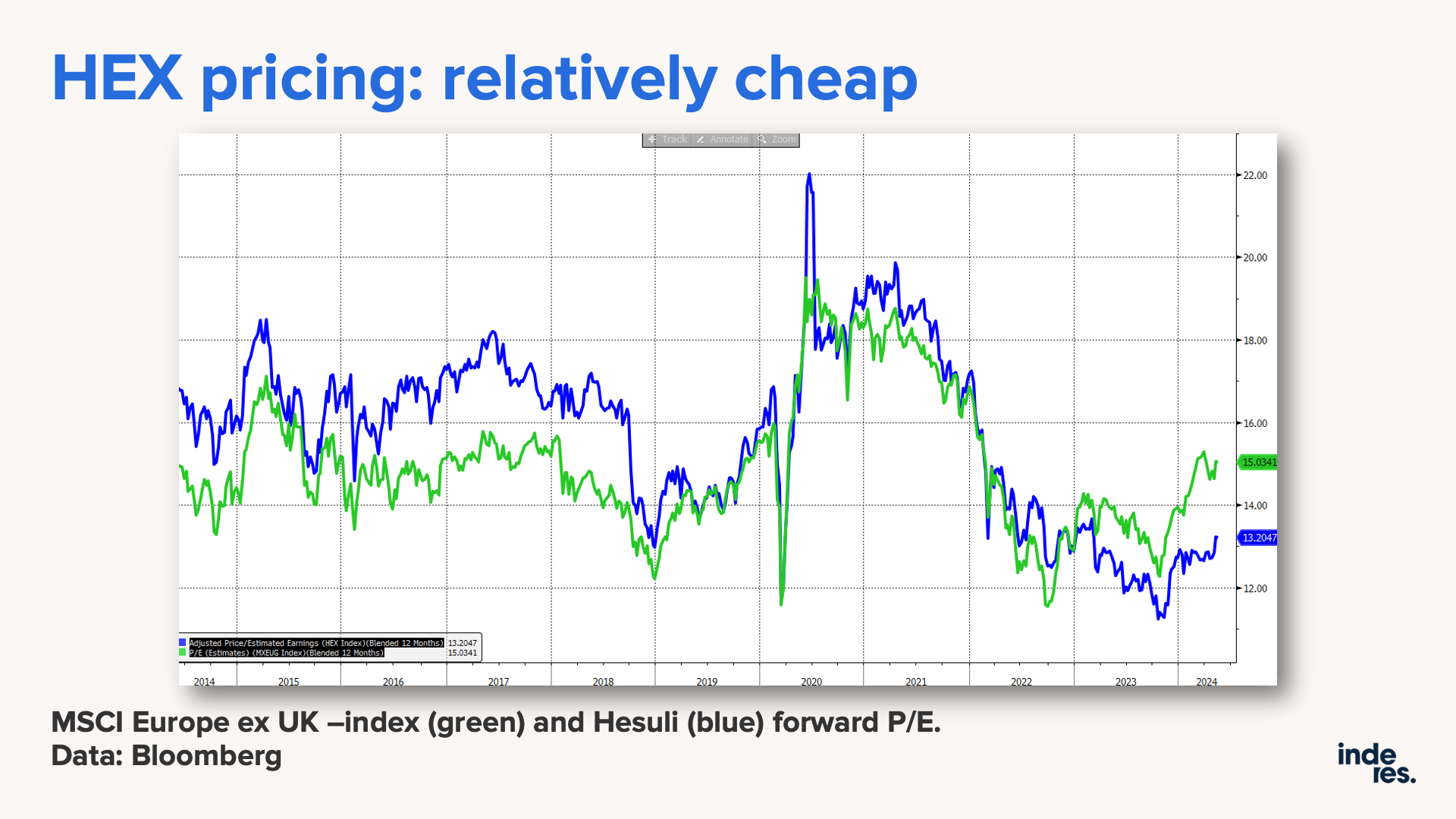

Prisnivån på Nasdaq Helsinki, mätt med det (framtidsinriktade) P/E-talet, ligger runt 13x. Avkastningen på eget kapital har varit 12-13%. Eftersom huvudmarknaden är Europa eller mogna industrier (såsom skogsbruk, bankverksamhet, nätverksmarknad och allt som är kopplat till BNP-tillväxt som kranar och liknande), kan hållbar långsiktig vinsttillväxt inte överstiga Europas nominella tillväxttakt med mycket. Om Bloomberg förutspår att Europas långsiktiga ekonomiska tillväxt kommer att vara under 1% och inflationen i området kring 2%, skulle den långsiktiga nominella vinsttillväxten ligga på högst 3%. Även med dessa specifikationer kan man argumentera för att HEX förtjänar åtminstone ungefär samma multiplar som resten av Europa, i vilket fall P/E-talet skulle ligga i området 14-15x. Denna nivå skulle också ligga i linje med den genomsnittliga medianvärderingen av Nasdaq Helsinki under de senaste 20 åren eller så, vilket omfattar ett brett spektrum av ekonomiska och räntemiljöer.

Kolla mer HEX strikes back - Inderes

2 gillningar

Den globala bull marknaden har spridit sig nästan överallt, till och med till den gudsförgätna Nasdaq Helsingfors. Den bredbaserade ökningen speglar en hälsosam marknad, driven av optimism om vinsttillväxt. Till exempel har S&P500-indexet ökat med 20 % sedan hösten 2023 och guldet har stigit med över 30 %. Det finska smeknamnet för den inhemska börsen har ändrats från Hesuli till Hebulli med en ökning på 10 %. För övrigt har OMXH25-indexet på Nasdaq Helsingfors ökat med cirka 20 % från oktoberlågorna, vilket vissa anser vara tjurmarknadens tröskel.

Den globala bull marknaden, som började hösten 2022, har ägt rum under en period av fortsatt skepsis: Det finns oro för en recession i USA och Kinas ekonomiska återhämtning har inte levt upp till förväntningarna. Euroområdet har undvikit den värsta recessionen, men den ekonomiska tillväxten här är mycket blygsam. Men även den vilda tjurmarknaden som följde finanskrisen åtföljdes av undergångens trumpeter. Det finns alltid något att oroa sig för. När investerare glömmer bort alla risker, som 2021, är det dags att bege sig mot utgången av aktiemarknaden.

Kolla mer ![]()

3 gillningar

För första gången sedan finanskrisen 2008 har en toppklassad kommersiell intecknad värdepapper (CMBS) drabbats av förlust.

Kommersiella fastighetsmarknaden (CRE) behöver fortfarande hjälp, vilket innebär att branschen står inför betydande ekonomiska utmaningar.

2 gillningar