Hej! Vi har idag initierat analysbevakning på Björn Borg. Vi inleder vår bevakning med en Öka rekommendation och en riktkurs på 63 kr. Vi anser att Björn Borg har ett starkt track-record av lönsam tillväxt, som historiskt sett har genererat värde för sina aktieägare. Vi ser goda tillväxtmöjligheter på nyckelmarknader i Europa för detta starka nordiska varumärke. Värderingen för 2025 ser relativt attraktiv ut och en kombination av utdelningar samt vinsttillväxt bör ge runt 10-15% förväntad avkastning.

Things have been covered excellently in the analysis and report, but I will ask for clarification to understand better.

Question 1:

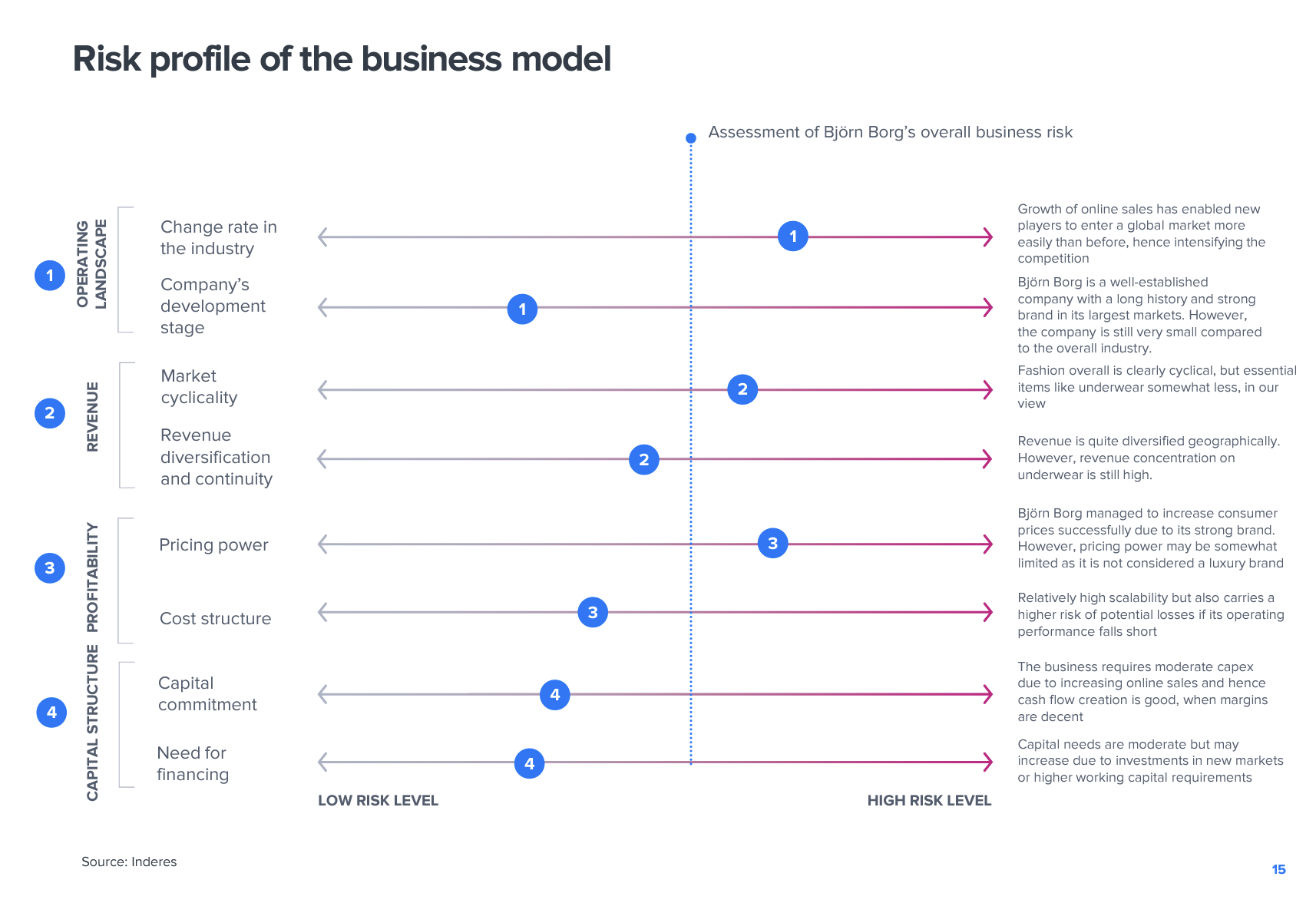

How does the company plan to manage risks associated with trend sensitivity, such as the brand potentially falling out of fashion? Does the company have strategies or plans in place to ensure the brand’s long-term appeal and customer loyalty in competitive markets, and how does it engage its customers?

Question 2:

What strategic measures does Björn Borg plan to implement to mitigate short-term financial risks caused by consumers’ low purchasing power, and how will these measures affect the company’s expansion investments and new categories? However, these investments might be timely once consumers are in a better position.

Very good questions! I believe that the risks you mention, trend sensitivity and economic impact, are inherent to fashion companies. I would say that addressing these risks involves building a strong brand. Björn Borg’s strategy to ensure the brand’s long-term appeal includes forming a robust community primarily through social media, campaigns, events, and store exposure. Social media has become increasingly important for connecting Björn Borg with its end consumers, offering both an effective and cost-efficient means of brand building. Then I would say that Björn Borg has put a lot of effort into constantly being present where the end consumer is and thus actively leaving behind campaigns that are big but short-lived. Instead, the brand is visible everywhere, all year round.

Additionally, I believe it’s crucial to measure consumers’ perceptions of the brand to enable swift action. The company employs various methods to do this, including direct consumer surveys, measuring organic traffic, tracking conversions on its e-commerce site, and evaluating the success of selling products at full price.

I hope you are happy with my answers, and I am available to discuss further if you have any additional questions!

Thank you for the excellent response. I have no further questions. Your answer provided a lot of new information and gave me something to think about.

In my opinion, Björn Borg has done long-term work, taken calculated risks, and is looking far ahead, so to speak. I find it hard to see the company’s popularity dropping significantly, as they know how to do things in a reliable and sustainable way. On the other hand, I see that the company may not grow at an extremely rapid pace.

I understand that the brand’s products are quite high quality and comfortable, but not too expensive or overly fancy—yet stylish. I believe that the company has found its niche and is capable of quality growth.

I hope that especially around this company, discussion will arise. I don’t own any… yet.

Sorry, I just thought of a question that is not very relevant from an investor’s perspective.

Do you have any experience with this company’s products? If so, what kind of experiences?

I bought some boxers a long time ago, and they were quite good, comfortable, and reasonably priced. On the other hand, this is just a single experience from many years ago, so I don’t give much weight to my own experience.

But I read a lot of reviews about the company’s products this week, and they were very positive regarding quality and usability.

@börsen84 I would say that using the company’s products yourself to get an idea of quality, competitiveness, price etc. is very relevant from an investor perspective as well. But I see what you mean!

I have used their underwear several years ago and was also very satisfied. Another person who uses their underwear and buys them at full price is one of the best footballers in history (in my opinion), Lionel Messi. It says quite a lot when a person who can basically get what he wants chooses to buy underwear from Björn Borg at full price Really cool!

I have also tested their shoes at some point, was very satisfied. Thinking about buying new sneakers now, maybe get a pair from Björn Borg

Det är inte alla som blir inbjudna till EFN för att tala med Gabriel Mellqvist: men det blir vår @lucas.mattsson! På tapeten: dagsaktuella rapporter från, precis det: Björn Borg och NIBE:

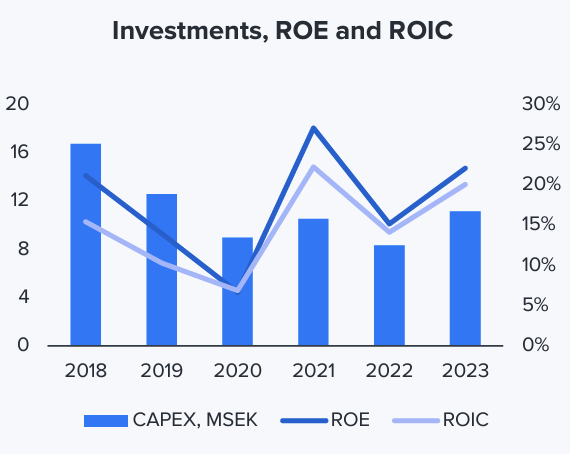

Björn Borg rapporterar Q3’24 på fredag. Vi förväntar oss en stark omsättningstillväxt jämfört med samma kvartal föregående år, främst drivet av integrationen av skokategorin och en fortsatt stark utveckling av bolagets egen e-handel.

Björn Borg nådde sitt högsta omsättningsrekord någonsin under Q3, och försäljningen i e-handeln ökade avsevärt. Bolagets lönsamhet förblev stark, även om bruttomarginalen minskade något. VD Henrik Bunge lyfte särskilt fram Tysklands starka tillväxt, där försäljningen ökade med hela 44 %.

1 JULI – 30 SEPTEMBER 2024

*** Koncernens nettoomsättning uppgick till 285,1 MSEK (262,1), en ökning med 8,8 procent. Valutaneutralt ökade nettoomsättningen med 10,4 procent.**

*** Nettoomsättningen för egen e-handel ökade med 31,5 procent till 49,4 MSEK (37,6), omsättningen för egen e-handel och e-tailers uppgick till 119,7 MSEK (95,7). en ökning om 25,1 procent.**

*** Bruttovinstmarginalen uppgick till 52,1 procent (52,6). Valutaneutralt uppgick bruttovinstmarginalen till 51,2 procent, en minskning om 1,4 procentenheter.**

*** Rörelseresultatet uppgick till 42,0 MSEK (40,9), en ökning om 2,8 procent. Valutaneutralt uppgick rörelseresultatet till 41,1 MSEK, en ökning om 0,5 procent.**

*** Resultat efter skatt uppgick till 35,0 MSEK (32,0), en ökning om 9,1 procent.**

*** Resultat per aktie före och efter utspädning uppgick till 1,39 SEK (1,27).**

1 JANUARI – 30 SEPTEMBER 2024

*** Koncernens nettoomsättning uppgick till 755,1 MSEK (674,6), en ökning med 11,9 procent. Valutaneutralt ökade nettoomsättningen med 12,3 procent.**

*** Nettoomsättningen för egen e-handel ökade med 20,6 procent till 130,8 MSEK (108,5), omsättningen för egen e-handel och e-tailers uppgick till 314,8 MSEK (265,4). en ökning om 18,6 procent.**

*** Bruttovinstmarginalen uppgick till 52,4 procent (53,2). Valutaneutralt uppgick bruttovinstmarginalen till 52,1 procent, en minskning om 1,1 procentenheter.**

*** Rörelseresultatet uppgick till 85,0 MSEK (80,4), en ökning om 5,8 procent. Valutaneutralt uppgick rörelseresultatet till 84,1 MSEK, en ökning om 4,6 procent.**

*** Resultat efter skatt uppgick till 62,7 MSEK (61,0), en ökning om 2,7 procent.**

*** Resultat per aktie före och efter utspädning uppgick till 2,49 SEK (2,43).**

Stark Q3-rapport tycker jag, trevligt att se framfarten på de utvalda tillväxtmarknaderna och fortsatt stark utveckling för sportkläder.

Borde finnas möjlighet för fortsatt tillväxt under 2025, särskilt om man tror på en återhämtning för konsumenten i Sverige också. Jag tror personligen på tillväxt något över deras finansiella mål på 10% drivet av just utvecklingen för sportkläder och marknaderna utanför Sverige och Nederländerna.

Tolkar det som att fokus kommer ligga på tillväxt snarare än att öka marginalerna en det korta perspektivet, så om de kan behålla en EBIT-marginal på strax över 11% känns inte en vinstökning till 3.74 kr per aktie orimligt. På kurs 56 kr ger det ungefär P/E 15, vilket känns som en ganska rimlig värdering i dagsläget, enligt mig.

Det tredje kvartalet går mot sitt slut, och vi djupdyker i Q3-rapporterna från NIBE, Metacon och Björn Borg tillsammans med analytikern Lucas, som har expertinsikt i dessa bolag. Vi summerar rapporternas höjdpunkter, diskuterar nyckelfaktorer som påverkat utvecklingen under kvartalet och blickar framåt mot bolagens framtidsutsikter. Ta del av alla analyser och ställ dina frågor direkt på forumet, där Lucas alltid finns redo att svara.

Analytikern Lucas delade sina tankar om Björn Borg inför företagets Q4-rapport på fredag.

We anticipate good growth in revenue compared to the corresponding quarter last year, primarily driven by the integration of the footwear category, increased sales in the sports apparel category and continued strong development in own e-commerce. We estimate a lower gross margin due to a shift in the sales mix, as well as higher operating costs mainly due to increased marketing activities. Overall, we anticipate that this will offset the benefits of strong revenue growth, leading to relatively flat absolute EBIT development. Our focus in the upcoming report will be on demand-related information and updates on the footwear transition.