@lucas.mattsson och @JesperHagman och Björn Borg

Vad tycker analytiker Lucas egentligen om rapporten för det fjärde kvartalet från Björn Borg? Finns det chans för lönsam tillväxt inom en snar framtid och vad ligger bakom vår rekommendation och riktkurs? Få alla svar i denna analytikerintervju.

2 gillningar

En ny analys av företaget har publicerats av Lucas Mattsson.

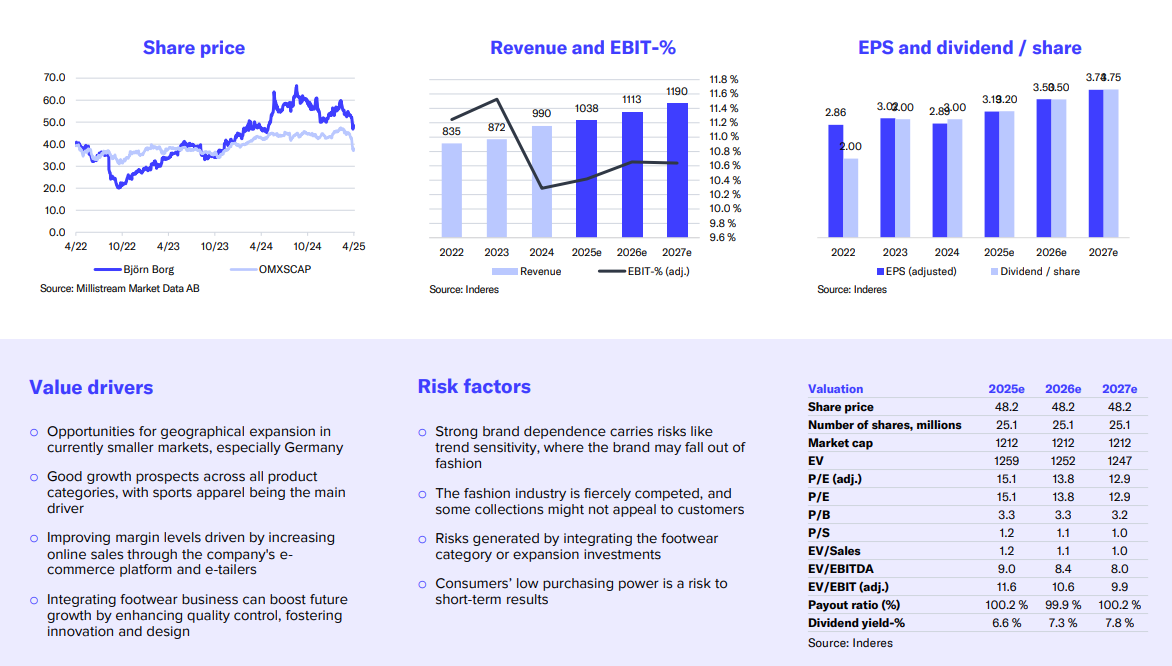

We have lowered our estimates in response to expectations of slower economic growth and weaker consumer confidence. Despite these downward revisions the current valuation offers an attractive risk/reward profile, as the share price has fallen by around -17% and the expected return exceeds our required return. Consequently, we raise our recommendation to Accumulate (prev. Reduce) but lower our target price to SEK 55 per share (prev. SEK 62), mainly due to lower estimates.

2 gillningar

Här är en ny, högkvalitativ analys av Björn Borg.

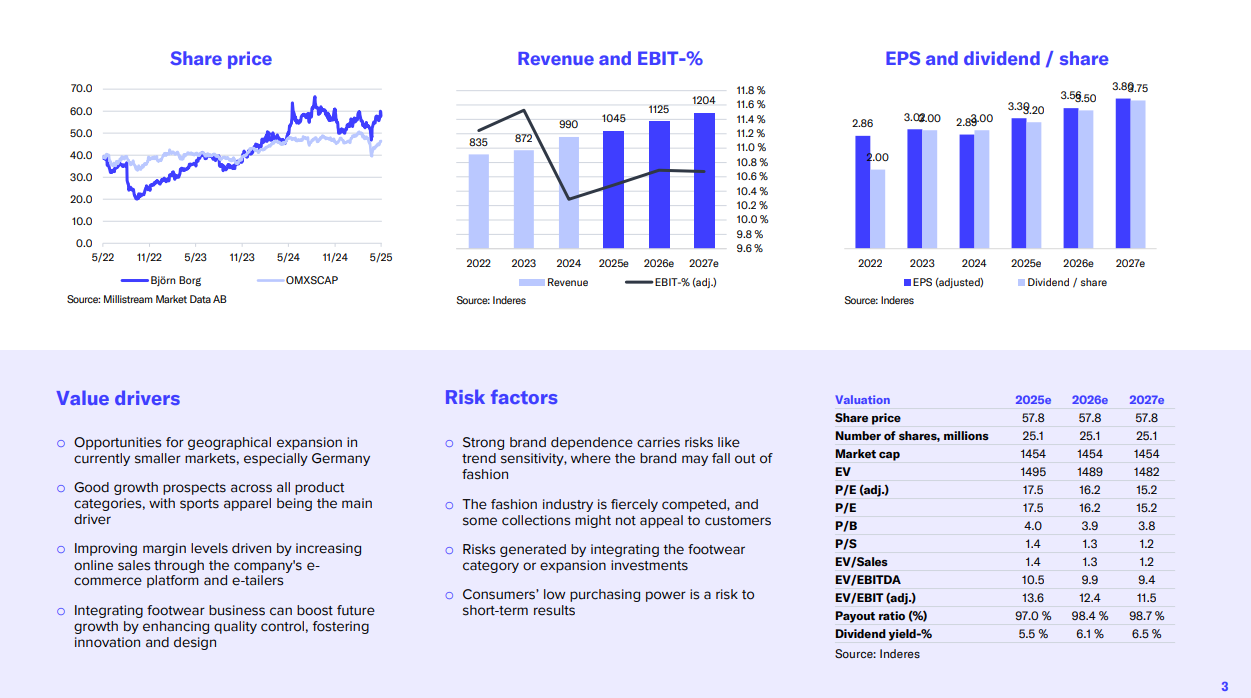

Björn Borg levererade en stabil Q1-rapport, i stort sett i linje med våra förväntningar. Som ett resultat av detta håller vi våra estimat i stort sett oförändrade. Men trots den goda Q1-prestationen har aktiekursen stigit nästan 20% sedan vår senaste uppdatering. Vid nuvarande värderingsnivåer ser vi risk/reward-profilen som mindre attraktiv. Följaktligen sänker vi rekommendationen till Minska (tidigare Öka) men vi behåller vår riktkurs på 55 SEK per aktie.

Björn Borg levererade ett starkt kvartalsresultat för årets första kvartal, i linje med förväntningarna. Men hur ser konsumentläget ut just nu, hur utvecklas skosegmentet, och vad säger vd Henrik Bunge om bolagets framtida finansiella mål? Alla svar får du i denna vd-intervju – och intervjun gjordes förstås av Lucas från Inderes.

Försäljningen inom den svenska klädbranschen ökade mer än väntat i april, tack vare gynnsamt väder och tillväxt inom e-handeln. Utvecklingen stärker utsikterna för Lindex och Björn Borg under det andra kvartalet.