Aktia publicerade ett bättre än väntat Q1-resultat i våras. Prognosöverskridandet beror främst på lägre än väntade kostnader. Kreditförlusterna ökade som förväntat, men det sågs ingen försämring i kvaliteten på lånestocken.

Bolaget uppdaterade även sina utsikter för innevarande år i en något mer positiv riktning. Efter Q1-rapporten var prognosförändringarna relativt blygsamma, och Inderes förväntar sig att resultatet kommer att öka i år tack vare den starka utvecklingen av ränteintäkterna.

I maj riktades största delen av Aktias månadsvisa nettoteckningar till korta räntefonder med låg avgiftsnivå. Aktiefonderna hade däremot en liten nettoutströmning. Trots den tydligt positiva nyförsäljningen blev effekten på provisionsintäkterna därför ganska neutral.

Kostnader

“[…] god kostnadskontroll med minskade personalkostnader […]”

“Överlag har ändå strikt kostnadskontroll fortsättningsvis tillämpats.”

Resultat

“Resultatförbättring inom alla affärsområden.”

“[…] fortsatte våra tre affärsområden leverera stabila resultat och våra risker hölls under kontroll.”

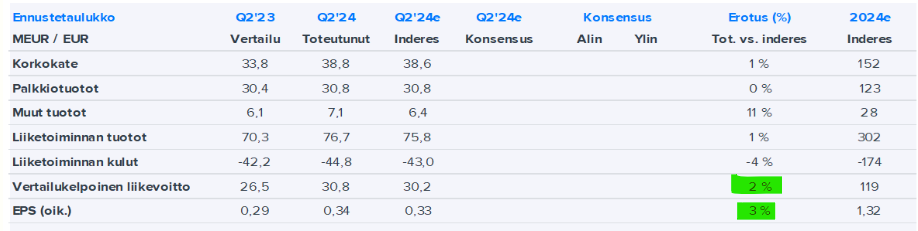

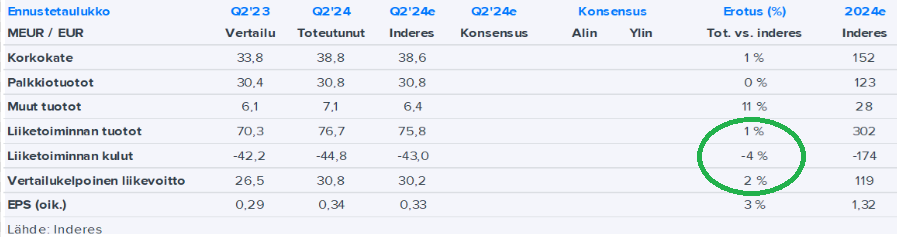

Aktia released a fairly unsurprising Q2 result on Friday. Forecast changes following the quarterly report were mainly limited to increased expenditure forecasts and we expect the result to grow this year, thanks to strong development in net interest income. We still find Aktia’s valuation attractive based on all indicators just like the entire banking sector, so we reiterate our EUR 10.5 target price and Accumulate recommendation.

Q4/2023 var de facto en liten besvikelse, men annars har intäkterna konstant överskridit estimaten, kostnaderna underskridit estimaten, och vinsten överskridit estimaten (oftast double-digit överskridning). Marknaden är dock envetet av den åsikten att även en liten värderingsökning vore orimlig.

Aktia blev den största uppåtgående aktören i EPSI Ratings undersökning om investerarnas kundnöjdhet under året. Aktia fick 73,8 poäng, vilket innebär en förbättring på 10,2 poäng från föregående år. Detta placerade Aktia på fjärde plats i branschens jämförelse. Särskilt Aktias produktkvalitet och servicekvalitet bedömdes vara bättre än branschens genomsnitt. Telefonsupporten fick särskilt beröm bland investerarkunder.

Dessutom har ekonomie magister Sakari Järvelä utsetts till Aktias ekonomichef (CFO). Han har över 20 års internationell erfarenhet av ledande positioner inom bank- och finanssektorn. Senast arbetade han som CFO för fastighetsinvesteringsbolaget Citycon Oyj och har även arbetat på SEB och Nordea.

Aktias uppdaterade strategi fokuserar på tillväxt inom kapitalförvaltning och kostnadseffektivitet. I takt med att riktningen förtydligas läggs större vikt vid servicen till förmögna kunder samt de nya tio-punkts utvecklingsprogrammen. Även om målen – över 25 miljarder i förvaltade tillgångar och 15 % avkastning – är ambitiösa, kräver de konkreta effekterna fortfarande tid. Tydligheten i utdelningspolicyn ökar marknadens trovärdighet för fortsatt utveckling.

Aktias resultat förväntas bli något svagare än i fjol, främst på grund av en lägre räntenetto och högre kostnader. Fokus ligger även på kreditportföljens kvalitet och ledningens syn på utvecklingen av kreditefterfrågan. Hotet om ett handelskrig kan påverka med fördröjning genom minskad investeringsvilja, svagare kreditefterfrågan och lägre räntor.

Här är analytikerns kommentar inför Aktias Q1-rapport som publiceras på onsdag: