Admicom är ett SaaS-bolag som klarar jämförelser på världsnivå! De har haft en mycket stark kombination av tillväxt och mycket hög lönsamhet. Dock detta har bolaget alltid varit lite “under the radar” på internationell nivå. Få har snappat upp på hur otroligt bolag det är frågan om.

En orsak till detta har varit språket, tidigare rapporterade Admicom enbart på finska, men nu har detta ändrat. Så småningom verkar även internationella placerare märka Admicom. Därför är det en bra stund att ta en närmare koll på bolaget

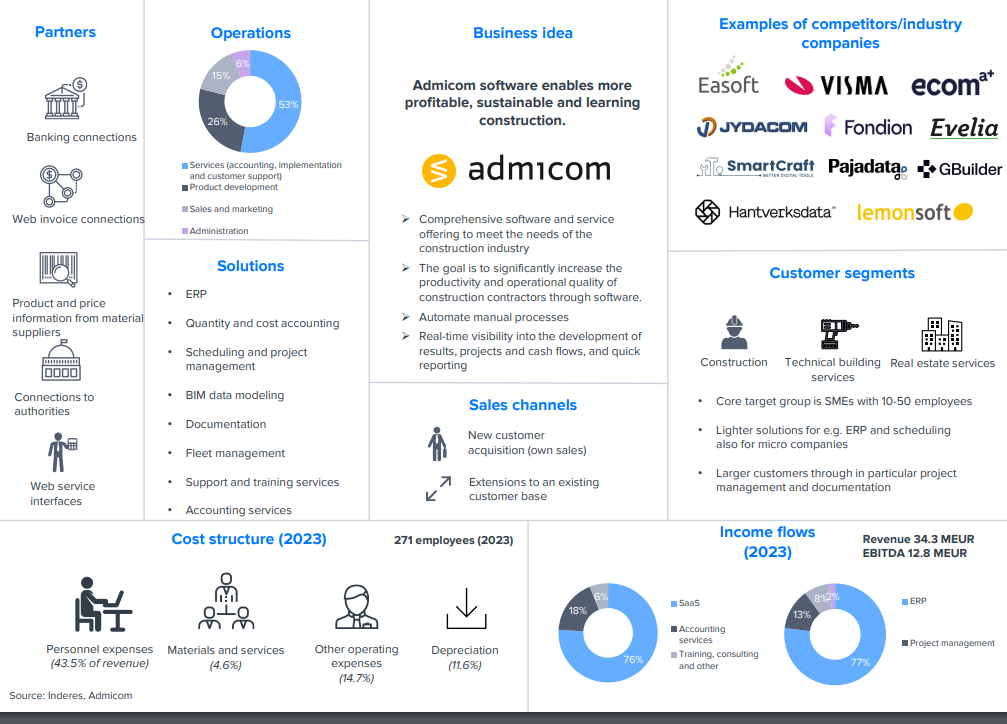

Så vad gör Admicom?

Admicom erbjuder bl.a ERP lösningar inom byggnadsbranschen. Byggnadsindustrin är en av de minst digitaliserade branscherna. Med det samma är det en industri var effektivitet och planerande är enormt viktigt för att uppräthålla lösamheten.

Admicom erbjuder sina digitala verktyg för små och medelstora bolag. Deras omsättning har i medeltal vuxit 32% årligen mellan 2015-2022. Industrin i sig är cyklisk, men det kunde argumenteras att Admicoms business inte är utsatt för helt samma cykliska natur, i och med att speciellt i lågkonjunkturer söker bolag sätt att effektivera verksamheten. Då kan Admicoms skalbara verktyg vara en lösning.

Under senaste åren har Admicom förvärvat en del bolag som bygger på deras Adminet produkt. Till näst siktar bolaget att växa utomlands. Deras strategi för detta är ännu lite oklart, men en möjlighet vore att förvärva ett utlänskt bolag och på så sätt komma in i en ny marknad. Admicom har god track-record av första förvärvet Tocoman, (de senaste är relativt nya förvärv och deras kvalitet kan inte på så sätt ännu kritiskt granskas) men än så länge saknar Admicom bevis av tillväxt utomlands och internationella förvärv. Detta sätter en del frågetecken på kommande tillväxt.

Under senaste tiden har mörka moln samlats kring byggnadsbranschen och detta har påverkat Admicom. Samtidigt gör bolaget investeringar i framtidens tillväxt, vilket tynger på KPI. Dessutom har Saas bolagens valuationer skakats om ordentligt på grund av stigande räntorna. Det här betyder att då bolaget under 2020 handlades för en EV/S vid 30, kan man idag köpa bolaget med forward looking P/E på 23. Det här är dock inte helt orättvist för otroliga tillväxten förväntas sakta in hel del till single digit growth under kommande år.

Här kan du ta ett närmare koll på bolaget:

CMD 2022 material (in english)

Inderes modellportfölj har även nyligen köpt av Admicom

Vad tycker säger forumet om Admicom? Placerarprofilen har ändrat en hel del, idag kan man ju även tala om att Admicom betalar ut en dividend då direktavkastningen närmar sig 3%.

Här var ett twitter tråd av Admicom. Jag gillar följa med hur utländska placerare ser på finska bolag. Ofta kan man själv råka ut för home country bias, därför är det bra att kolla hur utländska placeraren ser på inhemska bolag.

Skribenten lyfter fram potentialen för Admicom inom industrin, men ser att marginalerna kommer att försämras på grund av nya tillväxt fasen. Om man läst Inderes analys av bolaget, ger detta inte mycket nytt.

Admicom är på många sätt en modern redovisningsbyrå, dessutom växer den bra och har god lönsamhet. Företagets verksamhet skalar och de har mycket automatisering i sin verksamhet. De har också möjlighet att expandera internationellt, och Admicom har haft många byggföretag som kunder, vilka de förstår behoven för väl.

Räntor och inflationer samt en stillastående bostadsaffär - byggsektorns ställning har förändrats mycket radikalt och framför allt i en extremt dålig riktning. Hur länge… det vet ingen. Dessutom är internationalisering naturligtvis en stor möjlighet, men också ett hot. Konkurrensen kan också öka osv.

Stora möjligheter och stora hot - jag skulle inte säga att det är en riskinvestering, men det finns för mycket osäkerheter för att jag skulle våga gå med.

Admicom har inte presterat dåligt på senare tid, men jag har förstått att läget inom byggbranschen är katastrofalt utbrett och inte alla effekter syns ännu överallt, till exempel i företag liknande Admicom.

Det har sagts att på längre sikt är utsikterna för Admicom goda, men å andra sidan, om jag har förstått rätt, är trenden inom byggsektorn nedåtgående och eventuellt långvarig, och inte alla effekter syns ens i företaget.

Vilka tankar väcker utsikterna för byggbranschen och Admicom?

Tack på förhand för svaren! Jag ber om ursäkt för mina oprofessionella kommentarer.

Admicoms situation är nog klurisk. I princip om man kollar på historisk prestation är bolaget ett av de bästa i finska börsen. Sällan ser man så hög kombination av tillväxt och lönsamhet, men den nuvarande situationen är ju svår. Bolaget meddelade också att siuationen kommer försämras på H2.

Men det jag gillar är att bolaget har en roadmap på hur de skall klara sig ut ur situationen. Nu bygger det i några år på platformen varifrån de kan växa, då marknaden igen är bättre.

Det jag inte riktigt gillar är att bolaget delar ut dividend i så stor skala, tycker att de borde hålla all kapital och placera det i internationell tillväxt, för nu verkar det att Smartcraft från Norge är några steg snabbare.

Men som alltid är det frågan vad är priset på detta? Jag har inte kunskap att avgöra hur illa det kommer bli på byggnadsbranschen och så vidare till Admicom. Men på basen av nuvarande prognoserna verkar ju bolaget inte vidare dyrt.

Äger själv Admicom men började köpa lite väl tidigt, så medelpriset har jag på 50€. Har nu väntat ett tag innan jag fortsätter köpen.

Tack återigen för omfattande och välgrundade svar! Det kom upp några nya saker.

Min typiska investeringsfel är att jag fastnar för mycket vid en sak, så ibland glömmer jag helheten. Med Admicom tänker jag hela tiden på den branschen, och det är lätt att glömma att det redan har beaktats i aktiepriset och i analyserna.

När jag pratar om Admicom med kompisarna:

“Fantastiskt bolag, men byggsektorn…”

“Ja, men den där byggsektorn…”

@börsen84@Lillen : håller med om era skriverier. Är inte så insatt i Admicom. Hade det på min egen long-list ett tag, men valde sen att droppa bort det.

Bygg är alltid bygg, det går i cykler. Samtidigt är ju Admicom ngt som kunde hjälpa många av bolagen i sektorn på ett positivt sätt.

Vet ej om jag nämnt det tidigare, men finns det inte en konkurrent till Admicom på sve marknaden? Har tappat namnet på det just nu, men är 100 säker på att jag har hört det. Vet ej hur strong peer och hur de skiljer sig från varandra dock.

Sorry alla, märker att jag verkligen mal på om ngt som jag inte vet SÅ mkt om i alla fall.

Det som jag märker att avviker från Admicom är strategin. Smartcraft delar inte ut dividender, de investerar fria kassan i tillväxt. Jag tycker att här är ett stort problem i finska tillväxt bolag. De är rädda att investera och returnerar heldre cash till ägarna i form av dividender. Där emellan flyger tävlande bolag förbi i utvecklingen från höger och vänster.

Sedan kommer den klassiska frågan igen, hur olika scenarier har prissatts in i aktien. De problem jag nämnde har redan diskuterats länge och mycket, så man skulle tro att det på något sätt syns i aktiens pris.

July-September 2023 summary (comparable period July 1, 2022 – September 30, 2022):

Comparable organic recurring revenue amounted to EUR 7.843 million (7.171), an increase of 9.4% year-on-year

Revenue of July–September was EUR 8.502 million (8.039), an increase of 5.8% year-on-year. 100% of the growth was organic.

EBITDA totalled EUR 3.762 million (3.806), amounting to 44.2% of revenue (47.3%)

EBITA totalled to EUR 3.727 million (3.726) amounting to 43.8% of revenue (46.3%)

Operating profit (EBIT) amounted to EUR 3.004 million (2.925). Profit for the period was EUR 2.194 million (2.139).

Man kunde liksom säga att det var en positiv överraskning i en svår marknad. Churn har vuxit betydligt, på grund av konkurser, men samtidigt klarar Admicom av organisk tillväxt. Mitt ursprungliga hopp om att Admicom kunde möjligen klara svåra marknadssituationer har inte spelat ut som jag förväntat, men måste ändå säga att genom att bolaget kan erbjuda optimering till byggnadsbranschen, så är det en nytta för bolagen att skaffa Admicoms software i svåra ekonomiska lägen. Fast det kan vara svårt att investera nu i något nytt inom byggnadsbranschen, kan det även vara en ok situation att göra sådant som man annars inte hade tid för, då marknaden är het. Enligt kommentarerna är det möjligt att marknaden kunde svänga under sommaren 2024, men det är än svårt att säga. Admicom investerar nu inför nästa fas i tillväxten och därför är marginalen i press.

Funderade på att återigen skriva om de nuvarande och kommande utmaningarna inom byggbranschen, men jag tror att det redan har talats tillräckligt om dem och att de på något sätt redan har beaktats i aktiekursen.

Ärligt talat trodde jag att Admicom skulle ha det betydligt sämre. Jag förväntade mig en dålig resultat, men det blev ett särskilt bra resultat med tanke på omständigheterna.

Företaget är särskilt intressant om det överträffar “det här skedet” åtminstone på ett acceptabelt sätt. Det här resultatet bådar gott…

Good question! I understand the question as why do people wish to work at Admicom, and what is our employee promise for new employees.

I would start with our purpose of Building the sustainable future together - this means that many of our people do wish to make an impact on the construction industry by making it more productive, sustainable and quality oriented. Our way of impacting this is of course very widely distributed software solutions, that actually reach and affect lot of construction and building ecosystem. In this regard there are very few Finnish companies that can offer the same reach and possibilities.

From employer side, Admicom has a very long tradition of developing our people and offering job transfer and circulation. This is the tradition we have now also nailed as our core employee promise: developing our people and offering them a chance of learning and advancing their skills in a modernly-lead environment - that will also soon offer international flavour.

The company culture is also quite warm and welcoming, we care for each other and help together for common goals. This is visible in high employee satisfaction scores.

Inderes gav Admicom en öka-rekommendation och en målkurs på 52,0 euro. Aktien har återhämtat sig från bottennivåerna hösten 2023, då oron över den svaga byggkonjunkturens påverkan var som störst. Admicom har visat sin förmåga att växa organiskt och generera goda resultat samt kassaflöde. Företagets Ultima ERP-system och bokföringstjänster är riktade mot små och medelstora företag, och företagsförvärv har utökat erbjudandet. Admicom har över 3000 kunder, vilket erbjuder potential för merförsäljning och korsförsäljning.

Admicoms omsättning har ökat i genomsnitt med 29 % under åren 2015-2022, och EBITA-marginalen var 37 % förra året. De senaste åren har tillväxten avtagit på grund av marknadsläget och organisationsförändringar, men stora investeringar har gjorts, och i framtiden förväntas tillväxten återigen förstärkas. Med internationalisering kan marknadspotentialen mångdubblas. Digitaliseringen inom byggsektorn erbjuder enorma tillväxtmöjligheter.

Admicoms EV/EBIT-multipel för 2024 är 19x, men den förväntas sjunka till attraktiva nivåer under åren 2026-2027. En stark kassaflödesprofil och goda långsiktiga tillväxtmöjligheter stödjer höga värderingsmultiplar.

Här finns cirka 50 sidor om ett intressant företag som det diskuteras mycket om åtminstone i Finland. Texten är lättläst och analytisk.

We reiterate our Accumulate recommendation and target price of EUR 52.0 for Admicom, a specialist in construction software. Admicom’s share price, and thus its valuation, has rebounded significantly from its lows in the fall of 2023, when concerns about the impact of a weak construction cycle on the company were at their highest. Since then, the company has demonstrated its ability to grow organically also in this market while delivering good earnings and cash flow. Going forward, earnings growth will be a more prominent driver of expected returns, although there may still be room for valuation multiples to rise as growth picks up.