Verve offentliggör sin Q3-rapport torsdagen den 28 november. Den organiska omsättningstillväxten accelererade till 31 %, vilket understryker företagets starka position inom mobilannonsering och iOS-marknaden. Fokus ligger även på kostnader, kassaflöde och framsteg i integrationen av Jun Group.

Här är analytikern Christoffer Jennels kommentarer:

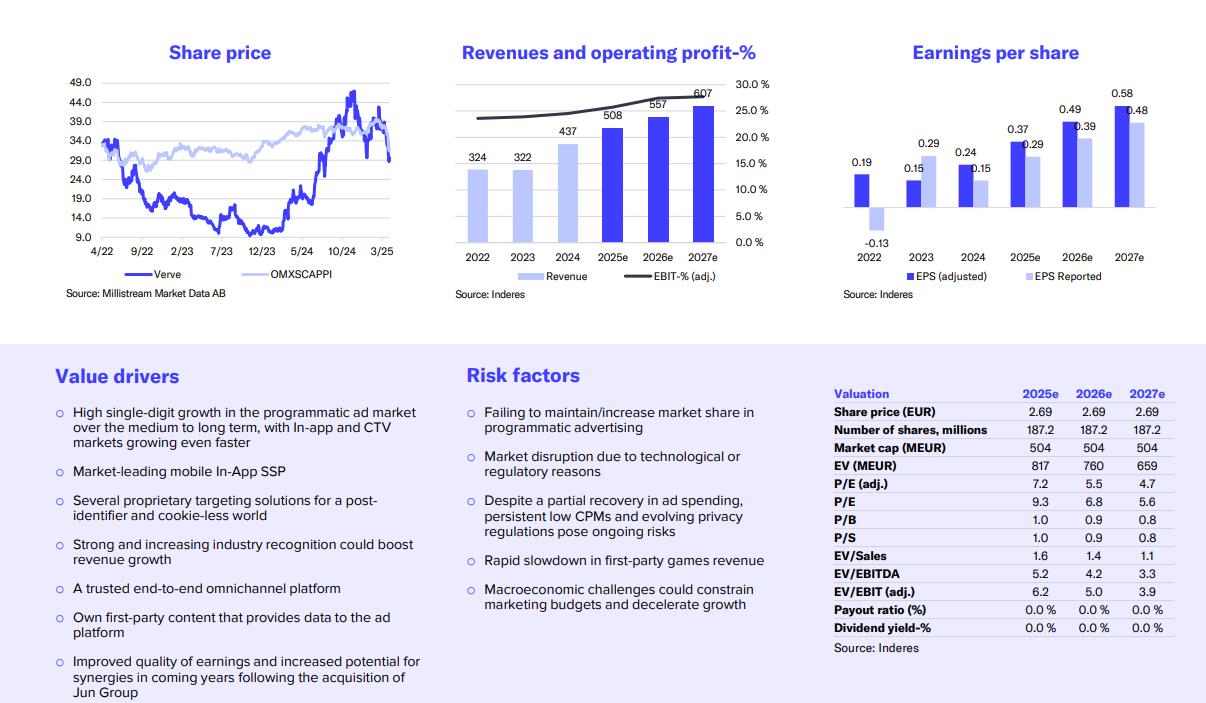

Verves intäkter under tredje kvartalet låg i linje med våra estimat, men det justerade rörelseresultatet nådde inte upp till förväntningarna. Bolaget uppvisade dock en stark kassakonvertering och andra nyckeltal förblev robusta. Trots resultatmissen behåller vi vår Accumulate-rekommendation och ser aktiekursnedgången efter rapporten som en attraktiv risk/reward-möjlighet på nuvarande nivåer. Vår riktkurs är oförändrad på 50 kronor.

Verve Groups Q3-rapport bjöd inte på några större överraskningar för analytiker Christoffer, då bolaget redan hade offentliggjort preliminära siffror. Trots detta fanns det detaljer som stack ut – både positivt och negativt. Ta del av analytikerintervjun och läs den fullständiga analysen om Verve Group.

Verve offentliggör sin Q4-rapport den 27 februari. En stark organisk tillväxt förväntas, men i en lägre takt än tidigare. Jun Groups bidrag stödjer omsättningen, men expansionen av nya annonsformat pressar marginalerna. Utsikterna för 2025 är positiva, men makroekonomisk osäkerhet kan påverka annonsbudgetarna.

Verve levererade en överraskande stark Q4-rapport. I en analytikerintervju förklarar Christoffer vad som låg bakom de goda siffrorna och delar med sig av sina tankar om det osäkra marknadsläget.

Verve levererade en stark rapport för Q4 och överträffade våra estimat både på omsättnings- och resultatnivå. I denna analytikerintervju ger Christoffer sina synpunkter på Q4 rapporten från Verve. Han förklarar även vad som låg bakom de starka marginalerna och hur makroekonomiska och geopolitiska osäkerheter påverkar hans syn på marknaden.

Verve emitterade ett nytt obligationslån för att lösa in gamla lån. Omfinansieringen sänker företagets räntekostnader avsevärt. Detta förbättrar Vervs finansiella ställning och möjligheter till skuldminskning.

Verve Group, previously MGI, rebranded in 2024 to reflect its growth as a leading digital media company. It reported a 20% year-over-year revenue increase in Q1 2024, driven by new client acquisitions and rising demand for privacy-first solutions. The company’s adjusted EBITDA grew 16%, with strong growth continuing through Q3. Verve is forecasted to reach €350-370 million in revenue for 2024, with a focus on innovation and expanding its client base.

Inderes lowered its estimates for Verve due to weakened consumer confidence, economic outlook, and geopolitical uncertainty. The target price was cut to SEK 45, but the Buy recommendation was maintained thanks to the company’s strong long-term potential.

Verve kommer snart att publicera sina resultat för det första kvartalet, där stark tillväxt och förbättrad lönsamhet förväntas, främst tack vare integrationen av Jun Group. Trots att digital annonsering normalt sett är lugnare i början av året ser Verve ut att ta marknadsandelar. Den osäkra ekonomiska situationen kan dock bromsa tillväxten framöver.