Sitowise meddelade under gårdagen (2024-01-09) att bolaget har slutfört förvärvet av Ahlman Group, som tillkännagavs i mitten av december 2023. Det är ett relativt litet förvärv (1% av den prognostiserade omsättningen 2023e), och vi kommer att lägga till förvärvet i våra prognoser i samband med nästa kvartalsuppdatering.

Kompletterar erbjudandet

Ahlman Groups erbjudande inkluderar bland annat naturutredningar, miljöplanering, arkeologiska utredningar samt landskapsutredningar, och bolagets kunder återfinns inom exempelvis vindkraft och andra företag inom den privata sektorn, städer samt kommuner.

Förvärvet syftar, enligt Sitowise, till att öka bolagets kapacitet inom naturutredningar samtidigt som bolaget utvecklar automatiserade rapporteringsfunktioner för företagets applikation, Envimobile. Genom sammanslagningen expanderar bolagets tjänsteutbud också till att inkludera arkeologiska tjänster.

Liten affär

Den beräknade omsättningen för de verksamheter som omfattas av förvärvet uppgår till cirka 2,3 miljoner euro år 2023, vilket motsvarar ungefär 1% av Sitowise prognostiserade omsättning för 2023. Lönsamheten nämndes inte i pressmeddelandet, men enligt PRH-data har Ahlman uppvisat god lönsamhet de senaste åren (2022 EBIT-%: 52%). I Sitowise skala är detta en liten affär, men enligt vår bedömning är syftet med förvärvet mer att stödja och förbättra Sitowise befintliga tjänster och kundrelationer. Den förvärvade verksamheten kommer att ingå i Sitowise affärsområde för infrastruktur.

Aktier som en del av köpeskillingen

I samband med förvärvet emitterar Sitowise cirka 228 000 aktier, varav 48 675 är egna treasury-aktier och resten i form av nya aktier. Utspädningen från emissionen är 0,50% efter registrering av de nya aktierna. Säljaren använder en del av köpeskillingen för att teckna aktier i den riktade emissionen.

Enligt vår åsikt är användandet av aktier som val av finansieringsmetod vid förvärv generellt sett rimligt eftersom det skapar starka incitament för ledningen. Däremot, på grund av Sitowise kraftigt minskade börsvärde, anser vi inte att det är den optimala metoden, även om utspädningseffekten är relativt liten.

Sitowise har publicerat ett investerarbrev som sammanfattar det gångna kvartalet och innehåller kvartalets viktigaste releaser samt vanliga frågor från investerare. Läs mer här:

Under morgonen släppte Sitowise peer, Rejlers, sin bokslutskommuniké. Här kommer några nyckelpunkter från rapporten:

Omsättningen under fjärde kvartalet ökade 14% (3% organisk tillväxt), men EBITA-resultatet minskade, delvis till följd av företagsspecifika faktorer. EBITA-marginalen uppgick till 8% (9% under Q4’22)

Bra marknad överlag. Sämre utveckling i Norge till följd av den stora exponeringen mot privata fastighets- och byggbranschen, dock verkar Sitowise inte i Norge. Bättre utveckling i Finland och Sverige.

Tillväxt i Finland, men marginalerna minskade på grund av den svaga marknaden samt en arbetsdag mindre jämfört med samma kvartal i fjol.

Sweco fungerar som en bra referenspunkt, särskilt för Sitowise och Solwers. Därför berättade analytikerna hur det har gått för Sweco och hur företagets Q4 var samt vilka framtidsutsikterna är.

Technical consulting company Sweco published its Q4 report today, February 9, 2024. As one of the market leaders, Sweco serves as a good benchmark, particularly for Sitowise and Solwers. The report showed a revenue of 7,717 MSEK, up from 6,732 MSEK in Q4’22, with an EBITA margin of 8.5%, down from 10.5% in the same period last year. Revenue growth was 15%, of which calendar-adjusted organic growth was 6%. Organic growth was primarily driven by higher average fees and increased headcount, offset by negative project adjustments and a lower billing rate.

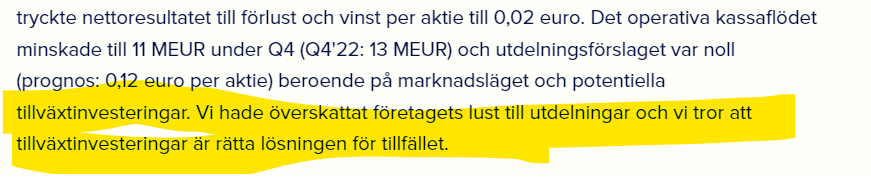

Sitowise rapporterade en sämre Q4-rapport än förväntat på tisdagen. Företagets omsättning minskade mer än väntat och operativa resultatet var också sämre än våra prognoser då den utmanande byggnadsmarknaden och systemreformerna (CRM, ERP) försvagade faktureringsgraden. I de nedre raderna ökade skillnaderna på grund av olika engångsposter och företaget föreslår även att ingen utdelning betalas. Byggnadsmarknaden både i Finland och Sverige fortsätter att orsaka utmaningar i utsikterna vilket syntes som en sjunkande orderingång under kvartalet. Riktlinjerna var också mer försiktiga än vi förväntade oss och företaget tror inte på en tydlig marginalförbättring.

att bolaget avstår från utdelning verkar sunt, givet förutsättningarna - eller vad säger ni?

vad är sannloikheten för att en marginalförbättring kommer att ske (under helåret 2024)?

dessa systemreformer: vad handlar det om egentligen: ngt som kommer att ge mer än det tar, på sikt o tynger mer tillfälligt, eller vad handlar det om?

att bygg sackar är givet, men om orderingången generellt ligger på en bra nivå gällande infra och digitala lösningar: kan man tänka sig att eventuella tilläggsinvesteringar (utdrag ur kommentaren i gult) på dessa områden (dvs infra + digitala lösningar). Följdfråga på det: tänker man rena förvärv (M&A) eller andra typer av investeringar?

Daniel har en god bakgrund av att växa verksamheten organiskt såväl som genom förvärv och i sin senaste tjänst drev han digital- och utbildningsverksamheten i Norden på Rambol. Det kommer säkerligen att tillföra god kontinuitet och branschexpertis till Sitowise.

Det framgår inte direkt ur pressmeddelandet, men mellan raderna kan man tänka sig att den nya ledaren söker någon förändring. Under förra året uppstod det lite utmaningar, eller åtminstone förseningar, i integreringen av företagsförvärv och lönsamheten i Sverige. Vi anser att det är bra att bolaget agerar på detta, även om vår uppfattning är att det inte var någon fråga om stora problem. Sitowise har dock mycket utrymme för att växa i Sverige, och en ny fas kan kräva en ny ledare.

Här är analytikerns kommentarer om företagets resultat för första kvartalet.

Den svaga byggmarknaden hindrar naturligtvis företagets verksamhet, men företaget ser en förbättring av situationen inom en snar framtid och strävar efter att förbättra sin lönsamhet.

I denna video intervjuar analytiker Lucas Mattsson VDn för Sitowise Group, Heikki Haasmaa.

00:00 Start

00:26 Sitowise in general

02:37 Project business

04.35 Digital solution

05:55 Trend/Drivers in the market

07:25 Swedish market

08:55 How to stand out on the swedish market

11:35 Strategy

14:23 Challenges and risks with the strategy

17:05 Value for the shareholders

On Wednesday, Sitowise lowered its revenue and earnings guidance for 2024, mainly due to weaker-than-expected developments in Sweden. We expected a profit warning from Sitowise after the last update due to continued market weakness, but weaker-than-expected Q2 numbers have lowered our forecasts for the current year. In our view, the warning raises the risk of deeper problems in the Swedish business, and we expect a negative price reaction. We reiterate our Reduce recommendation and lower our target price to EUR 2.70 (was EUR 2.90).

Sitowise is going through challenges which are partly market-driven, but attention is also increasingly turning to the company’s own performance, particularly in view of the ongoing challenges in Sweden. Analyst Olli Koponen tells more about the company in this interview.

Content:

00:00 Intro

00:17 What does Sitowise do?

01:00 Market situation and Sitowise’s profitability

03:34 When can we expect a profitability turnaround?

05:38 Valuation

Vi upprepar Sitowise riktkurs EUR 2,50 och vår Minska rekommendation efter bolagets Q3-resultat. Sitowises Q3-resultat var svagare än väntat på grund av utmaningarna i Sverige och den svaga byggmarknaden i Finland. Åtgärder har vidtagits för att förbättra lönsamheten, men en större vändning kräver också stöd från marknaden. Marknadsutsikterna är fortfarande utmanande och en återhämtning är nu mer sannolik under andra halvåret nästa år, vilket vi anser begränsar uppsidan i aktien på kort sikt. Med tanke på riskerna i verksamheten och den osäkra vinstutvecklingen ser vi inte att aktiens riskjusterad avkastning är attraktiv för tillfället.