Hej,

Här är lite grundläggande information om Raute för dig som är potentiell investerare:

Raute möjliggör transformationen av rått timmer till funktionella träprodukter och står som en central kraft i sin bransch.

Nyckelsegment:

- Träbearbetning

- Tjänster

- Bidrag: Ca 20% av intäkterna

- Erbjudanden: Långsiktigt underhåll av maskiner och operationellt stöd

- Finansiell stabilitet: Förutsägbara intäktsflöden, belagda av solida EBITDA-marginaler

- Analyserare

- Bidrag: Nära 10% av intäkterna

- Innovation: Avancerad teknologi för att förbättra kvalitet och produktivitet i tillverkningen

- Finansiell prestation: Hög EBITDA-marginal, reflekterar framgångsrik integration

Marknadsdynamik

Rautes efterfrågan är inneboende kopplad till byggsektorns cykliska natur. Företaget har tvingats anpassa sig till olika cykler sedan sin börsintroduktion 1994 på Helsingforsbörsen.

Senaste utvecklingen

- Konflikten i Ryssland-Ukraina har väsentligt förändrat Rautes affärsriktning och lett till ett tillbakadragande från den ryska marknaden.

- Strategisk ekonomisk omstrukturering, inklusive ökning av eget kapital, har stärkt företagets balansbladsresiliens.

Finansiell Utsikt

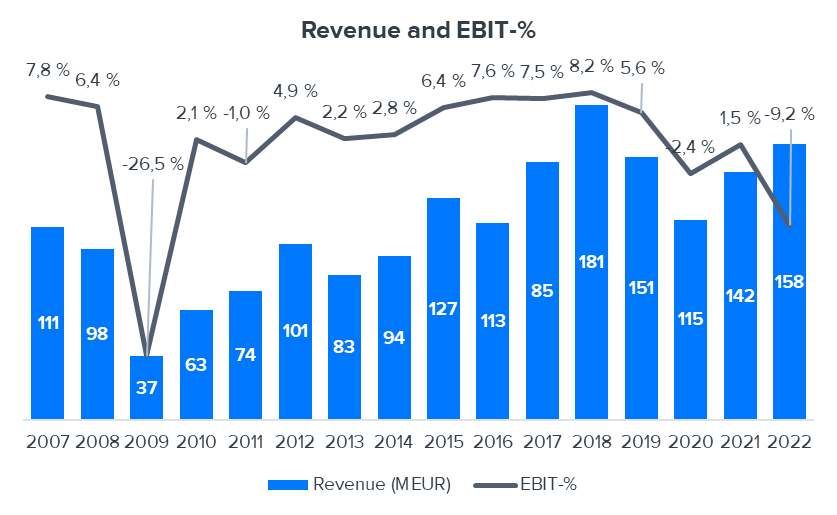

Det höga orderstocken som rapporterades i Q3 2023 antyder att goda intäktsutsikter finns i det nära framtiden.

Strategisk Vision

Den nya VD:ns strategi understryker ambitionerna för tillväxt och marknadsexpansion, med fokus på:

- Diversifiering av produktutbud

- Förstärkning av digitala och analytiska kapaciteter

- Målsättning av 250 miljoner euro i nettoförsäljning

- Sträva efter 40% av intäkterna från Tjänster och Analyserare

- Uppnående av 12% genomsnittlig EBITDA-marginal

- Upprätthållande av en soliditetskvot över 40%

Min kommentar gällande värdering

Avkastningskravet för aktien bör vara högt på grund av verksamhetens cykliska natur, något som bör återspeglas som under genomsnittliga värderingsmultiplar. Ett P/E-tal på 9x verkar rimligt med Inderes vinstuppskattning för 2024. Värderingsmultiplar baserade på företagsvärdet är svåra att tolka eftersom förändringar i Rautes kassaposition är extrema. Detta beror på förskottsbetalningar från kunder. (59 miljoner euro i förskottsbetalningar rapporterades i Q3’23 jämfört med total balansräkning på 128 MEUR).

Inderes forskning

- Analytiker: Antti Viljakainen (har bevakat Raute i 8 år)

- Position: ‘Köp’

- Målpris: 11,5 euro

- Vi har inte forskning om Raute på engelska eller svenska, men deras egna delårsrapporter finns tillgängliga på engelska. Du kan hitta dem här om du är intresserad.

Om du har några frågor relaterade till Raute, står jag mer än gärna till tjänst med svar! -Tommi