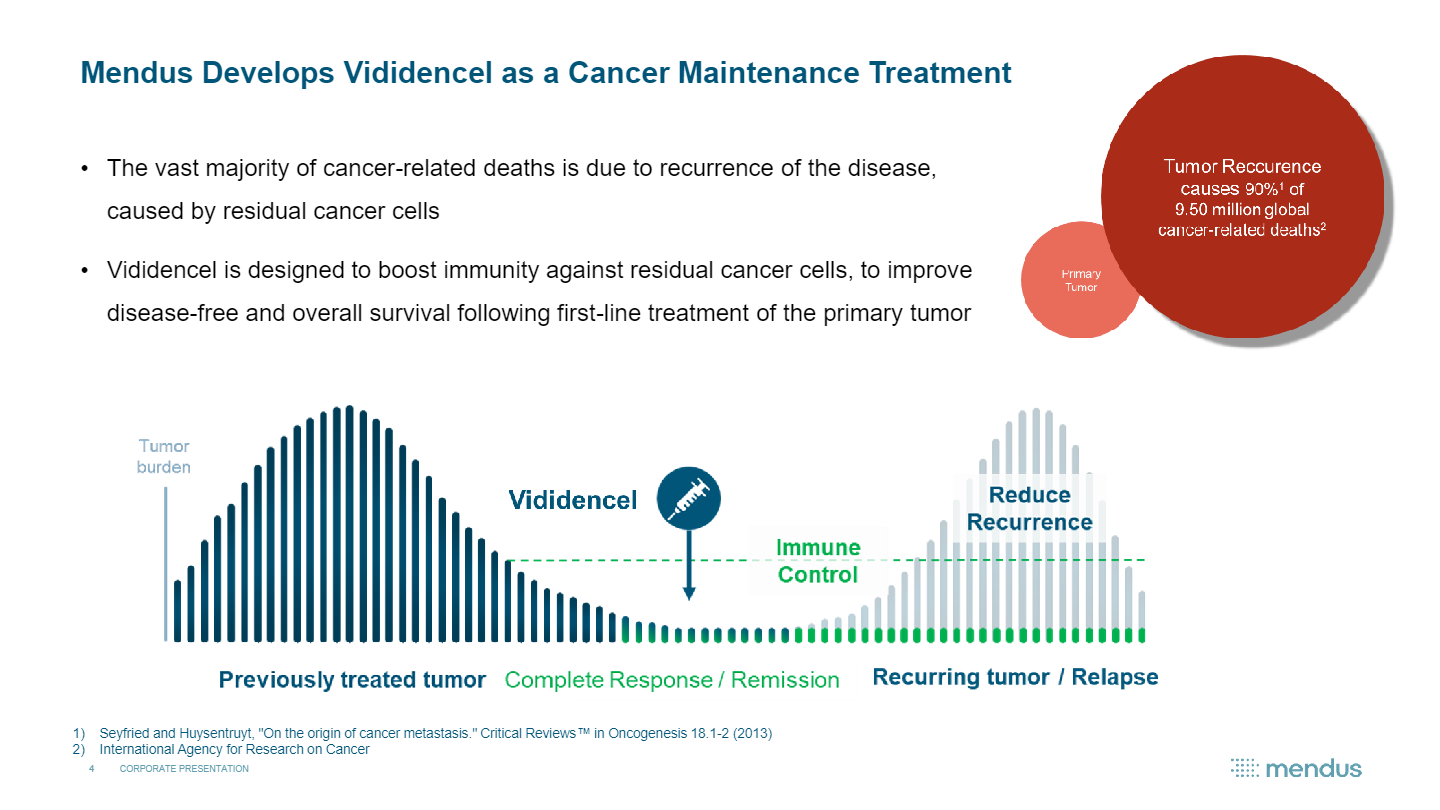

Their focus is to address tumor recurrence. After cancer is treated, residual cancer cells can bring the cancer back - this is what Mendus is trying to prevent:

@antti.siltanen har intervjuat Förra året var avgörande för Mendus men bolaget lyckades uppnå viktiga milstolpar under året. Erik pratar om highlightsen inom Q4 och hur han ser på 2024.

Antti finns här på forumet så fritt fram att ställa frågor som du undrar över.

Hej @fredrik.blomqvist och välkommen till forumet! Kul att du hittat hit !! Vi får se vad framtiden för med sig. Vad är dina egna tankar kring bolaget?

intressant som helhet! Varför? Obs! Jag är lekman o har svårt att greppa detta, men då bitarna faller på plats:

det fact att det är ett vaccin: inte en medicin

vaccinet skall stärker det egna immunförsvaret gentemot cancern

som innovation: cancer kommer inte att försvinna. AML är i dagsläget fatal.

Innovations aside: ALLA vill ha botemedel mot cancer:

det slutgiltiga målet är alltid registrering och kommersialisering: vägen dit är full av fallgropar för alla bolag av denna typ.

I samband med Mendus Business Update + Q4:an: intressanta “picks”:

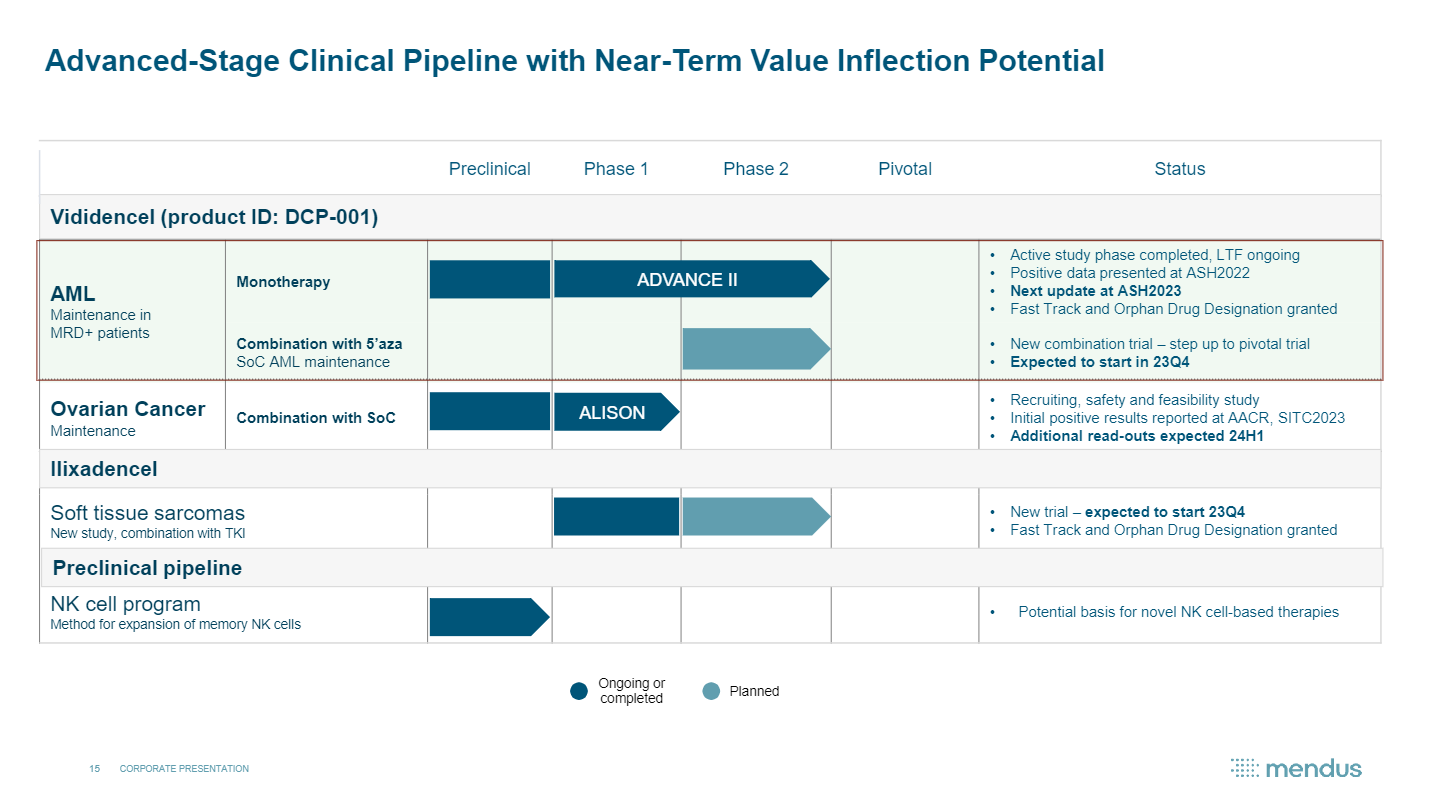

samarbetet med Australian Leukemia and Lymphoma Group ger, förutom forskningsresultaten i slutänden även en bredare geografisk spridning + nätverk med tanke på följande steg (pivotal phase + senare kommersialisering)

Manufacturing, dvs tillverkningen: är “crucial”: iom att detta även är en typ av vallgrav så man når kommersialisering. Att man i detta skede har slutit samarbetsavtal med NorthX Biologics ger bra grund inför nästa steg.

Kapitalet som restes under verksamhetsåret 2023 kommer att räcka till slutet av 2025, så vida jag har förstått det rätt. Då bolaget går över till följande fas finns flera alternativ: partnerskap, köra på egen hand osv. Detta kan enbart snillen spekulera om i nuläget. VD Manting nämner alternativen, men det är alla svar man får i nuläget.

Obs! Detta mina reflektioner som lekman. Fas 2 är alltid fas 2. Många positiva signaler i nuläget, men ingen har kristallkula.

f the company interests you even a little, it’s definitely worth reading this. About 40 pages of easily digestible, high-quality information about the company, there’s no better ‘help’ for an investor.

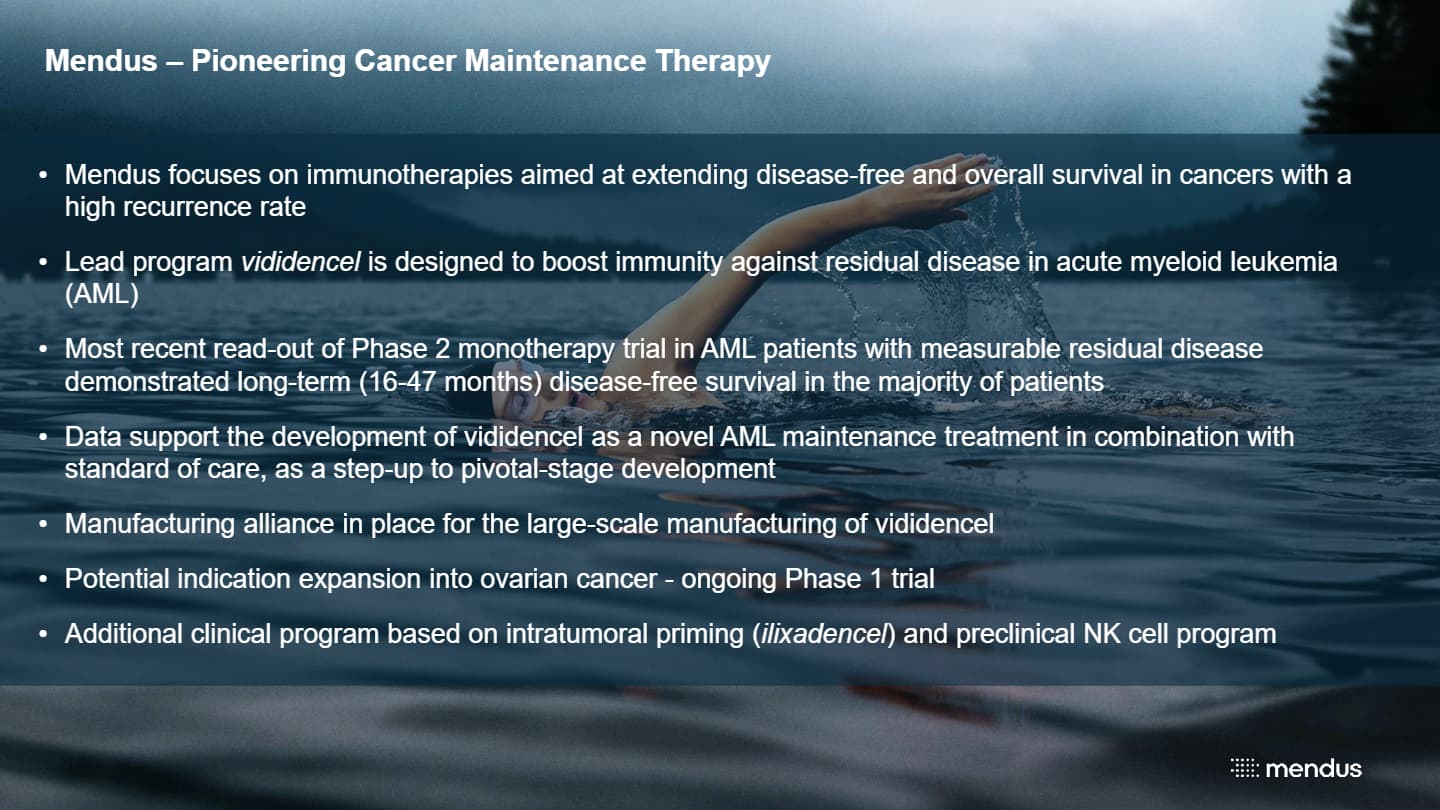

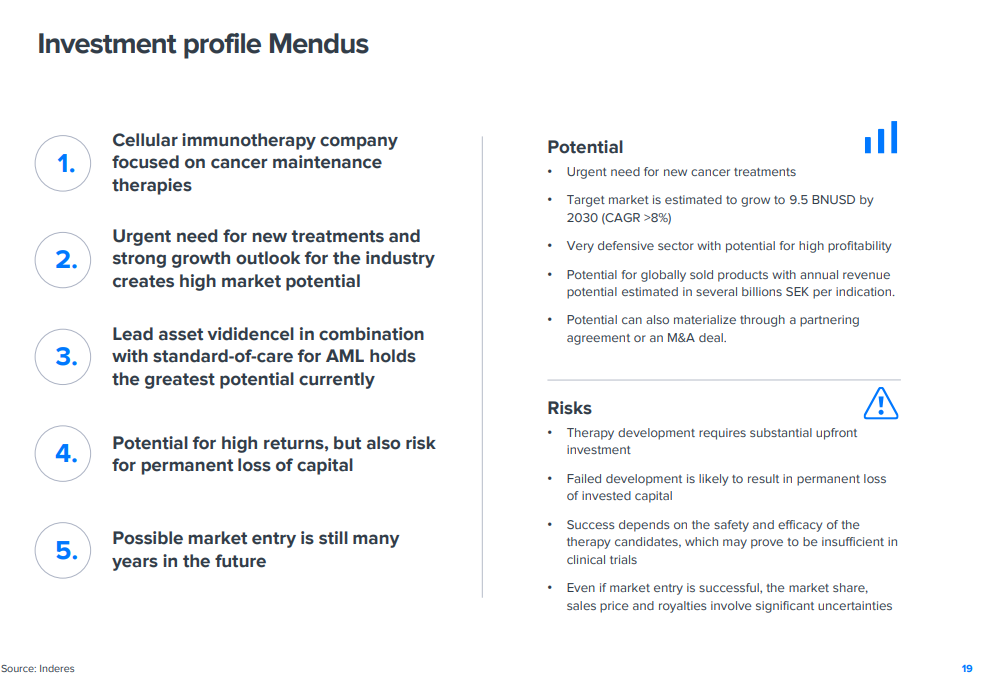

Mendus is a clinical-stage biotechnology company developing cellular immunotherapies for cancer. The company aims to improve disease-free and overall survival in cancers with a high recurrence rate. Its lead product, vididencel, is being developed as maintenance therapy for acute myeloid leukemia (AML) and is about to enter a Phase II clinical trial. As a pre-revenue company, Mendus’ risk profile is high, as unfavorable research results can lead to a permanent loss of capital. These risks are offset by significant upside potential if commercialization is successful. Our DCF model suggests upside for stock while relative valuation is in line with Nordic peers. The stock’s upside could be realized via a partnering deal or Mendus becoming an acquisition target.

JA! Äntligen är analysen här! Analysen får verkligen en stark läsrekommendation! Det går inte onoterat att Siltanen, som, det facto är Dr. i biomedicin verkligen kan sin sak.

Kan inte annat än säga: dig in och läs! Att denna typ av material är tillgängligt för alla är en ren o skär lyx!

Om bolaget är mina tankar de samma som senast. (Se inlägg ovan).

Hög risk - hög potential, såsom Antti Siltanen sammanfattar det, dessutom på svenska , på klippet nedan, är en bra sammanfattning.

Att rekommendationen är “öka” förstår jag också, med tanke på potentialen. Men detta för den risktålige. Att räkna på “the valuation” på bolag i detta skede, en utmaning, men ger verklig eloge till Siltanen! Utdrag ur analysen: in och LÄS !!

The risk-reward ratio is reasonable We initiate the coverage of Mendus with an Accumulate recommendation and a target price of SEK 0.7. Our risk-adjusted valuation is primarily based on the DCF model. We also reflect Mendus’ valuation relative to Nordic peers. In addition to the free cash flow generated by product sales, Mendus’ value can also be realized through a partnering or acquisition deal. As the timing and value of such deals are virtually impossible to predict, we have not included such scenarios in our valuation model with the exception of a partner covering Phase III R&D costs from 2026. We view such a partnering deal or becoming an acquisition target as positive options for Mendus investors.

Did an interview about Mendus with our analyst @antti.siltanen !

Content: 00:00 Intro 00:15 Mendus in a nutshell 00:41 Vididencel in a nutshell 01:35 How does Vididencel differ from available drugs in the market? 02:43 Vididencel phase II trial 04:08 Commercialization of Vididencel 04:45 Frozen products 05:35 Company’s potential in the long run 06:05 Funding 06:48 Role of manufacturing 07:49 Valuation methods 08:43 Valuation for Mendus at the moment

Mendus har släppt sin rapport för det andra kvartalet. I en intervju sammanfattar VD Erik Manting vad som hände under det andra kvartalet, presenterar de viktigaste framstegen i CADENCE-studien och berättar om den nya studien med läkemedlet Ilixadencel.

Vi inleder nu en artikelserie med fokus på grunderna i att investera i Life Science-bolag. Denna första del av serien beskriver de kliniska faserna i läkemedelsutvecklingen som de flesta läkemedelsutvecklingsföretag måste gå igenom.

Sannolikheter för framgång inom läkemedelsutveckling

Den andra delen av vår artikelserie som fokuserar på grunderna i att investera i Life Science-företag handlar om sannolikheten för framgångsrik läkemedelsutveckling. Läkemedelsutvecklingsföretag undersöker vanligtvis säkerhet, tolerabilitet och effektivitet hos en läkemedelskandidat i tre kliniska faser…