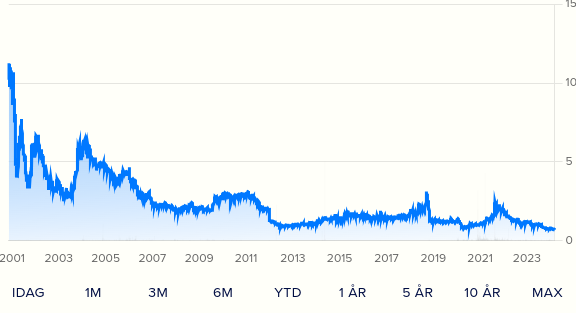

Sievi Capital blev år 2022 en mångsidig koncern och bytte namn till KH Group. Företagets medellångsiktiga mål är att utvecklas till en industriell koncern som bygger på KH-Koneet Groups verksamhet. KH Group-aktien är listade på Helsingforsbörsen.

Företaget verkar inom fyra affärsområden:

KH-Koneet Group är Nordens ledande leverantör av byggmaskiner och jordbruksmaskiner.

Indoor Group inkluderar två möbelkedjor, som är bland de mest kända i Finland för försäljning av hemmets möbler och inredningsprodukter.

Nordic Rescue Group är Nordens ledande leverantör av räddningsfordon.

HTJ är en av Finlands ledande byggkonsultföretag och erbjuder sina kunder mångsidiga expertrådgivningstjänster inom byggplanering, byggarbetsövervakning, energi- och miljökonsultation samt projektledning.

Företaget strävar på olika affärsområden att stödja tillväxtstrategins genomförande och strävar efter att erbjuda mångsidig kompetens och erfarenhet för affärsutveckling.

KH Group strävar efter organisk tillväxt och även genom företagsförvärv.

Aktien upplevs som mycket billig i förhållande till framtida förväntningar.

Företagets viktigaste affärsområden anses nu vara i botten och många ser riktningen som enbart uppåtgående.

Den nya strategin upplevs som bra och det tar en “stund” innan saker realiseras.

Företaget förväntas ha både organisk och oorganisk tillväxt samt ökad lönsamhet.

Investerare oroar sig här bland annat för:

KH Kones cykliskhet.

Indoores balansräkning är inte stark, men riktningen är rätt för att förbättra den och små åtgärder har vidtagits.

Om vi inte är på botten av KH Groups viktigaste affärsområden, utan går djupare och stannar där.

Sammanfattning

Om aktien verkligen är billig och vi verkligen befinner oss i botten just nu på företagets viktigaste områden och om det finns en allmän uppgång på marknaderna, då kan det här vara en fantastisk investering om företagen fortsätter att förbättra sin verksamhet och KH Group gör högkvalitativa och prisvärda företagsförvärv. Den nya strategin kan också innebära mycket gott, men… inget händer på en sekund, så investerare måste vänta, och medan man väntar kan det hända mycket obehagliga saker i världen, i Finland och på företagets affärsområden…

Den gamla investementbolagsstrukturen går i graven och KH Groups fyra bolag skall i slutänden bli ett. Ut åker brandbilar, möbler och infrastruktursplanering. Ensam herre på täppan blir maskinbolaget KH-Koneet, som satsar på fortsatt tillväxt i både Finland och Sverige. Tidtabellen och de slutgiltiga lösningarna för divesteringsobjekten är fortfarande öppen, men tålmodiga investerare kan belönas i processen. Analytiker Thomas Westerholm sammanfattar caset.

Thomas har också gjort en analys av företaget i november.

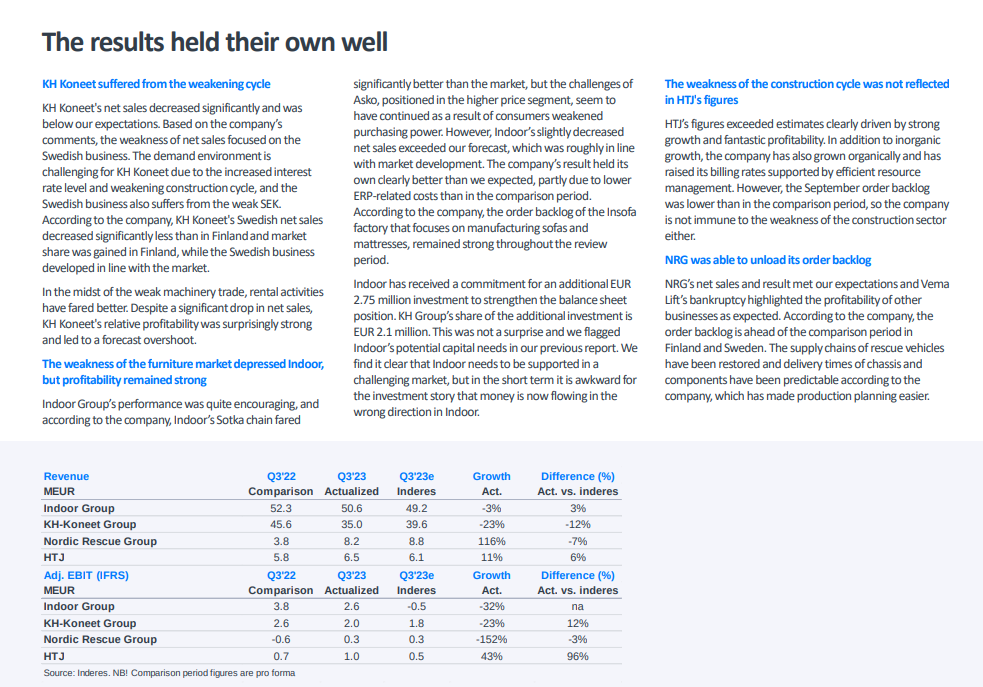

The net sales of KH Group’s largest holdings weakened as expected, but the subsidiaries’ profitability held their own better than expected and HTJ put forward really strong performance. Our view of the value of the sum of the parts did not change significantly as the calculation indicated a value of some EUR 0.98 per share. KH Group’s short-term outlook is difficult, but looking beyond the cycle, the conditions for value creation are good thanks to the dismantling of the Group structure.

Jag tror att den här nyheten kommer att vara till belåtenhet för investerarna.

KH Group announced in a press release on Thursday that the subsidiary Indoor Group has renewed its financing agreement. The agreement updated the payback schedules as well as covenant levels. The due date of the 9.25 MEUR bullet loan is moved to 2026. and the company’s covenant terms consider the current financial situation and future outlook. Indoor Group has had challenges with its covenant terms over the past year, so the new covenant terms that consider the company’s current financial situation are a welcome change.

Här är en mycket omfattande och väl genomförd analys av detta företag.

The transformation of KH Group toward a conglomerate to be built around KH-Koneet is progressing, but we estimate that the current difficult business environment can slow down the unlocking of value and expose Indoor Group in particular to balance sheet risks. Our SOTP calculation indicates a clear upside potential for the stock, although its realization is conditional on dissolving the current ownership structure and avoiding materialization of balance sheet risks.

Här är en ny analys av det här intressanta företaget.

We deduct the minority holding of the company, the Group administration expenses, and our estimate of the parent company’s debts from the companyspecific fair value estimate as part of the calculation. Our sum of the parts calculation indicates that KH Groups value per share is EUR 1.07

The revenues of KH Group’s subsidiaries were under pressure as expected, but earnings developed favorably despite the challenges in the business environment. The result day was crowned by the announcement that Indoor Group’s Estonian property has been sold, which helps the company strengthen its leveraged balance sheet. With forecast changes, the value indicated by our sum of the parts calculation rose to EUR 1.04. We raise our target price to EUR 0.95 and reiterate our Accumulate recommendation.

Jag uppskattar dina tankar om hur du ser på detta företag för år 2024 och 2025.

Vilka hot och möjligheter ser du?

Många som har följt företaget under en längre tid ser en stor uppsida, eftersom aktien fortfarande är undervärderad och vi är på botten av cykeln när det gäller företagets branscher. De har funderat över att företaget har klarat sig bra med tanke på omständigheterna.

Jag sku själv sammanfatta KH Groups 2024-2025 till följande punkter:

Största value driver: KH-Koneet - kan KH upprätthålla samma jättebra EBIT-marginaler, som nu påvisades under Q4:n 2023? Och kan dom vända sjunkande omsättningsnivå tillbaka till tillväxt? Påriktit viktigt att största delen av koncernen (och i ngt skede den ena delen av koncernen) int far åt skogen

Andra punkten: kan Indoor Group äntligen nå ett hållbar omslag, och sen kan det bli listat tillräcklig snabbt (alltså sådär att det int tar tills typ 2026 för att hända…)

Sen sista punkten: gällande HTJ och speciellt NRG anser jag att viktigast sku vara att få dom bort från koncernen (dvs. att dom sku troligen säljas så snabbt som möjligt).

Speciellt om KH-Koneet kan upprätthålla bra utveckling som dom tills vidare har haft, sen anser jag att int kan aktiekursen i längre lopp gå åt skogen Men mycket är också beroende av cykliska faktorer, lite hjälp från ekonomi sku vara kiva, att aktivitetsnivå sku stiga från mycket kanske till mindre . Eller även neutral!

Hoppas det här svaret var tillräckligt förståerligt ti dig

KH Group meddelade den 19 februari 2024 att de säljer sina aktier i HTJ Holdings till XPartners Finland Holding Oy.

Affären kräver godkännande från konkurrensmyndigheterna. Försäljningen hjälper KH Group att fokusera på verksamheten med markentreprenadmaskiner inom KH-Koneet. Marknaden reagerade positivt och aktien steg med 17 %.

KH Groups ägarandel i HTJ var 91,7 % och försäljningspriset var 23 miljoner euro. Försäljningen resulterar i en vinst på 2,6 miljoner euro och förväntas slutföras i september. Efter försäljningen av HTJ kommer KH Group att fokusera på tre affärsområden: KH-Koneet, Indoor Group och Nordic Rescue Group.

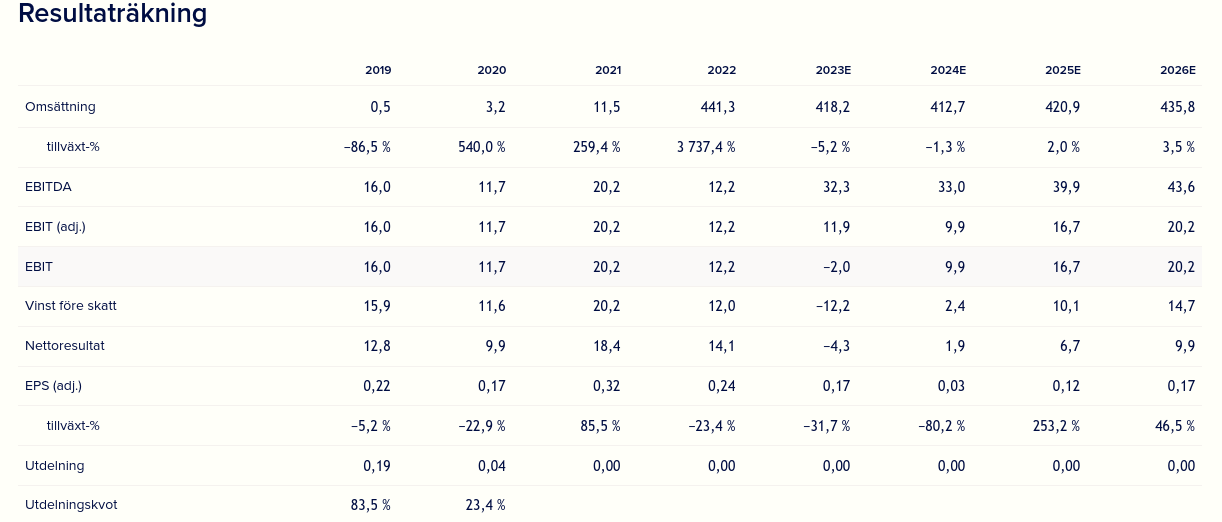

KH Groups omsättning och resultat minskade under början av året. Verkställande direktör Lauri Veijalainen nämnde den svåra marknadssituationen och de politiska strejkernas påverkan. Indoor Group avslutade sina olönsamma verksamheter i Estland, men HTJ bibehöll sin omsättning på en svagare marknad. Analytiker Thomas Westerholm varnar för ökade finansieringsrisker om resultatet inte förbättras snart.

Jag tycker att det är en ganska bra nyhet, men kan ni säga varför marknaden reagerade så starkt på denna nyhet? @Johannes_Sippola, kan du säga det?

Och här är analytiker Westerholms tankar om företaget i form av en kvalitativ analys.

The purchase price for HTJ seems good and will offset KH Group’s balance sheet concerns. The announced M&A transaction contributes to the investment story of building a comprehensive business around KH-Kone and allows for more reliance on KH-Kone in the valuation. This, together with reduced balance sheet concerns, should, in our view, rebalance the risk/reward of the stock back to positive. We raise our target price to EUR 0.72 (was EUR 0.65) and raise our recommendation to Accumulate (was Reduce).

Företaget fick en för bra start när de i Q1-rapporten gav en hög prognos och samma dag fick en bra vinst från en fastighetsförsäljning i Estland, som inte skulle inkluderas i prognosen. Snart rapporterade företaget dock problem; saker gick inte som förväntat.

HTJ såldes nyligen till ett bra pris, vilket var positivt. Om företaget kan avyttra sina övriga delar och bara behålla KH-Koneet, skulle Indoor inte behöva kapitaltillskott när bostadsmarknaden återhämtar sig, samtidigt som byggsektorns vändning skulle stödja KH-Koneet. Undervärderingen skulle lösas samtidigt som summan av delarna ökar.

Jag är starkt övertygad om att Indoor-branschen förr eller senare återhämtar sig.

Många är oroade över hur Indoor kommer att prestera i Q2 (företagets möbelföretag ingår i Indoor). På senare tid har detaljhandelsföretag rapporterat att det går dåligt för dem. En investerare funderade på att om elektronikinköp skjuts upp till framtiden, så kan man föreställa sig att samma sak händer med möbler. Möbelmarknaden har varit så svag under en så lång tid att det säkert börjar finnas en uppdämd efterfrågan.

Jag funderar på samma sak som den här investeraren: kommer Q2 äntligen att bli det sämsta kvartalet för Indoor? Inflationen börjar lugna ner sig, och kanske räntorna sänks?

Konsumenterna väntar på räntehöjningar, och riktningen är kanske bättre för räntorna och kanske även för möbelköp. Kanske bostadsmarknaden också blir livligare?

Q2 kommer förmodligen att bli dåligt, men om Q2 har erkänts som dåligt … och utsikterna långsamt förbättras och ackumuleras?

Hoppeligen var Q1 det sämsta kvartalet för Indoor, men det kan nog också vara Q2. De har ju under Q1 och Q2 tagit i bruk nya ERP systemet hos Sotka och sedan Indoor, vilket har nog påverkat försäljningen negativt.

Möbelhandeln har varit svagt länge, men jag tror vi måste få igång bostadshandeln igen för att möbelhandeln skulle återhämta sig. Sjunkande räntenivåer är ju definitivt en positiv driver, men hur till vilken grad och hur snabbt syns det i efterfrågan för möbler? Ikea har ju dessutom varit enormt aggressiva och sänkta priser under året, vilket lägger nog press på de övriga kedjorna…

Q1 var ju dessutom en klar besvikelse även för KH-Koneet vilket hoppeligen inte upprepades under Q2. Det är ju väldigt sällsynt för bolaget att uppvisa förlust, men som vi alla vet är byggbranschen väldigt knepig i Finland och även i Sverige.

Inside information, profit warning: KH Group Plc lowers its guidance for 2024

KH Group Plc lowers its guidance for 2024.

In connection with the stock exchange release on 7 June 2024 regarding the sale of HTJ, the company updated its pro forma guidance for 2024 as follows: net sales of EUR 370–390 million and operating profit of EUR 9–13 million including the capital gain from Indoor’s real estate sale in Estonia. The previous guidance given on 30 April 2024 was updated only by excluding the discontinued HTJ figures from the earlier net sales and operating profit estimates. At the same time the company communicated that in the future all HTJ financials will be reported as discontinued operations.

According to the updated guidance, the company estimates, with the current Group structure, to reach pro forma net sales of EUR 340–360 million and operating profit of EUR 4–7 million in 2024.

The lowering of the guidance is based on lower-than-expected net sales and operating profit in Indoor Group both in the first and second half of year 2024. General market uncertainty, labour union strikes in Finland and the implementation of Indoor Group’s new ERP system have negative impacts on KH Group’s net sales and operating profit. The furniture market environment is not expected to improve during the second half of 2024.

For the Q2 2024, KH Group is expected to fall short of the pro forma figures of the comparison period. In the comparison period Q2 2023, excluding the discontinued HTJ figures, pro forma net sales was EUR 93.2 million and operating profit was EUR 0.3 million.

The company will publish its January–June 2024 Half-Year Report on Friday, 16 August 2024.

Hur planerar KH Group att anpassa sig till den försvagade ekonomiska utsikten och uppnå de uppdaterade målen för nettovinst och rörelsevinst under 2024?

Vilka konkreta åtgärder planerar KH Group för att förbättra Indoor Groups prestation, särskilt efter utmaningarna med implementeringen av ERP-systemet?

Handeln i Boreo har varit väldigt låg, och “gamla ägare” köper mer, trots att aktien verkar dyr. KH Group känns billig, men ledningen har enligt min mening agerat suboptimalt och deras bedömningar och meddelanden känns lite oprofessionella. Vill någon ha ihop dem igen? Jag har länge funderat på om något är på gång igen.

KH Groups Q2-rapport var bättre än förväntat eftersom bolaget “varnade” i förväg att siffrorna skulle vara sämre än väntat.

Utmaningarna är som tur är främst koncentrerade till Indoor Group. KH-Koneet och NRG förbättrade sina prestationer, men Indoor hade problem med svag efterfrågan och det nya ERP-systemet.

Indoor Groups betydelse för KH Group minskar snabbt, vilket väcker frågor om företagets framtid inom koncernen. KH-Koneets omsättning ökade med 2 %, och NRG omsättning ökade.

Indoor Groups prestation var sämre än förväntat, men koncernen har inlett åtgärder för att förbättra lönsamheten.

Situationen är inte så dålig som jag hade förväntat mig. Jag hoppas att mina tidigare förväntningar åtminstone delvis infrias. Det är svårt att sälja med den information jag har nu, men jag vill inte heller köpa mer.

After a severe profit warning, KH Group’s Q2 report was a relief, as it confirmed that the deteriorating performance was solely due to the extremely poor performance of the Group’s source of grief, Indoor Group. We believe that the Group’s other assets offer value compared to the current price level but recognize the risk of value destruction through weak capital allocation to Indoor. We revise our target price to EUR 0.65 (was EUR 0.60) and raise our recommendation to Accumulate (was Reduce).