Inom dagligvaruhandeln är Keskos mål att vara den mest kundorienterade och lönsamma dagligvaruaffären i Finland samt marknadsledare inom näthandel för mat. Tillväxtstrategin baserar på butiksspecifika affärsidéer, omfattande användning av data och stark digital kompetens samt effektiva processer. Företaget strävar också efter att ytterligare stärka sitt marknadsledarskap i foodservice.

Inom bilhandeln vill Kesko erbjuda den bästa kundupplevelsen på marknaden och stärka sin marknadsposition. Tillväxtstrategin baserar på starkt samarbete med Volkswagen-koncernen, omfattande användning av digitalisering, förbättrad operativ effektivitet samt ökad försäljning av begagnade bilar och tjänster.

Bygg- och husteknikhandeln tjänar professionella byggare, tekniska grossister och konsumenter. Keskos mål är en smidig kundupplevelse både i affärerna och i digitala kanaler. Tillväxt eftersträvas både organiskt och genom företagsförvärv.

På sistone har marknaden varit utmanande i bygg- och hustekniktjänster samt i dagligvaruhandeln. Inderes förväntar sig att dessa verksamheter kommer att fortsätta sänka bolagets resultat under 2023. Inderes anser dock att Keskos fundament fortfarande är utmärkta och resultattillväxt förväntas när verksamhetsmiljön lättar. Inom dagligvaruhandeln anser Inderes att det fortfarande finns outnyttjad potential i butiksspecifika affärsidéer.

Under Q2’23 sjönk rörelsevinsten både i dagligvaruhandeln och i bygg- och husteknikhandeln medan rörelsevinsten i bilhandeln steg till rekordnivå. Näthandeln för mat växte lite under Q2’23 men det beror troligen på att Oda drog sig tillbaka från finska marknaden. Inom dagligvaruhandeln förväntar Inderes att konsumenthandeln förblir stabil under H2’23 medan foodservicemarkanden växer. Marknaden förväntas sjunka i bygg- och husteknikhandeln från 2022. I bilhandeln har tillgången på bilar förbättrats, men beställningar för nya bilar förväntas ligga kvar på förra årets nivå. Efterfrågan på begagnade bilar och tjänster förväntas vara god.

I augusti meddelade Kesko att bolaget utvidgar till Danmark med ett företagsförvärv av danska järnhandel aktören Davidsen Koncernen A/S. Kesko köper 90 % av koncernen. Förvärvet är relativt litet i Keskos storleksklass. Förvärvet förväntas vara slutförd senast under H1’24. Kesko har även meddelat att bolaget koncentrerar sin järnhandelverksamhet i Sverige under K-Bygg varumärket före slutet av 2024. Harmonisering av varumärket betyder att 16 K-Rauta affärerna i Sverige ändras antingen till K-Bygg affärer eller stängs. Detta är i linje med Keskos strategi att fokusera mera på B2B-försäljning.

Keskos butiker upplever jag tydligt som något bättre dagligvaruaffärer, medan Keskos konkurrent S-gruppen är mindre “premium”. Keskos och S-kedjans konkurrent Lidl har tydligt profilerat sig som en lågpriskedja.

Företaget kan vara intressant för många på grund av sin höga utdelning och inte nödvändigtvis på grund av kursutvecklingen.

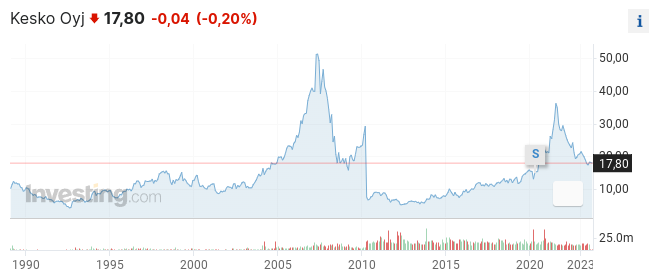

Investing.com grafen för Kesko är felaktig. Av någon anledning beaktas aktiesplitten 1.5.2020 bakåt endast till 1.4.2010. Toppen vid 2007 ska egentligen vara ca 13 euro. En mer korrekt graf kan hittas t.ex. på Keskos egna hemsidor. Själv köpte jag största delen av mina Kesko aktier redan 2003-2004 och har varit mer än nöjd. Avkastningen både kurs- och dividendmässigt har varit lysande.

Hoppas att jag delade Inseres tankar om Q3-resultatet på rätt sätt:

Kesko rapporterade starka resultat för det tredje kvartalet 2023 trots en utmanande marknadssituation. Försäljningen sjönk med 2 % jämfört med föregående år, men den jämförbara rörelsevinsten ökade med 1 %. Resultatet per aktie minskade med 6 %.

Minskningen i försäljning berodde främst på försämringen av marknadssituationen inom bygg- och fastighetsteknikhandeln (RT-handel). Försäljningen inom RT-handeln sjönk med 12 %.

Den jämförbara rörelsevinsten ökade inom PT-handeln och Bilhandeln. Rörelsevinsten för PT-handeln ökade med 2 % och för Bilhandeln med 27 %.

Kesko preciserade sin vägledning för helåret 2023 från 680–760 miljoner euro till 680–730 miljoner euro. Bakom denna precision låg försämringen av marknadssituationen inom RT-handeln.

Kesko förväntar sig att PT-handeln förblir stabil och att Bilhandeln växer måttligt under 2024. Försäljningsförväntningarna för RT-handeln är att fortsätta minska.

Inderes anser att värderingen av Kesko är attraktiv. P/E-kvoten för aktien är 12, vilket är under medianen för jämförelsegruppen.

Kortfattat skulle jag tänka att Kesko är ett kvalitets- och pålitligt företag som passar bra för en långsiktig investeringsportfölj. Speciellt när jag köper skulle jag titta på långsiktiga utsikter, eftersom kortsiktiga svängningar i aktier alltid kan vara något slumpmässiga.

Kesko’s Q4 EBIT came in above consensus and our expectations with good result in grocery trade and successful cost cuts (Kesko is well known from its margin management). However, 2024 guidance was quite expected with its midpoint was roughly in line with consensus expectations. From that perspective the report was quite expected with no surprises.

Market outlook was iterated, and markets as well as profitability of B&T (builder’s merchant and technical trade) and car trade are expected to decline. The decline in B&T is driven by tough construction market, and car trade market is expected to suffer from low new car orders. However, used cars (new market figures in yesterday) and services are in a trend of growth both within market and Kesko’s car trade. Grocery trade is expected to develop smoothly.

Based on stock price reaction, markets were expecting much worse outlook and/or result. Stock climbed from 17,5 up to 18,8 during the result day.

Q4 was the last quarter of current (now former) CEO Mikko Helander. Mikko was known for transforming Kesko from a mediocre to high quality company. Under Helander non-core businesses were divested (Russia and multiple specialty retail businesses) and B&T was grown to a position of market leader (multiple acquisitions, including Onninen). Helander was replaced by B&T’s president Jorma Rauhala who has been a part of Kesko for decades with executive positions also from grocery trade.

Our conclusions:

2024 will be a challenging year and EBIT will start to improve from 2025 onwards

Situation in grocery trade should improve with inflation decreasing and possible interest rate cuts in H2. The outlook for Kespro, food service business is decent, but growth seen in 2023 is not likely to happen. Kespro delivers groceries for B2B clients with majority sales for defensive large kitchens (hospitals, schools, lunch restaurants etc.). On division level, we expect solid 2-3 % growth.

Kesko will also enhance its store network with one new in 2024 and at least 3 new hyper market stores during 2025-26. Most of the stores will locate in growing (and medium/large sized) cities of Finland. This particularly support Kesko’s competitive position as its competitor S-group has renewed, opened new or expanded existing hyper market stores with a large hand during recent years. This has led in a loss of market share from Kesko’s point of view. In addition, one crucial factor behind lost market share is lower consumer purchasing power which has supported Kesko’s discount-oriented competitors (S-group and Lidl). For the record, Kesko is mainly focusing on premium goods and services, but tough economic environment has forced it to enhance its price image among customers which in our view hasn’t worked that well.

Construction market is expected to wake up 2025ish. That will help especially Onninen (technical trade). Outlook for builder’s merchant is in our view better with very low comparison figures and B2C is expected to recover faster than B2B since B2C has been lagging for longer. The acquisition of Davidsen will boost builder’s merchant topline by 20ish %. However, profit-impact on group level (+1-2 %) will be much lower since Davidsen’s margin in 2023 was roughly 1 %. The potential still lies above 4-5 % in our view.

We expect car trade to decline both on topline and bottomline level. This is driven by the decline in new car sales (very tough comparison figures). The decline in new car sales will offset the positive impact of used cars and services. New car sales represent approx. 50 % of the car trade. The margin will also decline with softer sales mix (new cars are profitable).

Valuation is not expensive, but we do not see significant upside potential in short term, with 24-25e P/E of 16-14x and EV/EBIT of 15-13x. Roughly 4 % EPS growth will take few years to dilute multiples close attractive levels. Div. yield withing range 4-5 %.

The acquisition of builder’s merchant company Davidsen was finalized yesterday and Kesko will gain store network of 23 in Denmark. Davidsen’s net sales in 2023 amounted to MEUR 430 (560) with EBIT margin of 1,6 (4,1) %. The valuation based on 2023 figures was quite expensive (EV/EBIT 27x), but multiples are likely to dilute with Kesko’s operational improvements in Davidsen (synergies from outsourcing, private labels, and operational excellence) as well as with market recovery! Most importantly Kesko gains a new platform for further acquisitions inside Denmark (Davidsen operates mostly in southern Denmark)

Kesko överträffade förväntningarna trots utmanande marknadsförhållanden

Keskos resultat för tredje kvartalet överträffade förväntningarna, trots att marknadsförhållandena inte förbättrades nämnvärt. Tillväxten i volymer inom dagligvaruhandeln och strikt kostnadskontroll bidrog till lönsamheten. Särskilt starka resultat noterades inom bygg- och teknisk handel i Finland, där effektiv kostnadshantering och förbättrade produktmarginaler kompenserade för en minskad omsättning. Bilhandelns resultat försvagades dock som förväntat.

Företaget höjde sin resultatprognos för 2024 något, tack vare en bättre än väntad utveckling inom bygg- och teknisk handel. Strategiska projekt, såsom modernisering och expansion av butiksnätverket, stödjer långsiktig tillväxt. Marknadsandelen ökas också genom företagsförvärv, särskilt i Danmark.

Även om resultatförbättring förväntas betraktas Keskos aktie som neutralt värderad, utan betydande uppsidespotential. Avkastningsförväntan baserad på utdelning är låg, vilket gör investeringsutsikterna försiktiga. På marknaden väntar man på bättre köplägen i framtiden.

Keskos aktiekurs har sjunkit avsevärt över en längre tidsperiod… hmm…

I februari minskade marknaden för dagligvaruhandel och varuhus med 1 %. För Keskos del var försäljningsutvecklingen något svagare än marknaden, då dagligvaruhandeln backade med 2 %. Bolagets prissänkningar har ännu inte fullt ut synts i konsumentförsäljningen. Livsmedel stod emot väl, men den fortsatt låga konsumentförtroendet påverkar särskilt försäljningen av bruksvaror, där kläder utvecklades svagt. Keskos foodservice-verksamhet utvecklades däremot i linje med marknaden.