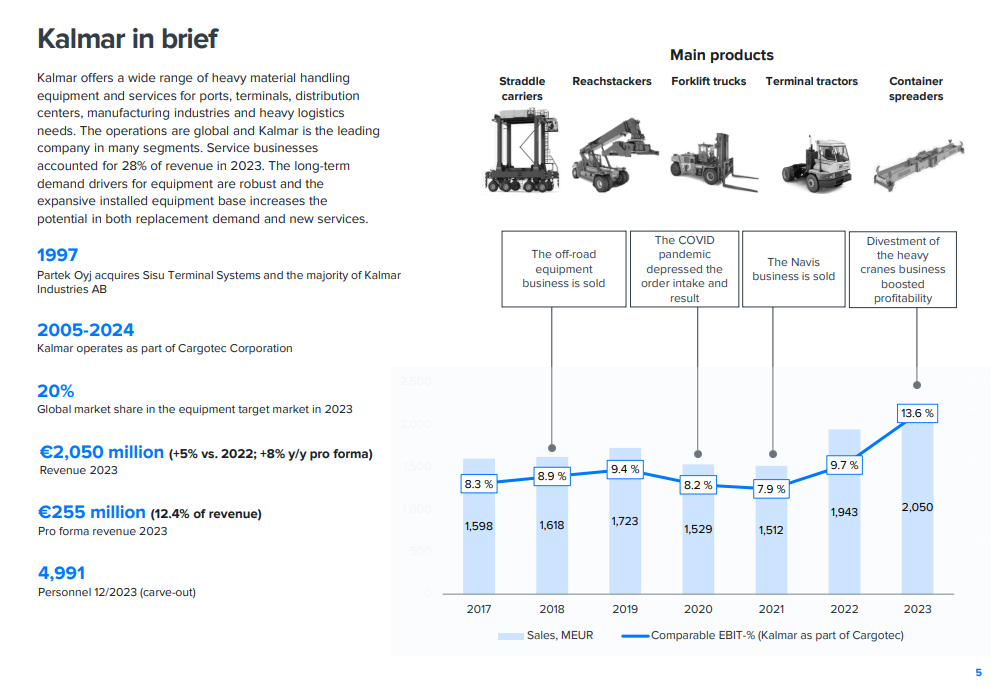

Kalmar erbjuder ett brett utbud av tunga materialhanteringsutrustningar och tjänster för hamnar och terminaler, distributionscentraler, tillverkningsindustrin och tunga logistikbehov. Företaget är världsledande inom många produktområden.

Verksamheten är global och Kalmar är ett ledande företag inom många segment. Serviceverksamheten stod för 28 % av omsättningen år 2023. Den långsiktiga efterfrågan på utrustning är stark och den expanderande installerade utrustningsbasen ökar potentialen både för ersättningsbehov och nya tjänster.

Kalmar avknoppades från moderbolaget Cargotec och noterades. MacGregor säljs och Cargotec byter namn till Hiab.

Denna bild är lånad från en fantastisk rapport av Inderes.

Här är en omfattande, lättläst och neutral rapport om företaget, skapad av Inderes, som varje investerare bör läsa.

We initiate coverage of Kalmar with a Buy recommendation and a target price of EUR 36.0. The growth of Kalmar’s target market is accelerating, supported by strong megatrends like the need to reduce emissions and electrification, as well as the change in the logistics environment. Kalmar is one of the leading players in the market, and its good earnings predictability and solid balance sheet lower the risk profile. We find the stock’s valuation highly attractive.

Kalmar AB noterades nyligen på Helsingforsbörsen den 1 juli 2024, och den första börsveckan har varit händelserik. Kalmar var tidigare en del av Cargotecs division för tunga materialhanteringsutrustning och tillverkar gaffeltruckar, containerhanterare och terminaltraktorer. Företagets kunder är främst hamnar och logistikcentra.

Kalmars aktie såldes kraftigt initialt eftersom vissa indexfonder ännu inte kunde hålla den i sina portföljer, vilket skapade säljtryck och köpmöjligheter. Vid slutauktionen på den första börsdagen var aktiekursen 26,40 euro, nästan tio euro under dagens högsta kurs. Detta berodde delvis på säljtryck och delvis på spekulanters semester i juli.

Kalmars aktie verkar attraktiv på grund av dess måttliga värderingsnivåer (P/E 10 och EV/EBITDA 8) och gynnsamma utsikter. Behovet av utsläppsminskningar och elektrifiering av utrustningsflottan stödjer tillväxten inom logistiksektorn. Dessutom förväntas Kalmar så småningom komma in i stora index, vilket skapar köppress från indexfonder.

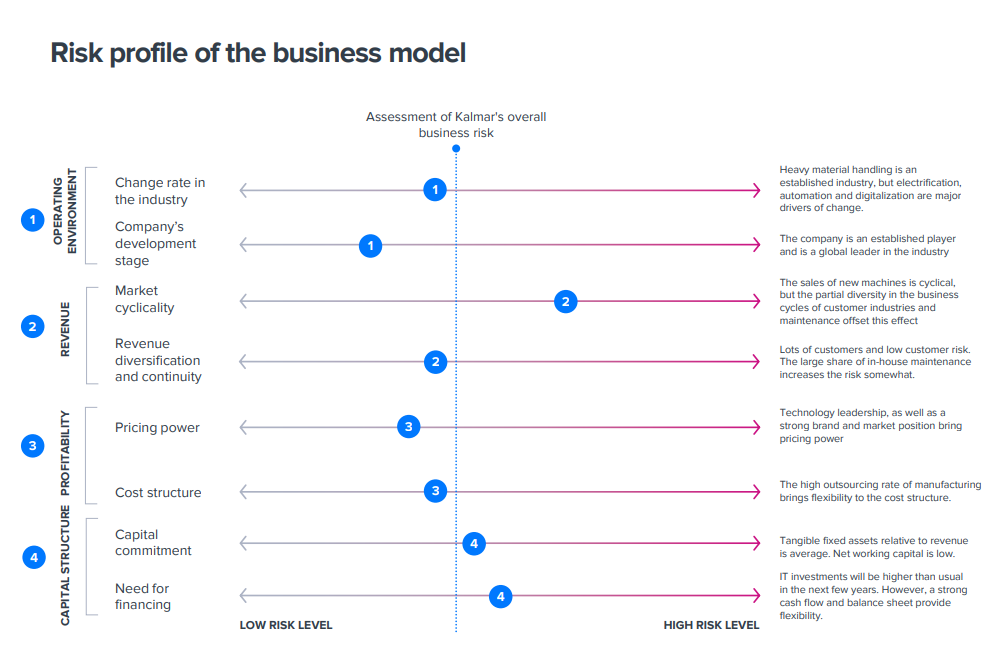

En risk för företagets framtid är ett globalt handelskrig, vilket skulle kunna påverka hamnarnas och logistikcentrens verksamhet negativt. Men de nuvarande trenderna stöder Kalmars tillväxt och stabilitet på lång sikt. Därför kan Kalmar vara ett bra tillskott till en långsiktig portfölj.

liten hicka i orderingången nu, men E.Vesola verkar inte alls bekymrad på sikt

I jmf. med peer-groupen: avsevärt mindre skuldsatt, vilket alltid är ett +

Ekis kommentar ang. jämförelsemultiplarna: EV/EBIT (Enterprise value/Earnings before interests and taxes) ett bättre jämförelsetal än P/E (dvs P=price, E= earnings) gillar jag! EV/EBIT är ett nyckeltal som beaktar skuldsättningen, vilket P/E inte gör (ja ni får kalla mig gammaldags)…

Här är lite repetition och allmän info om bolaget. I Finland har många undrat över aktiens nedgång .

Kalmar avknoppades nyligen från Cargotec och noterades på Helsingforsbörsen. Företaget är välkänt för sina hamn- och logistiklösningar som används över hela världen . Kalmars aktie har fått positiva omdömen tack vare sin goda lönsamhet och låga skuldsättning, vilket gör den till en attraktiv investering. Bolaget har en stabil grund och fokuserar på globala handels- och logistiklösningar, vilket ger långsiktig potential .

Det är dock viktigt att tänka på vissa risker som kan påverka företagets framtida framgång. Först och främst kan globala ekonomiska svängningar, som förändringar i handelsvolym och konjunkturer, påverka Kalmars orderstock. Konkurrensen på marknaden är också hård, vilket kan öka pressen på priser och marginaler. Dessutom kan kostnadsfluktuationer och störningar i leveranskedjor skapa utmaningar, särskilt vad gäller leveranser och distribution av logistiska system.

Vinstprognoserna bygger fortfarande delvis på siffror från tiden efter avknoppningen, vilket kan skapa viss osäkerhet bland investerare. Även om aktien har potential för uppgång, är det viktigt att komma ihåg att vissa risker kan påverka företagets värde med tiden.

Sammanfattningsvis är Kalmar ändå ett intressant investeringsalternativ för dem som letar efter ett stabilt industribolag som drar nytta av globaliseringen och den ständiga utvecklingen av logistik .

Kalmars resultat för tredje kvartalet överträffade förväntningarna, särskilt tack vare starka marginaler, och lönsamhetsprognosen för 2024 höjdes. Order och omsättning ökade stabilt.

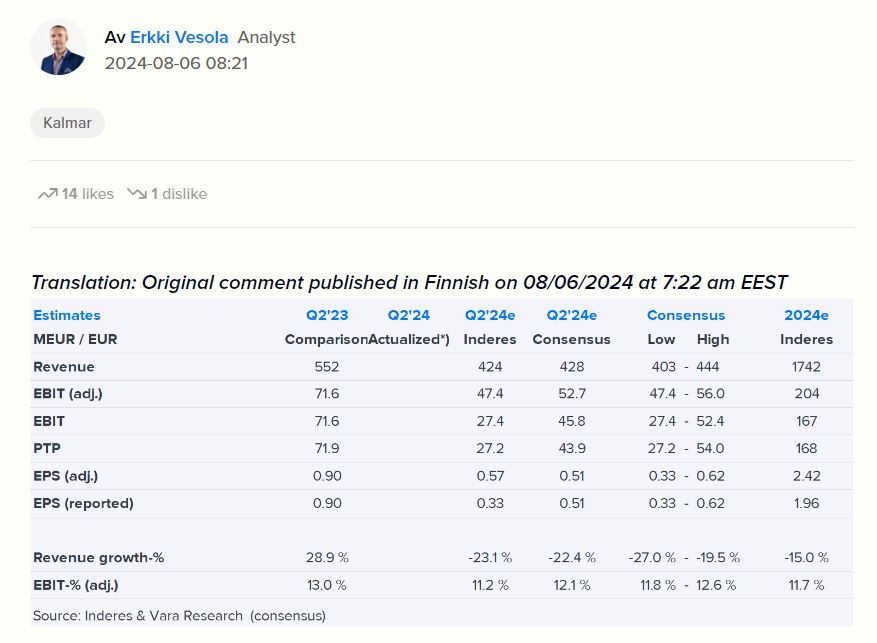

Nedan följer analytikerns kommentarer, som jag rekommenderar att läsa.

Kalmars resultat för tredje kvartalet överträffade förväntningarna och var antingen i linje med eller bättre än prognoserna överlag. Ordervolymen ökade med 6 % på årsbasis, särskilt inom utrustning (+7 %) och tjänster (+5 %). Den jämförbara rörelsemarginalen för Q3 (13,5 %) var en positiv överraskning, och tillväxten i tjänstemarginalen bidrog till resultatet.

Kalmar höjde sin vägledning och förväntar sig nu att marginalen för 2024 ska överstiga 12 %, även om marginalen för Q4 förväntas vara lägre än Q3. Inderes analytiker höjde prognosen för 2025 (+12,7 %), men aktiens senaste uppgång har minskat uppsidan, och rekommendationen sänktes till “öka” (tidigare “köp”). Det nya riktpriset är 35 euro.

Kalmar är ett intressant investeringsobjekt mitt i den elektrifieringsrevolution som omformar marknaden för tung industri. Företaget har satsat på elektriska lösningar under en längre tid, och elektrifiering öppnar nya möjligheter som lägre driftkostnader och minskade koldioxidutsläpp – något som lockar kunder. Trots detta påpekar Kalmars VD att konkurrenssituationen är hård och att alla aktörer i branschen strävar efter tillväxt.

Tillväxt inom tjänsteverksamheten kan ge Kalmar stabilare och mer lönsamma intäkter. För närvarande står tjänster för bara en fjärdedel av omsättningen, men det finns potential att öka denna andel. Samtidigt vill företaget utöka sin marknadsandel inom utrustning, vilket kan balansera tillväxten.

Ur en investerares perspektiv är den avgörande frågan om Kalmar lyckas dra nytta av de möjligheter som elektrifieringen medför och hitta rätt balans mellan försäljning av utrustning och tjänster.

New Hybrid Straddle Carrier Order for APM Terminals

Kalmar will deliver 20 hybrid straddle carriers to APM Terminals MedPort Tanger in Morocco. This transshipment terminal is a key hub for trade between Europe, Africa, the Americas, and the Far East. Deliveries are scheduled for 2025, with integration into the Kalmar One software.

Innovative Electric Road in Sweden

Kalmar and the Swedish company Elonroad are jointly building a 200-meter electric road to enable dynamic charging of electric equipment. This innovation reduces the need for large batteries and grid capacity while improving equipment uptime.

New Reachstackers for Tenerife

The Spanish terminal operator Boluda will receive four Kalmar Gloria reachstackers and two Kalmar Eco reachstackers as part of its terminal expansion plans in Tenerife. The first deliveries will take place at the end of 2024.

€200 Million Revolving Credit Facility

Kalmar has secured a five-year €200 million financing agreement with six banks. This credit facility strengthens the company’s long-term financial stability and includes refinancing of older loans.

Looks like things are going well for Kalmar, don’t you think?

Kalmars Q4-samtal gav inga större nyheter, men bolaget verkar vara mer förtroendefullt kring sina orderförväntningar. Grundefterfrågan är god, men det kan finnas förseningar i orderpubliceringarna. Q4:s lönsamhet kan bli lägre än Q3:s nivå, men kostnadsbesparingar stödjer resultatet. Utsikterna är försiktigt positiva.

Det är också värt att läsa analytikerns omfattande kommentarer i ämnet:

Helsingforsbörsen har publicerat resultaten av den halvårsvisa översynen av OMXH25-indexet, där Metsä Board faller ur indexet och Kalmar tar dess plats. Ändringen träder i kraft måndagen den 3 februari. Indexet följer de största och mest omsatta bolagen och uppdateras två gånger per år. Kalmars marknadsvärde är något högre än Metsä Boards.

Kalmar’s Q4 report will be released on February 13th. Inderes expects revenue to remain relatively stable, but the operating profit margin to decline from Q3 levels. The most important things to note are the 2025 guidance and market outlook. Inderes expects orders to grow.

Isa intervjuade Aapeli Pursimo från Kalmar direkt efter Q4-resultatet.

Kalmar’s order intake in Q4 clearly exceeded both our and the market’s forecasts. Revenue decreased by 14%, which was more moderate than expected. Recommendation: accumulate. Why not buy? Analyst Aapeli Pursimo summarizes.

Kalmar meddelade investerare och analytiker att efterfrågan under första kvartalet förblev oförändrad. De nya tullarna från USA och motåtgärderna har dock förändrat situationen.

Här följer analytikerns utförliga kommentarer i frågan: