Här är presentationen från VD för ett bolag som är populärt bland finska investerare på CMD. ![]()

2 gillningar

Här är några nyare och större nyheter från Harvia.

Due to Harvia’s strong balance sheet, acquisitions have been expected from the company, either in the US infrared or steam solution markets to accelerate growth. We assumed organic expansion on the steam market would be slow for Harvia due to the different distribution network needed in the steam category compared to the other sauna category, which, we believe is more focused on wholesalers of plumbing supplies. ThermaSol with a revenue of 14 MUSD (in 2023) is a small complementary acquisition in Harvia’s scale (2023 revenue 151 MEUR), but we see prerequisites for the Group to scale the acquisition item.

1 gillning

Här skulle en ny analys av ett bastuföretag som heter Harvia. ![]()

We see Harvia’s recent acquisition as a positive step for the company’s value. We have included ThermaSol in our forecasts, which in terms of EPS increased by 3-4% for 2025-26. As a result, we raise our target price to EUR 32 (was EUR 30), but we reiterate our Sell recommendation.

2 gillningar

Här är en utmärkt analys av ett av finländarnas favoritbolag. ![]()

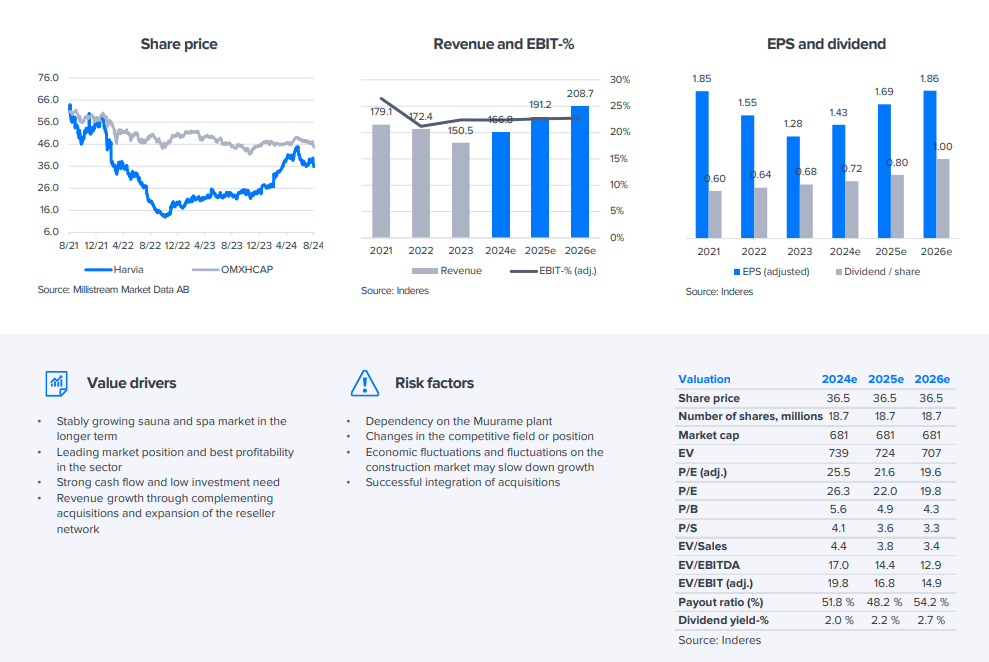

Harvia grew by more than 20% in Q2 and, supported by the recent acquisition, the growth outlook continues to look good, especially in North America. The margin remained at a strong level, while the company also invested in future growth. We have raised our forecasts for both the next few years and the medium term, especially the growth prospects. We raise our target price to EUR 35 (was EUR 32), but maintain our Sell recommendation as the valuation remains high.

1 gillning

Inderes’ Isa och Rauli diskuterar Harvia. Jag känner att Harvia kan växa enormt som ett kvalitetsföretag, men å andra sidan, kommer bastutrenden att hålla?

00:00 Intro

00:12 Q2 Figures

00:58 ThermaSol acquisition

01:44 Valuation

2 gillningar

Äger inte aktien, men min spontana kommentar: KUL med amerikanskt förvärv!! - Ypperligt komplement verkar det vara. Rekommenderar som vanligt att läsa Raulis analys : good stuff!

1 gillning

Här är aktuella tankar om Harvia. ![]()

Harvia har rapporterat mycket stark tillväxt på sistone. Företagets organiska försäljning har ökat avsevärt, vilket vittnar om styrkan i dess produkter och varumärke. Bakom tillväxten ligger bland annat hälsotrender och ett ökande intresse för välbefinnande. Även internationella marknader som Nordamerika och Asien-Stillahavsområdet har varit betydande tillväxtområden för Harvia.

Företagsledningen har investerat i tillväxt och tror att denna utveckling kommer att fortsätta. Detta syns bland annat i ökade lager, nya rekryteringar samt företagsförvärv, såsom förvärvet av ThermoSol. ThermoSol tillför Harvia mer expertis inom ångbastu-segmentet och stärker företagets ställning på marknaden.

Många bedömare ser positivt på Harvias framtidsutsikter, och företaget förväntar sig att tillväxten fortsätter, baserat på följande faktorer:

Efterfrågan ökar, eftersom hälsotrender och intresset för välbefinnande driver tillväxten på bastumarknaden. Internationell tillväxt: Harvia har framgångsrikt ökat sin marknadsandel internationellt, och denna utveckling förväntas fortsätta.

Företagets investeringar i produktutveckling och marknadsföring stärker dess position. Tillväxten kan även i framtiden gynnas av företagsförvärv som ThermoSol, som utvidgar Harvias verksamhet och skapar nya tillväxtmöjligheter.

Harvias aktie har på senare tid varit relativt högt värderad jämfört med konkurrenterna, men detta beror på företagets starka tillväxt och lönsamhet. Även om den höga värderingen kan väcka frågor är den motiverad utifrån företagets nuvarande situation och framtidsutsikter.

1 gillning

å här har man funderat på Harvia i Finland:

Harvia är på sätt och vis balanserad när det gäller internationalisering: en stark andel kommer från Europa, men Nordamerika och resten av världen växer i snabb takt. Denna diversifiering hjälper till att balansera omsättningen och minskar beroendet av enskilda marknader.

Harvia är redan ett ganska globalt företag, även om det är ett mindre bolag på Helsingforsbörsen. Omsättningens huvudfokus ligger fortfarande i Europa, men det andra benet i Nordamerika blir allt starkare. Produktionen är också spridd över flera länder.

Harvia har lyckats där många andra inte har gjort det: att kombinera en enkel produkt (bastuaggregat) med utmärkta resultat. Ett aggregat är dock mer komplext än en läsk, vilket ger utrymme för differentiering. Harvia behöver inte en explosiv tillväxt, utan stark lönsamhet och måttlig tillväxt räcker för framgång på lång sikt.

Jag tycker att Harvia är dyr, men kvalitativ… skulle kunna köpa om aktien gick ner rejält… ![]()

1 gillning

Harvia, the sauna company that is a favorite among Finns, is moving forward impressively, and here is a high-quality analysis of it. ![]()

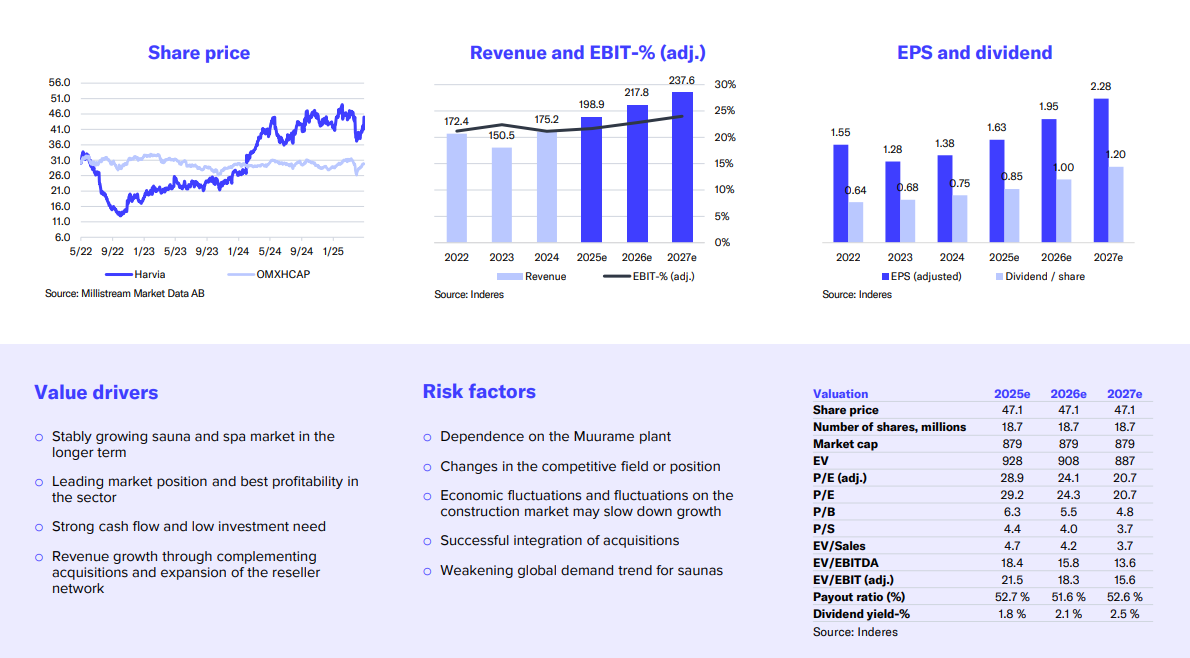

Harvia is a leading company in its field with clear competitive advantages. This enables good ROIC and value creation, in addition to which the company’s capital allocation to acquisitions has been successful. However, the valuation level (e.g. 2025 P/E 25x) is high, so the expected return remains weak. We raise the target price to EUR 37 (was EUR 35) on the back of an increase in the medium-term forecasts and we reiterate the Sell recommendation.

2 gillningar

JA ![]() ! Omfattande analys ute nu! In o läs!

! Omfattande analys ute nu! In o läs!

1 gillning

An analyst has written about a hot Finnish company called Harvia. ![]()

It’s worth reading this article. It belongs to the new concept by Inderes.

In the Value Creators concept, we highlight companies that have created substantial shareholder value. The reports do not include forecasts; they are based solely on historical data and key figures derived from it.

3 gillningar

Ny intervju med @rauli.juva om Harvia Harvia: Good company with a high valuation - Inderes

3 gillningar

Harvias omsättning förväntas fortsätta växa starkt när Q3-resultatet publiceras på torsdag, med stöd av förvärvet av ThermaSol, vilket kan höja tillväxten till över 15 procent. Marknaderna i Nordamerika och Europa förväntas stödja tillväxten, även om kvartalets säsongsmässiga svaghet pressar resultatet något. Bolagets lönsamhet förväntas ändå förbättras något, med en justerad EBIT-marginal som stiger till cirka 21 procent. Harvias övergripande utsikter förblir sannolikt positiva.

1 gillning

Harvia’s Q3 result slightly exceeded expectations due to a positive margin, and the company’s growth prospects look good in the short and medium term. Despite declining sales in Northern Europe, growth remains strong, particularly outside of Europe.

1 gillning

Ny Harvia intervju med Rauli Juva Harvia Q3’24: Positive margin surprise

3 gillningar

Harvias aktie har väckt stort intresse bland investerare under de senaste åren. År 2021 steg aktien till över 60 euro, men fallet till 13 euro år 2022 lämnade många investerare med trauman.

Nu är företaget tillbaka på en stabil tillväxtbana – aktien har stigit med cirka 60 procent i år, och Harvias affärsmodell framstår som stark. Fondförvaltaren Carolina Ahnemark (Odin) anser att Harvia har en stark långsiktig potential och lyfter fram dess effektiva produktionsmodell och höga lönsamhet.

Över 80 % av Harvias omsättning kommer från utanför Finland, och företaget satsar kraftigt på företagsförvärv samt internationell tillväxt, särskilt i Nordamerika och Japan.

1 gillning

Harvia grew faster than expected at the end of the year, but profitability remained weak due to factors such as campaigns and marketing investments. The North American and Asian markets performed particularly well. The company invested in growth and strengthened its organization. Harvia’s long-term outlook remains strong, and it is expected to achieve its financial targets.

Harvia is something of a favorite stock among Finnish investors, but what does the analyst say?

1 gillning

Pia intervjuade analytikern Rauli från Harvia, ett företag som det talas mycket om.

00:00 Intro

00:17 Q4 tops & flops

01:24 Possible effects of US tariffs on Harvia

04:07 Campaigns depressing margins

05:43 Possible acquisitions

07:10 Outlook

08:50 Valuation & recommendation

1 gillning

Harvia satsar kraftigt på tillväxt, särskilt i USA, där bastukulturen fortfarande är under utveckling. Nya prishöjningar stöder marginalerna och förbättrar lönsamheten efter ett svagare kvartal.

Den organiska försäljningen har återhämtat sig efter pandemin, men marknadstillväxten är fortfarande långsammare än genomsnittet. På de etablerade bastumarknaderna finns det dock fortfarande efterfrågepotential. Sökdata visar ett ökat intresse i olika regioner och aktiviteten förväntas öka.

Den nordamerikanska marknaden erbjuder betydande potential. Med tanke på tillväxtutsikterna förblir företagets värdering hög. Om aktien skulle rasa av en “dålig anledning” skulle det dock erbjuda ett köpläge. ![]()

2 gillningar

Harvias resultat för första kvartalet motsvarade förväntningarna, men bolaget kommenterade varken utsikterna eller utvecklingen efter kvartalet. Prognoserna förblev oförändrade, även om den långsiktiga tillväxtprognosen justerades upp något. Kursuppgången efter rapporten var inte helt motiverad utifrån innehållet.

Nordamerika drev tillväxten, och lönsamheten återhämtade sig från tidigare låga nivåer. Bolagets satsningar på framtida tillväxt pressade dock marginalerna. Harvias värdering är hög, och kortsiktiga risker – särskilt kopplade till efterfrågan i USA – ökar osäkerheten.