Fiskars starka varumärkesportfölj är imponerande, men samtidigt har bolaget historiskt varit något av en underpresterare. Potential finns, både kvalitetsmässigt, produktmässigt och marknadsmässigt.

Fiskars imponerande brandportfölj, källa: Fiskar Group CMD presentation 2021

Bolaget är globalt, med verksamhet i 100 länder. De största marknaderna är Europa och USA, medan Kina är den marknad som växer snabbast, även om den totala andelen i procent fortfarande är liten.

Bolaget omsätter över en 1,2 miljarder euro. Ändå är det omsättningen som tidigare år har varit stötestenen. Man har kunnat förbättra resultatet, men haft svårt med att växa organiskt. Med ny ledning och strategi, där man ”satsar på vinnare för att vinna”, rustar man nu om för tillväxt, vilket man även kunnat uppvisa under de senaste kvartalen.

Here are some thoughts and questions from an uninformed small-scale investor.

I see that this year is not very strong for Fiskars. Demand is not very good in the Nordic countries, and I read that revenue is likely to decline in the United States as well. Apparently, profit margins are also suffering because stores want to clear their inventories.

Do you believe in Fiskars’ new strategy? As far as I understand, the new strategy emphasizes strong brands, which sounds simply good. However, in the new strategy, it sounds challenging to me to increase sales through their own stores. What do you think? Additionally, there is a greater focus on China, so do you believe that China will play a very significant role in Fiskars’ future?

Hi, in short - yes, I think the strategy is good, of course it still needs execution as well.

I think own stores is a good way to drive sales especially in the Vita-segment, where the own stores mostly are. Trying to sell garden or kitchen products through Fiskars-branded own stores would likely be more challenging. But overall I think there’s room to increase to own retail, both stores and e-commerce (and also Fiskars-branded products in e-commerce). China has already grown well in the recent years and I dont see why they couldnt continue doing that. Company has said it could be the third largest country for them (behind USA and Finland) in a few years, which would mean 6-10 % of sales. That’s realistic in my view as it was 4 % in 2022.

You can read more on our thoughts in the recent extensive report, published in March.

Fiskarsin Q2-tulos var svagt, om man får säga så. Företagets kortfristiga utsikter är inte smickrande, och efterfrågan verkar inte förbättras inom en snar framtid. Å andra sidan strävar företaget efter betydande kostnadsbesparingar, vilket stärker dess position som en bra investeringsmöjlighet.

Det är intressant att se hur Fiskars klarar sig när världsekonomin förbättras och konsumenternas köpkraft ökar – om det inte går bra nu, när kommer det att gå bra då?

Å andra sidan har företaget nya marknadsområden och verkar inrikta sig på lönsammare delar av verksamheten.

Fiskars hade kapitalmarknadsdag för cirka två månader sedan.

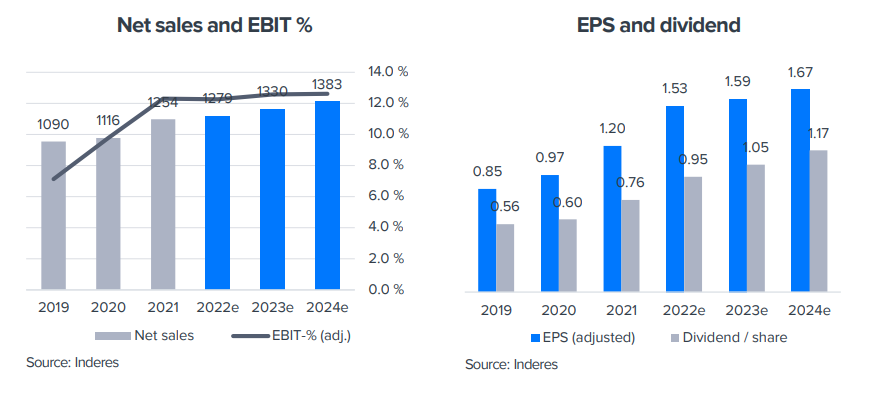

De strategiska och ekonomiska målen som offentliggjordes för ett par år sedan och som täcker åren 2021-2025 hölls oförändrade. Som ny information meddelade företaget att man förbereder sig för organisk tillväxt på nollnivå år 2024 (vår prognos +1 %) och att tillväxten förväntas återhämta sig först år 2025.

Fiskars egna tankar från slutet av oktober (översatt direkt från finska till svenska):

Även om utvecklingen av totala försäljningsvolymer inte har varit tillfredsställande under de senaste kvartalen har en ljusglimt varit direktförsäljningen till konsumenter. Direktförsäljningen har ökat stadigt hela året och ökade med 6 % under det tredje kvartalet. Detta drevs särskilt av e-handeln globalt. Även bruttomarginalen förbättrades fortsatt, vilket är ett tecken på framgångsrika åtgärder inom kommersiell excellens. Likaså stärktes kassaflödet avsevärt tack vare systematisk hantering av lagren.

Som en positiv punkt skulle jag säga att VD:n och ekonomichefen har köpt aktier i Fiskars.

Absolut värt att lyssna på om företaget intresserar dig!

Fiskars Group är ett globalt hem för designdrivna varumärken för inomhus- och utomhusbruk. I intervjun berättar VD Nathalie Ahlström om de olika varumärken, marknaderna och bolagets målsättningar. Vi lär oss även hur Fiskars Group klarat sig i svagare marknaden och hur utsikterna för 2024 ser ut.

00:00 Start

00:15 Vad gör Fiskars?

00:50 Hur har bolaget ändrats?

02:53 Handelssektorns omvälvning

03:55 Varumärkesportföljen

07:30 Lyxvarumärkens tillväxtstrategi

08:40 Riskerna i Kina

10:12 Hur uppnås målsättningen?

11:45 Inflation & konsumentbeteende

03:05 Q1 och utsikterna för 2024

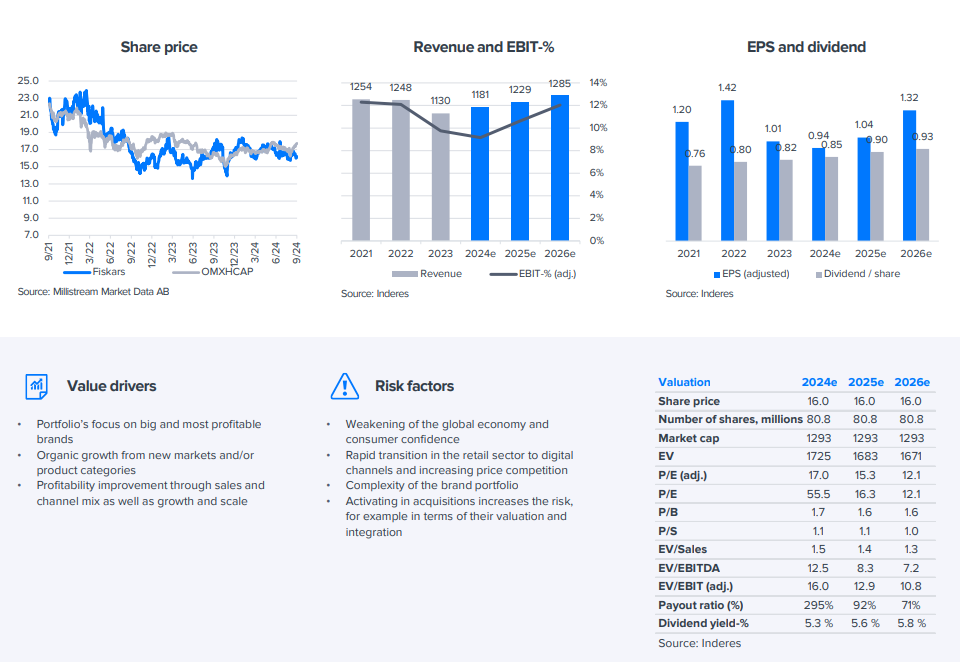

Fiskars delårsrapport för det andra kvartalet 2024 motsvarade marknadens förväntningar, men den svaga efterfrågan pressade ner prognoserna med upp till 10 % för 2025.

Aktiens nuvarande värdering verkar för optimistisk eftersom den redan prissätter framtida vinsttillväxt.

Fiskars organiska omsättning minskade med 5 % under det andra kvartalet, men köpet av Georg Jensen ökade koncernens rapporterade omsättning med 5 %. Utan detta förvärv skulle Fiskars resultat ha sjunkit avsevärt. Georg Jensens resultat vände till positivt, men detta beror delvis på att synergier realiserades snabbare än väntat, vilket kan minska deras påverkan nästa år.

Fiskars upprepade sin helårsprognos, som säger att det jämförbara rörelseresultatet kommer att överträffa nivån för 2023 något. Företaget behöver tillväxt och effektivitetsåtgärder för att uppnå sina mål.

De nuvarande värderingsmultiplarna överstiger de godtagbara nivåerna fram till 2025. Även om Fiskars har potential för vinsttillväxt, gör riskerna och osäkerheterna aktien till ett mindre attraktivt investeringsalternativ just nu.

Consumer demand remains weak, which has led us to slightly lower our forecasts for this year. Our forecast for the adj. EBIT is now 108 MEUR, while Fiskars has guided for a result slightly above last year’s level of 110 MEUR. We reiterate our Sell recommendation and EUR 15 target price.

Pia intervjuade Fiskars Groups VD Nathalie Ahlström.

00:00 Start

00:13 Separering av affärsområden

02:46 Förändringar i bolagsledningen

03:18 Q3 resultatet

04:12 Hur kan guidance uppnås

05:18 Risk att konsumenterna permanent övergått till billigare produkter

06:35 Utsikter för Q4 och 2025

Husqvarnas vinstvarning på grund av försämrade marknadsförhållanden, särskilt i Nordamerika, är en lätt negativ signal för Fiskars. Husqvarna förväntar sig en organisk försäljningsminskning på 5 % och en justerad rörelseförlust på 700–800 miljoner kronor för Q4, delvis på grund av en ogynnsam produktmix. Fiskars lyckades däremot höja sin bruttomarginal till rekordnivåer i Q3, stödd av lägre SG&A-kostnader, vilket kompenserade för volymnedgången. Dessutom är den lageroptimering hos återförsäljare som Husqvarna nämnde i linje med Fiskars Q3-kommunikation. Även om Fiskars förväntade jämförbara försäljningsminskning för Q4 (-4 % prognos) verkar måttlig, ökar Husqvarnas vinstvarning riskerna, särskilt inför trädgårdssäsongen 2025. Fiskars Vita-affärsområde förväntas dock fortsatt stödja resultatutvecklingen under Q4.

Fiskars’ Q4 result and guidance were broadly in line with expectations, have not made any significant changes to our forecasts. In our view, the stock is correctly priced, and the expected return is mainly based on the dividend. We reiterate our EUR 15 target price and Reduce recommendation.