ELTEL: skrev precis en tråd på Twitter om bolaget, så sammanfattar samma tankar även här:

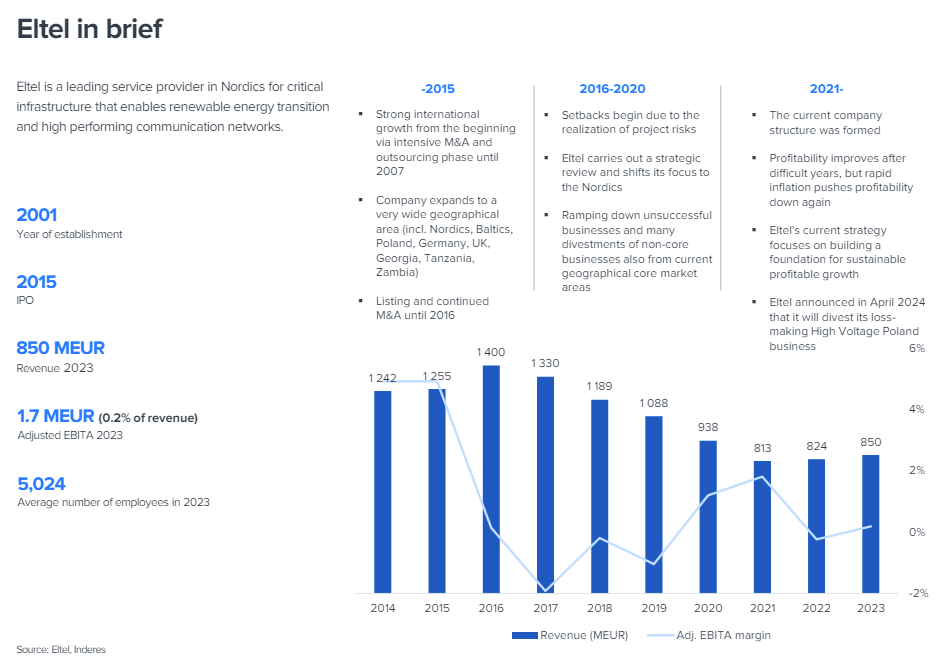

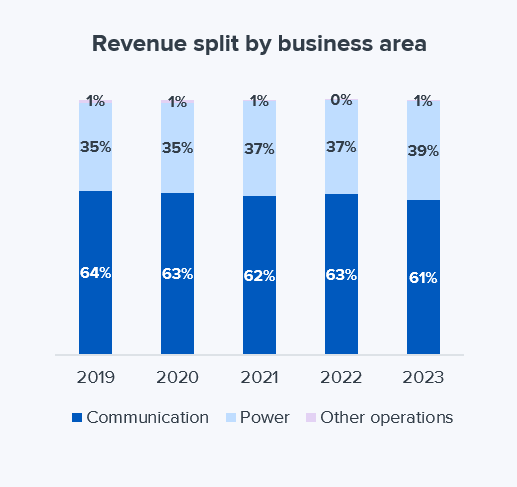

Verksamhet och affärsområden? I ett nötskal: Eltel utformar, bygger samt utför service och underhåll av infrastruktur för kommunikation och eldistribution. Eltel har två större affärsområden: Communication och Power. Communication har under åren 2019-2023 stått för 61-64% av omsättningen. Utöver detta finns även en icke-kärnverksamhet, sk Other operations m.omkring 1% av totala omsättningen.

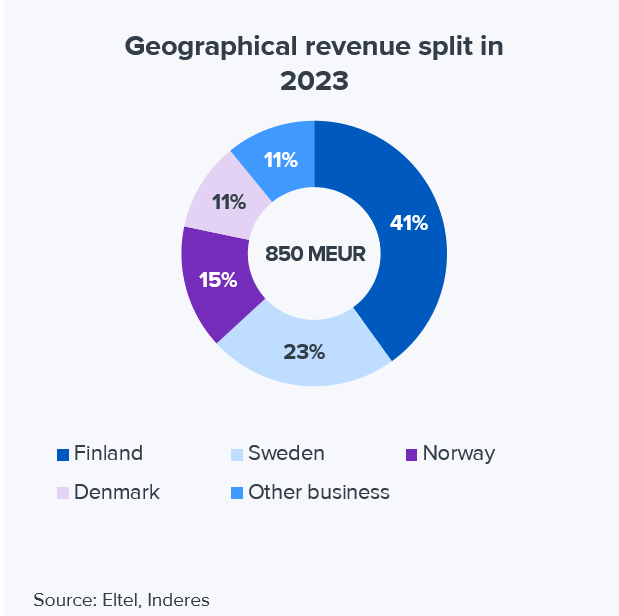

Omsättning och lönsamhet rapporteras enl. geografiska affärsområden: Finland, Sverige, Norge och Danmark. Därutöver finns “övriga världen” segmentet: Smart Grids i Tyskland, Communication i Litauen, samt High Voltage i Polen. All verksamhet i Polen kommer att divesteras Q2’24. (Mer om detta i intervjun nedan med bolagets VD : Håkan Dahlström i samband med publiceringen av Q1:an).

Direktlänk till video:

Eltel Q1´24: Focus on strategy implementation & profitability - Inderes

Kunder: Inom communication är nordiska telekomoperatörer huvudkundgruppen, inom power; elnätsoperatörer, lokal industri o. offentliga sektorn. Även om totalantalet kunder är ~ 2000, kommer en betydande del av omsättningen fr. ett mindre antal enskilda kunder från resp. segment.

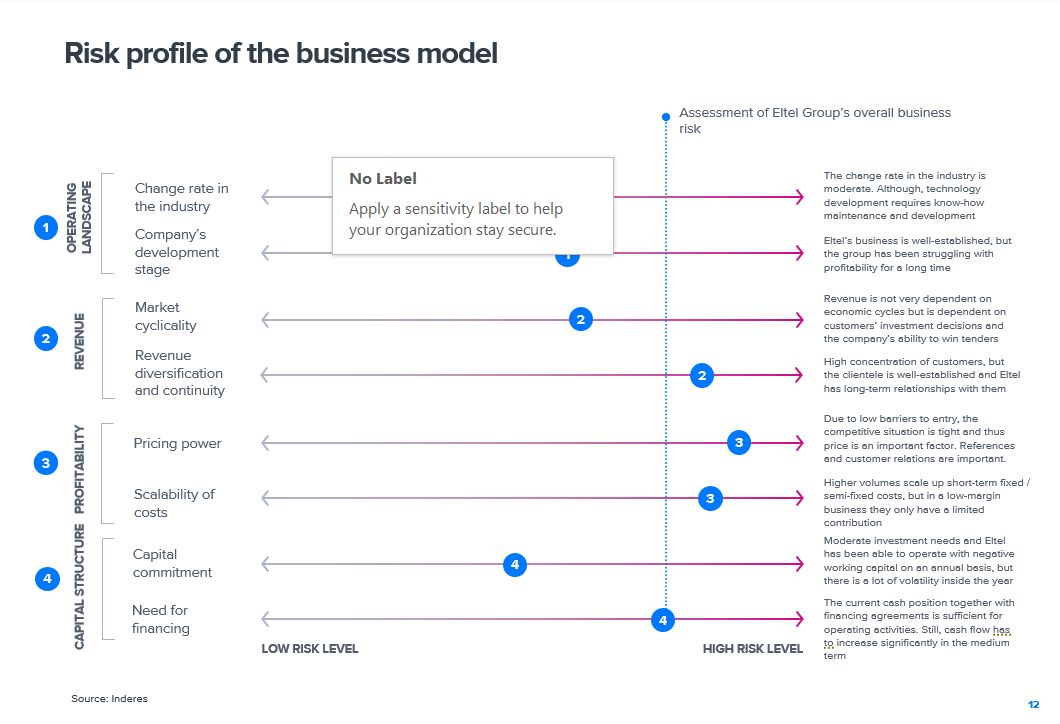

Riskprofil: Eltel har etablerad affärsverksamhet, ett flertal marknader och goda kundförhållanden. Det som höjer riskerna är låga inträdesbarriärer, lönsamhetsproblematik och kassaflödesposition.

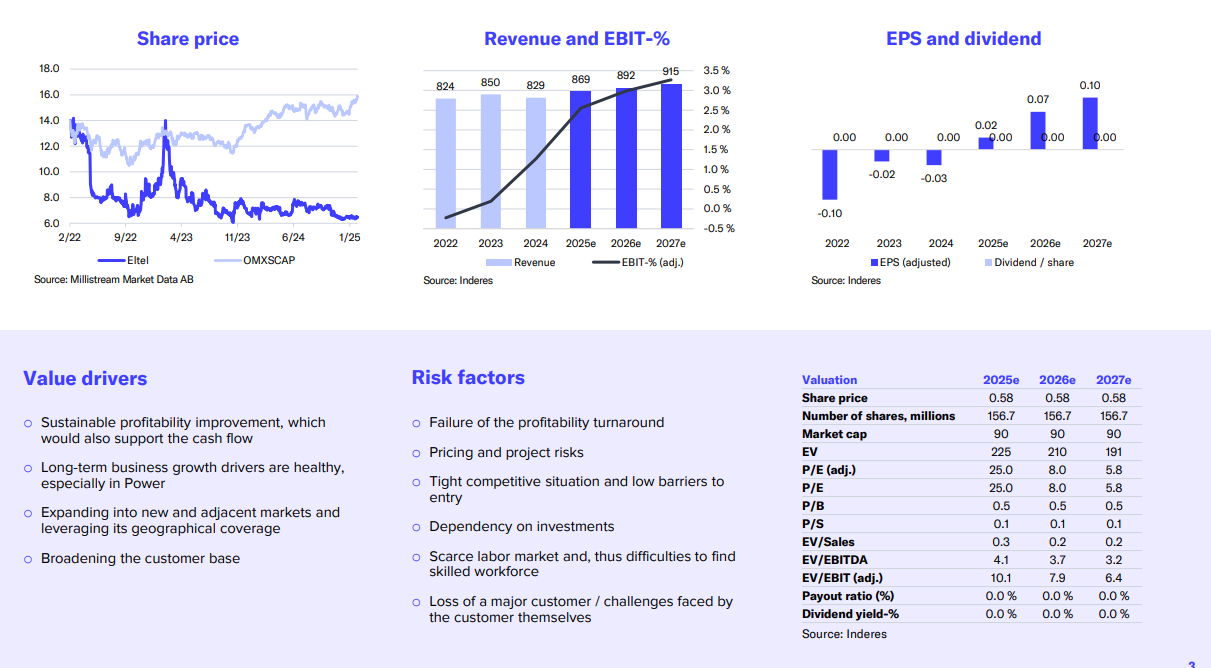

Lönsamhet: Lönsamhesproblematiken har historiskt sett varit stötestenen för Eltel, både gällande utvecklingen överlag, samt i jämförelse med listade konkurrenter. Orsakerna är flera och krafttag görs iom ny strategi.

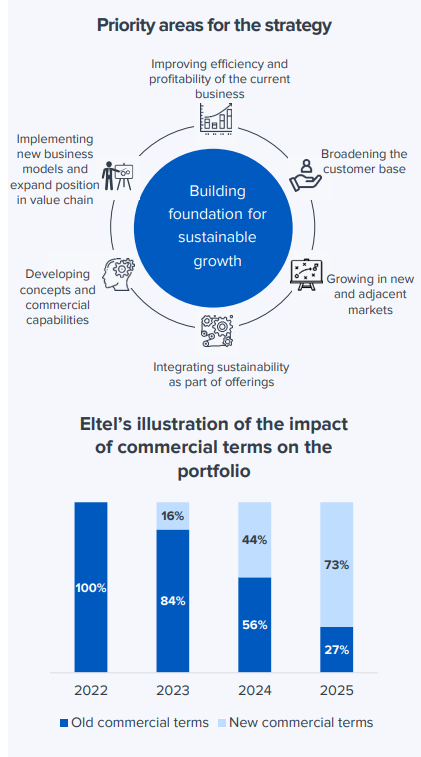

Strategiska krafttag: Med ny strategi vill man skapa hållbar grund för lönsam tillväxt bl.a. genom ökad effektivitet, prishöjningar, breddad kundbas, tillväxt genom hela värdekedjan av befintliga kunder + nya kunder och marknader, som förnybar energi. Nya finansiella mål uppsatta att nås 2025.

VD:s tankar ang strategin framkommer även i intervjun i samband med Q1: se direktlänk ovan.

Estimat: Vi estimerar en årlig omsättningsökning 2,3% under perioden 2025-2033 samt en stabiliserande lönsamhet (EBITA% 2.5-3.2%), till följd av åtgärder som vidtas.

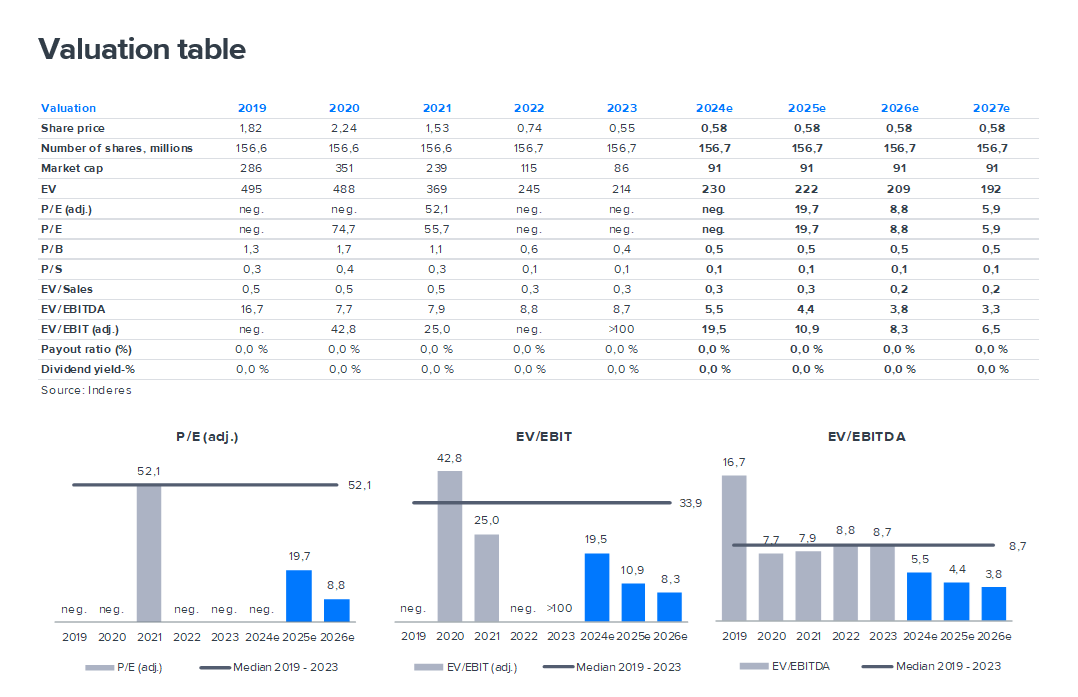

Värdering: pga den låga lönsamheten är den relevantaste värderingsmultipeln EV/EBITDA iom att den även beaktar balansräkningen. Som stöd använder vi även EV/Sales. Multipelgranskningen sker både absolut, relativt och i jmf med peers. Vi använder oss även av DCF modellering.